Rapport d’étude de marché sur la santé numérique – Prévisions jusqu’en 2032

ID: MRFR/HC/42265-HCR | 200 Pages | Author: Rahul Gotadki| August 2025

La taille du marché de la santé numérique était évaluée à 222,91 milliards de dollars en 2023. Le secteur de la santé numérique devrait passer de 270,46 milliards de dollars en 2024 à 1 314,36 milliards de dollars d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 20,01 % au cours de la période de prévision (2024 - 2032).

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché de la santé numérique connaît un développement rapide, mené par les progrès technologiques et une demande croissante de solutions de santé intégrées. L'intégration d'analyses basées sur l'IA, de systèmes de DSE basés sur le cloud et d'une interopérabilité améliorée remodèlent la manière dont les prestataires de soins de santé gèrent les données des patients et prodiguent des soins.

L'une des tendances les plus importantes sur le marché de la santé numérique est l'intégration de l'intelligence artificielle (IA) et des technologies basées sur le cloud dans les systèmes de dossiers de santé électroniques (DSE) et de dossiers médicaux électroniques (DME). L'automatisation basée sur l'IA améliore les capacités d'analyse des données, permettant des informations en temps réel, des analyses prédictives et une prise de décision clinique avancée.

Par exemple, Health Information Management Systems (HiMS) a récemment lancé AxiomEHR, une solution basée sur l'IA qui optimise les flux de travail, réduit la charge administrative et prend en charge la coordination des soins basée sur les données. Cette innovation met en évidence le potentiel de l'IA pour révolutionner les soins de santé en minimisant les tâches manuelles et en améliorant l'efficacité ?.

La transition vers des solutions DSE basées sur le cloud continue de prendre de l'ampleur en raison de leur évolutivité, de leurs coûts d'installation réduits et de leur maintenance simplifiée.

En 2023, les systèmes de DSE basés sur le cloud ont généré des revenus substantiels, stimulés par le besoin d'une accessibilité améliorée et d'une gestion à distance des patients. Le segment des DSE basés sur le Web domine désormais le marché, permettant aux établissements de santé d'accéder de manière transparente aux données des patients depuis n'importe où, garantissant ainsi la continuité des soins et des flux de travail cliniques rationalisés ?.

L'interopérabilité est un domaine d'intérêt majeur sur le marché, car les prestataires de soins de santé recherchent un échange de données transparent entre divers systèmes et plates-formes. Les systèmes DSE modernes sont conçus pour prendre en charge l'interopérabilité, permettant aux professionnels de la santé d'accéder et de partager les informations sur les patients entre différents départements et établissements.

Cette fonctionnalité garantit des soins coordonnés, réduit la redondance et améliore les résultats pour les patients.

De plus, grâce à l'intégration des plateformes mobiles, les patients et les médecins peuvent désormais communiquer plus efficacement, en partageant des images, des mises à jour des symptômes et d'autres données de santé en temps réel ?.

La sécurité et la confidentialité des données restent également des préoccupations cruciales dans le domaine de la santé numérique. Les organismes de réglementation, tels que la loi américaine Health Insurance Portability and Accountability Act (HIPAA) et la loi allemande sur les soins de santé numériques, appliquent des normes strictes pour protéger les informations sensibles sur la santé.

Le respect des normes réglementaires renforce la confiance des prestataires de soins de santé et des patients dans les technologies de santé numériques, conduisant à terme à une acceptation et une mise en œuvre plus larges de ces solutions dans le paysage des soins de santé.

La pandémie de COVID-19 a considérablement propulsé l'intégration des services de télésanté et des technologies de surveillance à distance des patients (RPM), conduisant à une croissance substantielle du marché mondial.

Les systèmes de DSE s'intègrent désormais aux plateformes de télésanté pour prendre en charge les consultations virtuelles, la surveillance de la santé à distance et l'engagement continu des patients.

Cette tendance est particulièrement pertinente pour la gestion des maladies chroniques, où le RPM permet aux prestataires de soins de santé de suivre les paramètres vitaux des patients et d'ajuster les plans de traitement en fonction de données en temps réel ?.

Les technologies récentes, telles que la surveillance de la santé ambiante et les appareils compatibles IoT, innovent dans les perspectives des soins de santé traditionnels. Ces innovations collectent passivement les données des patients via des capteurs, des appareils intelligents et des appareils portables, offrant ainsi une vue complète de la santé des patients sans procédures invasives. L'intégration de l'IA et de l'IoT dans les soins de santé permet aux prestataires de soins de santé de prédire les résultats de santé, de surveiller les patients à risque et de fournir des soins personnalisés.

Le secteur de la santé numérique connaît une consolidation accrue par le biais de fusions et d'acquisitions (M&A), alors que les entreprises cherchent à étendre leurs capacités et leur offre de produits. Les partenariats stratégiques entre les fournisseurs de DSE et les entreprises de technologies de santé permettent le développement de solutions intégrées qui répondent à un large éventail de besoins en matière de soins de santé.

Par exemple, Enovacom, une filiale d'Orange Business, a récemment acquis NEHS Digital et Xperis pour renforcer son portefeuille de solutions de santé ?.

Les initiatives gouvernementales et les incitations réglementaires jouent un rôle crucial dans l'adoption des technologies de santé numérique.

Aux États-Unis, la loi HITECH continue de soutenir la mise en œuvre généralisée des systèmes de DSE en offrant des incitations financières aux prestataires de soins de santé.

De même, en Europe, la loi allemande sur la santé numérique favorise l'adoption de solutions de santé numérique interopérables, garantissant le respect des normes de confidentialité et de sécurité des données ?.

La segmentation du secteur de la santé numérique, basée sur la technologie, comprend la télésanté, la santé mobile, l'analyse des soins de santé et le système de santé numérique. Le segment de la télésanté détenait la part majoritaire en 2023 des revenus du marché. Cela est dû au besoin croissant d'un accès pratique aux consultations médicales, à la surveillance des maladies chroniques et aux soins de santé préventifs, ainsi qu'aux progrès des technologies numériques telles que l'Internet haut débit, les appareils mobiles et les infrastructures de télécommunications.

Koninklijke Philips N.V. (Pays-Bas) - juillet 2024 : Koninklijke Philips N.V. a lancé une nouvelle plate-forme de télésanté intégrée qui combine des analyses avancées de soins de santé basées sur l'IA avec des capacités de télémédecine en temps réel. Cette plateforme fournit une suite complète d'outils pour la surveillance à distance des patients, les consultations virtuelles et l'analyse prédictive.

Il comprend des appareils portables qui transmettent les données des patients aux prestataires de soins de santé, permettant une gestion proactive et personnalisée des soins. La plateforme est conçue pour améliorer l'engagement des patients et rationaliser la prestation des soins.

Epic Systems Corporation (États-Unis) - juin 2024 : Epic Systems Corporation a introduit une mise à jour révolutionnaire de son système de dossiers de santé numériques, offrant une interopérabilité améliorée et des capacités avancées d'analyse de données. La nouvelle version du logiciel prend en charge une intégration transparente avec les systèmes de santé externes et fournit des informations exploitables grâce à des algorithmes d'apprentissage automatique.

Cette mise à niveau vise à améliorer la prise de décision clinique et les résultats pour les patients en offrant une analyse des données de santé plus complète et plus précise.

Cisco Systems (États-Unis) - mai 2024 : Cisco Systems a dévoilé une nouvelle solution matérielle pour les soins de télésanté qui intègre la vidéoconférence haute définition avec un stockage de données sécurisé dans le cloud. La solution comprend des contrôles avancés de cryptage et de confidentialité pour garantir la sécurité des interactions avec les patients et de la gestion des données.

Le matériel est conçu pour être facile à utiliser en milieu clinique et à distance, facilitant des consultations virtuelles fluides et fiables et une surveillance à distance des patients.

La segmentation du secteur de la santé numérique est basée sur des services qui incluent des logiciels, du matériel et des services. Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision. Cela est attribué à la demande croissante de services de télésanté, notamment de consultations à distance, de plates-formes de télémédecine et de prestation de soins de santé virtuels.

Taille du marché des soins de santé numériques par composant, 2023 et 2023 2032 (en milliards USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

La segmentation du marché de la santé numérique est basée sur des applications qui incluent la cardiologie, le diabète, la neurologie, l'apnée du sommeil, l'oncologie, la gastroentérologie, etc. Le segment de la cardiologie devrait connaître la croissance la plus rapide au cours de la période de prévision. Cela est attribué à l'essor des solutions de surveillance cardiaque à distance, notamment les appareils portables et les plateformes de santé connectées.

Août 2023 : NXGN Management, LLC et Luma Health (États-Unis) ont élargi leur alliance pour fournir aux organisations ambulatoires à travers le pays des solutions de communication avec les patients améliorées par l'intelligence artificielle (IA), en commençant par l'admission et l'auto-programmation.

La segmentation du marché de la santé numérique, basée sur les utilisateurs finaux, comprend les prestataires de soins de santé, les payeurs de soins de santé et autres. Le segment des prestataires de soins de santé détenait la part majoritaire en 2023 des revenus du marché. Cela est dû au fait de doter les prestataires de soins de santé d'outils permettant de meilleurs diagnostics, de planification de traitement et de suivi des patients, d'améliorer l'utilisation des ressources et de contribuer à la réduction des coûts.

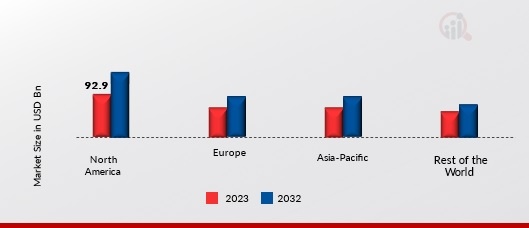

Par région, l'étude segmente le marché en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. Le marché nord-américain de la santé numérique représentait la plus grande part de marché en 2023. Cela est dû à la robuste infrastructure technologique et au cadre réglementaire bien établi qui devrait stimuler le marché. De plus, les principaux pays étudiés sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : Taille du marché de la santé numérique, par région 2023 et 2023 2032 (en milliards USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen de la santé numérique représente la deuxièmeLa plus grande part de marché en raison de réglementations strictes en matière de protection des données, telles que le RGPD, et des progrès technologiques croissants dans les solutions de télésanté. En outre, le secteur allemand détient la plus grande part de marché, et le marché du reste de l’Europe devrait connaître la croissance la plus rapide dans la région européenne. Le marché de la santé numérique en Asie-Pacifique devrait connaître une croissance significative de 2024 à 2032.

Cela est dû à la population nombreuse et diversifiée qui constitue un marché important pour la santé numérique et à la prévalence croissante des maladies chroniques. De plus, le marché chinois de la santé numérique devrait détenir la plus grande part de marché, et le marché japonais de la santé numérique devrait connaître la croissance la plus rapide dans la région Asie-Pacifique. Afrique et Amérique latine.

Le secteur de la santé numérique dans les régions mentionnées ci-dessus connaîtra probablement une croissance en raison de l'incidence croissante des maladies chroniques, et la pénétration croissante du mobile offre une plate-forme pour les applications mHealth qui stimule la croissance du marché.

Le secteur de la santé numérique se caractérise par la présence de nombreux fournisseurs mondiaux, régionaux et locaux. Les développements dans le secteur de la santé et la croissance de la recherche et du développement rendent le marché lucratif. Pour étendre leur portée et optimiser leurs coûts opérationnels, les principaux acteurs se concentrent sur l’obtention des autorisations réglementaires auprès des agences gouvernementales pour leurs produits et mettent l’accent sur les acquisitions et les lancements de produits pour gagner une part de marché substantielle.

Le marché comprend des acteurs de niveau 1, de niveau 2 et locaux. Les acteurs de niveau 1 et 2 sont présents dans le monde entier avec des portefeuilles de produits diversifiés. En outre, ils adoptent des initiatives de croissance stratégiques, telles que l'expansion, les lancements de produits, les coentreprises et les partenariats, pour renforcer leur position sur le marché et conquérir une large clientèle.

Koninklijke Philips N.V. (Philips) est un leader du marché des technologies de soins de santé. La société opère dans plus de 100 pays et dispose d'un solide réseau mondial de vente et de distribution.

Les secteurs des dispositifs médicaux, des systèmes de santé, de la cardiologie, des technologies de la santé, du cancer, des maladies de la peau, des maladies respiratoires, de la fertilité et de la grossesse sont les secteurs dans lesquels Philips vend ses produits. Elle vend des articles pour la santé bucco-dentaire, de grossesse et des enfants, ainsi que des produits dermatologiques de thérapie par la lumière UV pour la toilette et la beauté des hommes, la cuisine et les soins à domicile, ainsi que le sommeil et la santé respiratoire. Elle fournit des radiographies diagnostiques, des solutions cliniques intégrées, des solutions d'imagerie par résonance magnétique (IRM), de tomodensitométrie (TDM) et d'imagerie moléculaire sur sable.

De plus, il propose également des services informatiques, cliniques et de visualisation et de visualisation de soins de santé. solutions informatiques de quantification pour la radiologie, la cardiologie et l'oncologie ; des solutions universelles de gestion de données, des systèmes d'archivage et de communication d'images et des systèmes de dossiers médicaux électroniques intégrés ; clinique et amp; plateformes informatiques hospitalières ; et une surveillance et une surveillance basées sur la technologie. des solutions logicielles d'intervention, de programme exploitable, basées sur le cloud et de gestion de la santé de la population.

La société est présente en Amérique du Nord, en Europe et en Asie-Pacifique.

Avril 2023 : eClinicalWorks a introduit les modèles ChatGPT et IA dans le DSE en investissant 100 millions de dollars dans les services cloud Microsoft Azure. Cet investissement important a permis à eClinicalWorks d'accéder aux innovations les plus récentes disponibles via Microsoft Cloud.

eClinicalWorks a intégré son DSE avec ChatGPT, les services cognitifs et les modèles d'apprentissage automatique d'Azure OpenAI Service pour améliorer ses offres technologiques.

Avril 2023 : Athenahealth a dévoilé l'Athenahealth Patient Digital Engagement Index, un nouvel outil de mesure pour les pratiques médicales. L'objectif de l'indice est d'aider les prestataires à évaluer et à améliorer la manière dont ils interagissent avec leurs patients et les soutiennent afin que tous deux puissent évoluer vers une expérience plus numérique et de haute technologie qui conduira à terme à de meilleurs soins aux patients.

| Report Attribute/Metric Source: | Details |

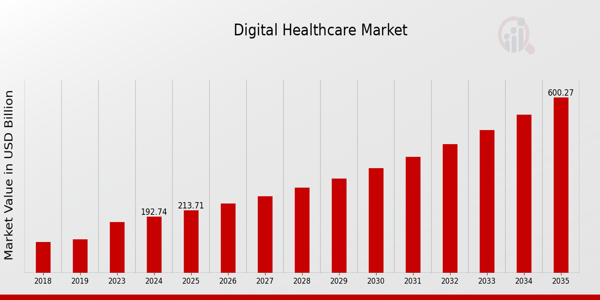

| MARKET SIZE 2018 | 15.6(USD Billion) |

| MARKET SIZE 2024 | 18.93(USD Billion) |

| MARKET SIZE 2035 | 159.0(USD Billion) |

| COMPOUND ANNUAL GROWTH RATE (CAGR) | 21.48% (2025 - 2035) |

| REPORT COVERAGE | Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| BASE YEAR | 2024 |

| MARKET FORECAST PERIOD | 2025 - 2035 |

| HISTORICAL DATA | 2019 - 2024 |

| MARKET FORECAST UNITS | USD Billion |

| KEY COMPANIES PROFILED | Patchwork Health, Soeasy, Livi, MyDoc, Numan, eConsult, Zava, HealthHero, Simple Online Healthcare, Healthily, Docobo, Babylon Health, Push Doctor, Diabetes.co.uk, Kry |

| SEGMENTS COVERED | Digital Health Technology Outlook, Digital Health Component Outlook, Digital Health Application Outlook, Digital Health End User Outlook |

| KEY MARKET OPPORTUNITIES | Telemedicine services expansion, AI-driven diagnostics solutions, Wearable health technology adoption, Remote patient monitoring tools, Mental health digital platforms |

| KEY MARKET DYNAMICS | regulatory compliance challenges, increasing telehealth adoption, data security concerns, rising healthcare costs, growing patient engagement |

| COUNTRIES COVERED | UK |

Frequently Asked Questions (FAQ) :

In 2024, the UK Digital Healthcare Market is expected to be valued at 18.93 billion USD.

By 2035, the market is expected to grow to 159.0 billion USD.

The expected CAGR for the UK Digital Healthcare Market from 2025 to 2035 is 21.48 percent.

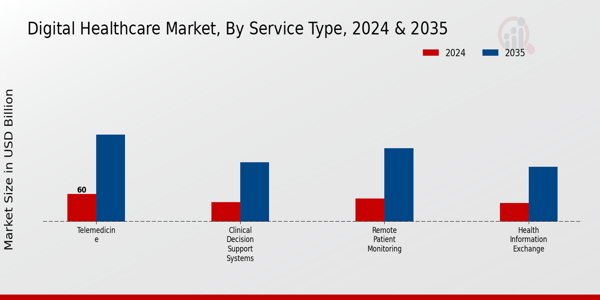

In 2024, Tele-Healthcare is anticipated to be a dominant segment, valued at 5.1 billion USD.

The M-Health segment is expected to reach a market value of 39.32 billion USD by 2035.

Key players in the market include Patchwork Health, Soeasy, Livi, MyDoc, and Babylon Health.

In 2024, the Healthcare Analytics segment is valued at 3.9 billion USD.

By 2035, the Digital Health System segment is expected to grow to 44.74 billion USD.

The market is expected to witness significant growth driven by technological advancements and changing consumer demand.

Intense competition among established and emerging players presents a challenge in maintaining market share.

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report

Assistant Manager He holds an experience of about 7+ years in market research and business consulting, working under the spectrum of life sciences and healthcare domains. rahul conceptualizes and implements a scalable business strategy and provides strategic leadership to the clients. his expertise lies in market estimation, competitive intelligence, pipeline analysis, customer assessment, etc. in addition to the above, his other responsibility includes strategic tracking of high growth markets & advising clients on the potential areas of focus they could direct their business initiatives

© 2025 Market Research Future ® (Part of WantStats Reasearch And Media Pvt. Ltd.)