Aperçu du marché mondial des ferro-alliages

pLa taille du marché des ferro-alliages était évaluée à 147,3 milliards USD en 2023. L'industrie des ferro-alliages devrait passer de 156,37 milliards USD en 2024 à 204,2 milliards USD d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 5,60 % au cours de la période de prévision (2024 - 2032). L'utilisation croissante dans la production automobile et les progrès technologiques sont les principaux moteurs de la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystesTendances du marché des ferro-alliages

ul

- La demande croissante de ferro-alliages dans les secteurs de l'acier, de l'automobile et des transports devrait stimuler la croissance du marché

pLa demande croissante de ferro-alliages dans les secteurs de l'acier, de l'automobile et des transports devrait stimuler la demande du marché. Grâce à son application dans les secteurs de l'automobile, des transports et des véhicules, ainsi qu'aux progrès technologiques, le marché des ferro-alliages est en pleine expansion. Grâce à sa large gamme d'applications dans des secteurs tels que l'électronique, la métallurgie, la santé et le pétrole et le gaz, le marché des ferroalliages devrait stimuler sa croissance. Grâce à ses applications dans les secteurs de l'automobile et des transports, ainsi qu'aux avancées technologiques, le TCAC du marché des ferroalliages est en pleine expansion. Cependant, les progrès technologiques peuvent freiner la croissance du marché. De plus, la demande croissante de produits en ferroalliages pourrait freiner son expansion. Par conséquent, le marché mondial s'attend à ce que davantage d'acteurs majeurs se concentrent sur ces défis. La demande croissante de produits en ferroalliages devrait offrir au secteur des ferroalliages de nouvelles opportunités de croissance. De plus, le développement des nuances d'acier légères et à haute résistance a offert des opportunités rentables aux leaders mondiaux du secteur. Par ailleurs, des entreprises clés travaillent d'arrache-pied pour accroître la demande de produits en ferroalliages dans diverses régions. Ainsi, les revenus du marché des ferro-alliages augmentent.

Analyse des segments de marché des ferro-alliages

h3

Analyse de la production des ferro-alliages pLa segmentation du marché des ferro-alliages, basée sur la production, le marché est divisé en deux catégories selon le type de production : les fours à arc électrique et les hauts fourneaux. La catégorie des hauts fourneaux domine le marché. Les besoins et les souhaits des clients déterminent la demande pour un type de production particulier. Cependant, en raison de ses avantages par rapport au haut fourneau en termes de coût et de consommation d'énergie lors de la fabrication de l'acier à partir de la matière première métallique, le four à arc électrique (FAE) devrait dominer le marché au cours de la période projetée.

Analyse des types de ferro-alliages

pLa segmentation du marché des ferro-alliages, le marché est divisé en ferro-alliages en vrac et ferro-alliages nobles selon le type. Les ferroalliages en vrac sont subdivisés en ferromanganèse, silico-

manganèse, ferrosilicium et ferrochrome. Le ferrotungstène, le ferromolybdène, le ferrovanadium, le ferrotitane, le ferrobore, le ferroniobium, le ferrosilicium de magnésium et le ferrosilicium-zirconium sont les différents types de ferroalliages nobles. En raison de la demande croissante de l'industrie sidérurgique, le marché des ferroalliages en vrac dominera tout au long de la période prévue. La consommation d'acier devrait connaître une forte croissance prochaine, en raison de la forte croissance de la production de voitures électriques dans le monde. De plus, la demande de ferroalliages en vrac utilisés dans la fabrication de l'acier devrait augmenter parallèlement à la demande d'acier.

Informations sur les utilisateurs finaux des ferroalliages

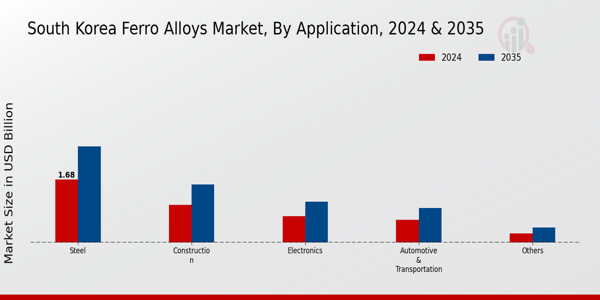

pLes données du marché des ferroalliages sont divisées en acier, superalliages, construction et automobile et transport en fonction du type d'industrie d'utilisation finale. En raison du potentiel de fabrication de véhicules électriques et des progrès de l'industrie vers la création de voitures respectueuses de l'environnement, la catégorie automobile et transport devrait dominer le marché tout au long de la période de prévision. De plus, en raison de la croissance démographique et de l'urbanisation rapide, on s'attend à ce que la catégorie construction se développe au cours de la période de prévision. De plus, le besoin croissant de l'industrie de la construction en acier inoxydable en raison de sa ténacité et de son endurance soutiendrait la croissance du segment.

Figure 1 : Marché des ferroalliages, par utilisateur final, 2022 et 2030 (milliards USD) strongSource : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

strongSource : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Informations régionales sur les ferro-alliages

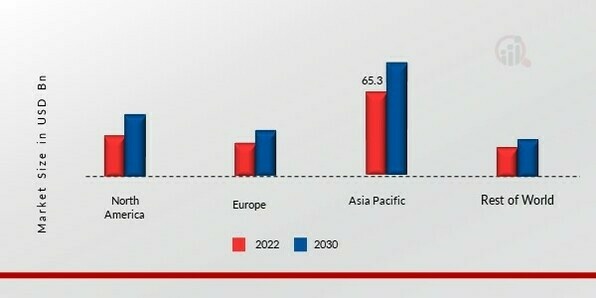

pPar région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. L'Asie-Pacifique a généré la plus grande part de marché et devrait dominer le marché des ferro-alliages parmi toutes les régions au cours de la période de prévision. L'industrie de la construction et le revenu disponible de la région sont en croissance, ce qui stimule l'expansion du marché et augmente la part de marché des ferro-alliages.

En outre, les principaux pays étudiés dans le rapport de marché sont : les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DES FERRO-ALLIAGES PAR RÉGION 2022 (%)  Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le marché européen des ferro-alliages représente la deuxième plus grande part de marché en raison de l'utilisation accrue d'alliages matriciels et de l'utilisation de Les ferroalliages dans l'industrie automobile. De plus, le marché allemand des ferroalliages détenait la plus grande part de marché, tandis que le marché britannique enregistrait la croissance la plus rapide en Europe. Le marché nord-américain des ferroalliages devrait connaître le TCAC le plus rapide entre 2022 et 2030, en raison de la demande croissante de ferroalliages dans la région, provenant de divers secteurs d'utilisation finale, notamment l'électronique, l'automobile, la construction, la métallurgie, les dispositifs médicaux et l'aérospatiale. De plus, le marché chinois des ferroalliages détenait la plus grande part de marché, tandis que le marché indien enregistrait la croissance la plus rapide de la région Asie-Pacifique. Avec des développements importants sur le marché, tels que le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations, les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence. Les concurrents du secteur des ferro-alliages doivent proposer des produits abordables pour croître et être compétitifs sur un marché de plus en plus concurrentiel. Produire localement pour réduire les coûts d'exploitation est l'une des principales stratégies commerciales utilisées par les fabricants du secteur des ferro-alliages pour bénéficier aux clients et développer leur marché. Le secteur des ferro-alliages a récemment conféré à la médecine des avantages considérables. Les principaux acteurs du marché des ferro-alliages, notamment Shanghai Ferroalloys Works (Chine), Shanghai Ferroalloys Company (SABAYEK) (Arabie saoudite), Tata Steel (Inde), Brahm Group (Inde) et Ferroalloy Corporation Limited (Inde), s'efforcent d'accroître la demande en finançant des initiatives de RD. Essar Steel était le nom commun des entreprises de production d'acier du groupe Essar. Essar Steel India Limited, une entreprise d'acier plat au carbone entièrement intégrée basée à Mumbai, possédait et exploitait une aciérie à Hazira, dans le district de Surat, dans l'État du Gujarat. Elle exploitait également une usine d'enrichissement à Bailadilla, dans le Chhattisgarh, ainsi que des usines de granulés à Visakhapatnam, dans l'Andhra Pradesh, et à Paradeep, dans l'Odisha. Essar Steel India Limited a été acquise par ArcelorMittal Nippon Steel India Limited suite à son insolvabilité. Aditya Mittal est président d'ArcelorMittal Nippon Steel et Dilip Oommen en est le PDG. En décembre 2019, ArcelorMittal a acquis Essar Steel India Limited et a simultanément fondé ArcelorMittal Nippon Steel India Limited, une coentreprise avec Nippon Steel Corporation. Essar dispose d'activités importantes, lucratives et stratégiquement situées qui offrent à l'économie indienne un potentiel de croissance à long terme. Français En conséquence, il existe une forte demande d'acier produit en Inde.

Tata Iron and Steel Company Limited (TISCO), également connue sous le nom de Tata Steel, est l'un des plus grands producteurs d'acier au monde, avec une capacité annuelle d'acier brut de 34 millions de tonnes. C'est l'un des producteurs d'acier les plus diversifiés géographiquement au monde, avec des opérations et une présence commerciale dans le monde entier. Au cours de l'exercice clos le 31 mars 2020, le groupe (hors activités SEA) a réalisé un chiffre d'affaires consolidé de 19,7 milliards de dollars US. Après Steel Authority of India Ltd, c'est la deuxième plus grande entreprise sidérurgique d'Inde en termes de production nationale, avec une capacité annuelle de 13 millions de tonnes (SAIL). Avril 2022, l'achat de la participation de SAIL dans ST Mining par Tata Steel a été finalisé. L'achat s'inscrit dans la stratégie de simplification et de restructuration du portefeuille du groupe Tata Steel. Cela devrait aider l'entreprise à acquérir des blocs de charbon, à mener des activités d'exploration, à obtenir des licences et des autorisations réglementaires, à contribuer au développement de mines et à l'extraction et à l'exploitation du charbon des blocs identifiés.

Les principales entreprises du marché des ferroalliages comprennent

ul

h2

Développements du secteur des ferro-alliages p

En mars 2022, Tata Steel a annoncé l'acquisition des actifs de ferro-alliages de SFML (Stork Ferro and Mineral Industries) en Odisha pour 155 crores INR.

En janvier 2022, l'administration d'Odisha a accordé l'autorisation d'exploiter IMFA, le plus grand producteur indien de ferrochrome. 124 acres de terrain pour son important projet d'expansion. IMFA prévoit d'investir 20 millions de dollars américains pour augmenter sa capacité de production de ferrochrome de 220 000 à 350 000 tonnes par an au cours des deux prochaines années. De plus, l'entreprise prévoit de développer une centrale électrique intégrée de 108 MW.

En janvier 2020, Vedanta a acquis Ferro Alloys Corporation (Facor), ainsi que Facor Power, l'une de ses filiales. L'intégration verticale des capacités de fabrication de ferroalliages étant susceptible de générer des gains d'efficacité significatifs et ayant aidé Vedanta à diversifier son portefeuille dans le secteur de l'acier, cette acquisition devrait compléter les activités sidérurgiques actuelles de Vedanta.

Segmentation du marché des ferroalliages

p

Perspectives de production des ferroalliages p

Type de ferroalliages Outlook p

Perspectives du secteur des ferroalliages : utilisateurs finaux p

Perspectives régionales des ferroalliages