Descripción general del mercado global de unidades de recuperación de vapor:

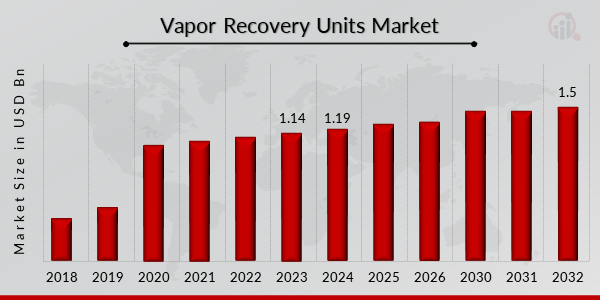

pEl tamaño del mercado de unidades de recuperación de vapor se valoró en USD 1.14 mil millones en 2023. Se proyecta que la industria del mercado de unidades de recuperación de vapor crezca de USD 1.19 mil millones en 2024 a USD 1.5 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 2,98% durante el período de pronóstico (2024 - 2032). El aumento de los costos de fabricación e instalación, así como los riesgos de seguridad ambiental relacionados con el manejo e instalación de dispositivos de recuperación de vapor, son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de unidades de recuperación de vapor

ul

-

Los avances tecnológicos impulsarán el crecimiento del mercado.

pLa tasa de crecimiento anual compuesta (TCAC) del mercado de unidades de recuperación de vapor está impulsada por la tasa de invención técnica y el avance es constante. Las nuevas tecnologías se están expandiendo rápidamente en el sector de las unidades de recuperación de vapor. Gracias a ellas, la demanda de los consumidores ha evolucionado del enfoque tradicional de condensación empleado en las unidades de recuperación de vapor a una nueva tecnología de separación por membrana. En esta tecnología, se utiliza una membrana semipermeable para el filtrado. La tecnología de condensación, combinada con la tecnología de separación por membrana, ha demostrado ser excepcionalmente eficaz y eficiente para aumentar las tasas de recuperación y reducir los costos de mantenimiento. Los enfoques y tecnologías innovadores podrían impulsar la expansión del mercado de las unidades de recuperación de vapor durante el período previsto.

Diversas industrias son responsables de la liberación de compuestos orgánicos volátiles (COV) al medio ambiente, donde se mezclan con el aire. Estas sustancias representan una amenaza para el medio ambiente como contaminantes atmosféricos peligrosos. Las autoridades gubernamentales de numerosos países han aprobado estrictas regulaciones ambientales para frenar los efectos negativos de las emisiones de COV. Estas medidas regulatorias han requerido que los productores de petróleo crudo y la industria petrolera instalen unidades de recuperación de vapor en cada una de sus operaciones.

Por ejemplo, la Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió un conjunto de directrices en mayo de 2021 para minimizar los COV, el metano y las emisiones atmosféricas nocivas en el negocio del petróleo y el gas natural. Según las directrices revisadas, las emisiones de metano en la industria del petróleo y el gas del país deben reducirse en un 40-45% para 2032 en comparación con los niveles de 2019.

Los tanques de petróleo crudo contienen hidrocarburos ligeros como el metano, líquidos de gas natural, contaminantes atmosféricos peligrosos (HAP) y algunos gases inertes. Durante el almacenamiento, estos hidrocarburos se vaporizan y se acumulan en el área de almacenamiento. Estos vapores se liberan a la atmósfera a medida que cambia el nivel del líquido en el tanque. Estos hidrocarburos vaporizados se recolectan y almacenan mediante máquinas de recuperación de vapor. En las operaciones in situ, estos hidrocarburos pueden utilizarse y venderse como combustible. Todo esto se traduce en un importante ahorro de costes y una reducción de las emisiones de metano, impulsando así los ingresos del mercado de unidades de recuperación de vapor.

Información sobre el segmento de mercado de las unidades de recuperación de vapor:

h3

Información sobre la potencia de las unidades de recuperación de vapor pLa segmentación del mercado de las unidades de recuperación de vapor, basada en la potencia, incluye hasta 50 HP, 51-200 HP, 201-500 HP, 501-1000 HP y más de 1000 HP. En 2022, la categoría de hasta 50 HP tenía una gran cuota de mercado. El flujo máximo de gas se puede alcanzar con tan solo 50 HP. Estos compresores tienen una forma única de rotor de accionamiento directo que ofrece un rendimiento constante y confiable.

Información sobre la aplicación de las unidades de recuperación de vapor

pLa segmentación del mercado de las unidades de recuperación de vapor, según la aplicación, incluye vapores de tanques de petróleo, terminales de carga marítima, desgasificación de barcazas, carga de camiones, filtros de partículas de vapor, carga de vagones y terminales de almacenamiento. La categoría de terminales de almacenamiento mantuvo una participación de mercado sustancial. Tanques, tuberías y otros componentes de terminales de almacenamiento de unidades de recuperación de vapor se utilizan para almacenar el gas recuperado. Un tanque con gran capacidad para almacenar gas natural extraído de tuberías o pozos puede ser subterráneo o superficial. El procedimiento implica la eliminación de moléculas de metano del gas natural crudo para producir gas licuado de petróleo (GLP), a menudo conocido como propano.

Información sobre el uso final de las unidades de recuperación de vapor

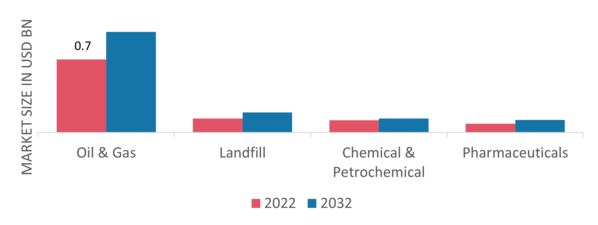

pLa segmentación del mercado de unidades de recuperación de vapor, según el uso final, incluye unidades de recuperación de vapor para petróleo y gas, vertederos, productos químicos y petroquímicos, y productos farmacéuticos. Durante el período de pronóstico, es probable que la categoría de petróleo y gas sea el mayor impulsor de la demanda de unidades de recuperación de vapor en el mercado, debido a causas como el aumento de las restricciones ambientales, el mayor rendimiento de refinación y la creciente demanda de petróleo y gas. Las unidades de recuperación de vapor para el sector del petróleo y el gas pueden variar en tamaño, desde pequeños dispositivos de escritorio para pequeñas corrientes de gas hasta paquetes masivos capaces de manejar millones de pies cúbicos de gas por día.

Figura 1: Mercado de unidades de recuperación de vapor, por uso final, 2024 y 2032 (miles de millones de USD)

Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Revisión de Analistas

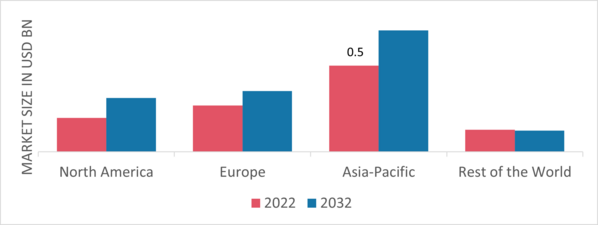

Perspectivas Regionales de las Unidades de Recuperación de Vapor

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Durante el período proyectado, se espera que el mercado de unidades de recuperación de vapor en Asia-Pacífico crezca rápidamente. El mayor desarrollo de petróleo y gas, las restricciones más estrictas contra la contaminación y el aumento de la actividad manufacturera contribuyen al crecimiento del mercado de unidades de recuperación de vapores en la región. Además, el crecimiento industrial, el aumento del uso de estas unidades de recuperación en gasolineras y el fortalecimiento de las industrias petroquímica, química y farmacéutica se traducen en una mayor demanda de unidades de recuperación de vapores. Además, el mercado de unidades de recuperación de vapor de China tuvo la mayor participación de mercado, y el mercado de unidades de recuperación de vapor de India fue el de mayor crecimiento en la región Asia-Pacífico.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Participación de mercado de unidades de recuperación de vapor por región en 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Europe Vapor El mercado de unidades de recuperación representa la segunda participación de mercado más grande debido a la rápida industrialización, el descubrimiento de nuevos campos de petróleo y gas de esquisto, y las estrictas regulaciones gubernamentales impuestas a las emisiones de COV en los países de la región. Además, el mercado alemán de unidades de recuperación de vapor tuvo la mayor participación de mercado, y el mercado de unidades de recuperación de vapor del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que el mercado de unidades de recuperación de vapor de América del Norte crezca a la CAGR más rápida de 2023 a 2032. Esto se debe a las severas leyes que requieren la instalación de sistemas de recuperación de vapor y la producción significativa de gasolina como combustible.

Actores clave del mercado de unidades de recuperación de vapor y perspectivas competitivas

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de unidades de recuperación de vapor crezca aún más. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de las Unidades de Recuperación de Vapor debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de las Unidades de Recuperación de Vapor para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de las Unidades de Recuperación de Vapor ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales fabricantes de unidades de recuperación de vapor, incluidos Whirlwind Methane Recovery Systems, LLC (EE. UU.), Dover (India), BORSIG GmbH (Alemania), John Zink Hamworthy (EE. UU.), Hy-Bon/EDI (EE. UU.) y otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo. Chiyoda, Tokio, Japón, es el hogar de la empresa internacional Hitachi, Ltd. Es la empresa matriz del Grupo Hitachi (Hitachi Gurpu), y cuando DKB y Fuji Bank (la entidad principal del Grupo Fuyo) se fusionaron para convertirse en Mizuho Financial Group, era miembro de Nissan zaibatsu, DKB Group y Fuyo Group. Para 2020, Hitachi participará en una variedad de industrias, incluidas las infraestructuras, la inteligencia artificial, el Internet de las cosas y el big data. En julio de 2019, Hitachi acordó ofrecer tecnologías y equipos innovadores para el proyecto de refinería de gas Bid Boland del Golfo Pérsico en la provincia sureña de Khuzestan. NIPNA, una corporación japonesa, suministrará compresores, unidades de recuperación de vapor y equipos de almacenamiento de gas según los términos del acuerdo.

Cimarron Energy Inc. es un diseñador y fabricante de equipos de producción de petróleo y gas. La compañía ofrece unidades de producción de gas, separadores, calentadores de línea, torres de recuperación de vapor, deshidrocombustores y otros productos relacionados. Cimarron Energy presta servicio a clientes en Estados Unidos. En julio de 2019, Cimarron Energy, Inc. anunció la adquisición de HY-BON/EDI. Las estrategias a largo plazo de los clientes de HY-BON/EDI y Cimarron están alineadas para fortalecer nuestra posición en el mercado de sistemas de recuperación de vapor y control de emisiones para operadores de petróleo y gas.

Entre las empresas clave en el mercado de unidades de recuperación de vapor se incluyen

ul

- Symex Technologies (Países Bajos)

- Voczero Ltd. (Reino Unido)

- Kilburn Engineering Ltd. (India)

- John Zink Hamworthy (EE. UU.)

h3

Desarrollos en la industria de unidades de recuperación de vapor p

En marzo de 2021, SCS Technologies presentó recientemente un nuevo dispositivo de recuperación de vapor. El lanzamiento de este nuevo producto permite a la empresa ampliar su línea de equipos de medición, componentes y servicios de campo. Para un tiempo de funcionamiento óptimo, el nuevo producto cuenta con un variador de velocidad y una válvula de recirculación de derivación, así como depuradores más grandes, filtros sobredimensionados en las líneas de inyección de lubricante y separadores de filtros depuradores de succión. El lanzamiento revisado busca cumplir con las normas EPA 0000a, a la vez que aborda las crecientes preocupaciones ambientales.En mayo de 2020, Cimarron Energy adquirió Aereon. Esta adquisición ayudará a la compañía a mejorar sus capacidades en sistemas y servicios de control de misión para los mercados de energía e infraestructura. Aereon cuenta con una amplia gama de equipos de recuperación basados en la absorción de lechos de carbón y la tecnología de compresión estándar. La adquisición también permitió a la empresa prestar un mejor servicio a sus clientes upstream, midstream y downstream.

Segmentación del mercado de unidades de recuperación de vapor:

h3

Perspectiva de caballos de fuerza de las unidades de recuperación de vapor ul

h3

Perspectivas de la aplicación de las unidades de recuperación de vapor ul

- Vapores del tanque de aceite

- Terminales de Carga Marítima

- Filtro de partículas de vapor

- Terminales de almacenamiento

h3

Perspectiva de uso final de las unidades de recuperación de vapor ul

- Productos químicos y Petroquímicos

h3

Panorama regional de las unidades de recuperación de vapores ul