Deja un comentario

Request Free Sample

×

Descripción general del mercado global de materiales de embalaje semiconductores

El tamaño del mercado de materiales de embalaje de semiconductores se valoró en 16,46 mil millones de dólares en 2023. Se proyecta que la industria de materiales de embalaje de semiconductores crecerá de 17,82 mil millones de dólares en 2024 a 31,15 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 7,23% durante el período previsto (2024-2032). La creciente demanda en múltiples verticales de usuarios finales del negocio y, como resultado de esta mayor necesidad, el embalaje ha experimentado una revolución continua en términos de atributos del producto, la integración y la eficiencia energética son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de materiales de embalaje semiconductores

-

El creciente uso de la electrónica de consumo está impulsando el crecimiento del mercado.

La CAGR del mercado de material de embalaje de semiconductores está siendo impulsada por el creciente uso en la electrónica de consumo. Se prevé que el uso cada vez mayor de productos electrónicos de consumo debido al aumento de los ingresos per cápita en todo el mundo y la mayor asequibilidad de los equipos electrónicos debido a la mejora del nivel de vida impulsarán el tamaño del mercado de envases de semiconductores a nivel internacional. Se prevé que los artículos de electrónica de consumo, como ordenadores portátiles, pulseras de fitness, tabletas, relojes inteligentes y otros dispositivos electrónicos que necesitan una integración complicada de semiconductores, impulsen el crecimiento de la industria de embalajes de semiconductores.

Se espera que el mayor uso de la tecnología de envases de semiconductores 3D cree nuevas oportunidades para desarrollar la cuota de mercado de envases de semiconductores durante el período de previsión. Para satisfacer el aumento de la demanda de los clientes de dispositivos más pequeños, livianos y portátiles (como teléfonos móviles, PDA, cámaras digitales y otros), se requiere la miniaturización e interconexión de sistemas volumétricos (VSMI), un método de fabricación de semiconductores. Cuando se compara el embalaje de semiconductores 3D con el embalaje de semiconductores tradicional, los artículos son más compactos, lo que ofrece ventajas. Se espera que estos factores amplíen la gama de alternativas accesibles a este negocio. Además, a medida que la demanda de teléfonos inteligentes, dispositivos e Internet de las cosas (IoT) crece junto con los ingresos del mercado por los envases de semiconductores, en particular los envases a nivel de oblea en abanico, los proveedores de envases de semiconductores están desarrollando procedimientos y estrategias para reducir el costo general de los envases avanzados y al mismo tiempo maximizar la eficiencia operativa. Debido al alto costo de operación, generalmente se usan para productos y aplicaciones de alta gama en industrias especializadas, como la fabricación de obleas y troqueles.

Además, los proveedores del mercado pueden beneficiarse de diversas oportunidades de crecimiento a medida que las soluciones de embalaje continúan desarrollándose. FAB-LESS y otras empresas de diseño de semiconductores pueden generar soluciones de embalaje innovadoras. Aun así, siempre necesitarán un proveedor de OSAT para ponerlos en práctica y hacer realidad la nueva tecnología de envasado. La razón principal es la necesidad de capacidades de prueba y ensamblaje internas o internas, que generalmente requieren grandes inversiones. Usar OSAT es la mejor manera de ahorrar dinero mientras se desarrollan nuevas mejoras en los paquetes. Por lo tanto, impulsa los ingresos del mercado de Material de embalaje de semiconductores.

Perspectivas del segmento de mercado de materiales de embalaje semiconductores

Perspectivas sobre el tipo de producto de material de embalaje semiconductor

Según el tipo de producto, la segmentación del mercado de materiales de embalaje para semiconductores incluye sustratos, marcos de conductores, cables de unión, encapsulantes, materiales de relleno, accesorios para matrices, bolas de soldadura, dieléctricos de embalaje a nivel de oblea y otros. La categoría de materiales de relleno dominó el mercado y representó el 35% de los ingresos del mercado. Se espera que la mayor demanda de productos electrónicos sofisticados de alto rendimiento para aplicaciones comerciales y minoristas ayude al crecimiento de esta categoría de subexpansión. Otros factores que contribuyen al crecimiento del subsegmento incluyen una mayor asequibilidad y penetración de productos electrónicos de consumo como teléfonos móviles e inalámbricos debido al aumento del ingreso per cápita en todo el mundo.

Perspectivas tecnológicas de productos de materiales de embalaje de semiconductores

Basada en la tecnología, la segmentación del mercado de materiales de embalaje semiconductores incluye matriz de rejilla, paquete de contorno pequeño, paquete plano doble sin cables, paquete plano cuádruple, paquete dual en línea y otros. El segmento de grid array dominaba el mercado. Porque se emplea ampliamente en todo tipo de empaquetamientos de semiconductores críticos. Los importantes gastos en aplicaciones electrónicas, la fácil disponibilidad de materias primas, la fabricación de bajo costo y una mano de obra barata están impulsando la expansión de la categoría.

Perspectivas de la industria sobre el uso final del material de embalaje de semiconductores

Basada en la industria de uso final, la segmentación del mercado de materiales de embalaje de semiconductores incluye productos de electrónica de consumo, aeroespacial y comercial. defensa, salud, comunicaciones, automoción y otros. La categoría de electrónica de consumo generó la mayor cantidad de ingresos (70,4%). Con un aumento en el gasto y muchas empresas de fabricación de equipos electrónicos que ofrecen productos electrónicos de consumo como teléfonos inteligentes, asistentes digitales portátiles, dispositivos de audio, tabletas y otros, especialmente en países en desarrollo como India, China, Vietnam e Indonesia.

Figura 1: Mercado de materiales de embalaje semiconductores, por industria de uso final, 2022 y 2022 2032 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales sobre materiales de embalaje de semiconductores

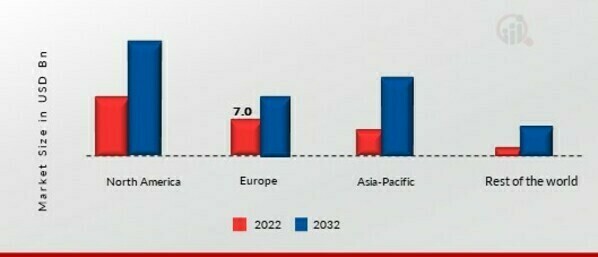

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El área de mercado de material de embalaje de semiconductores de América del Norte dominará este mercado. Se espera que la presencia de países desarrollados como Estados Unidos y Canadá, así como la adopción temprana de tecnologías de vanguardia como la IA, Internet de las cosas y otros productos, respalden el crecimiento del mercado de embalaje de semiconductores de América del Norte durante el período de pronóstico.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Italia, España, China, Japón, India, Francia, Reino Unido, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE MATERIALES DE EMBALAJE SEMICONDUCTOR POR REGIÓN 2022 (miles de millones de USD)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Europa tiene la segunda mayor cuota de mercado de materiales de embalaje para semiconductores. El aumento de los ingresos disponibles y las preferencias de la gente por hogares y entornos corporativos inteligentes son importantes impulsores del crecimiento de la electrónica de consumo en Europa. Además, dominó el mercado alemán de materiales de embalaje para semiconductores, mientras que el mercado de materiales de embalaje para semiconductores del Reino Unido creció más rápidamente en Europa.

De 2023 a 2032, el mercado de materiales de embalaje de semiconductores de Asia y el Pacífico se desarrollará al ritmo de CAGR más rápido. El creciente ingreso per cápita de los habitantes del área de Asia y el Pacífico debido al desarrollo económico ha aumentado el gasto en equipos y productos basados en semiconductores, como teléfonos celulares, computadoras personales, televisores de alta definición (HD), y otros. Además, el mercado de materiales de embalaje para semiconductores de China tuvo la mayor cuota de mercado, mientras que el mercado de materiales de embalaje para semiconductores de la India fue el de más rápido crecimiento en la región de Asia y el Pacífico.

Material de embalaje de semiconductores Actores clave del mercado Perspectivas competitivas

Las empresas líderes del mercado están invirtiendo mucho en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado de materiales de embalaje semiconductores crezca aún más. Los desarrollos importantes del mercado incluyen lanzamientos de nuevos productos, acuerdos contractuales, adquisiciones y fusiones, mayores inversiones y colaboración con otras organizaciones. La industria de materiales de embalaje para semiconductores debe producir mercancías rentables para florecer y prosperar en un clima de mercado cada vez más competitivo.

Fabricar localmente para reducir los costos operativos es una estrategia comercial eficaz que los fabricantes utilizan en la industria mundial de materiales de embalaje semiconductores para atender a los clientes y expandir el sector del mercado. La industria de materiales de embalaje para semiconductores ha proporcionado recientemente algunos de los beneficios más importantes. ASE, S2C y otros competidores importantes en el mercado de materiales de embalaje semiconductores buscan mejorar la demanda del mercado invirtiendo en esfuerzos de I+D.

ASE está produciendo revolucionarias soluciones avanzadas de empaquetado y sistema en paquete para igualar el impulso de crecimiento en diversas áreas finales, incluidas 5G, automoción, informática de alto rendimiento y una gran cartera de tecnologías de prueba y ensamblaje existentes. Para descubrir más sobre nuestros avances en SiP, Fanout, Flip Chip, MEMS Sensores y tecnologías 2.5D, 3D y TSV, todas las cuales están dirigidas en última instancia a aplicaciones que mejoran el estilo de vida y la eficiencia. En junio de 2022, Innovative Semiconductor Engineering, Inc presentó VIPack, una innovadora plataforma de embalaje diseñada para proporcionar soluciones de paquetes integradas verticalmente. VIPack es la arquitectura de integración heterogénea 3D de próxima generación de ASE, que amplía los principios de diseño al tiempo que logra una densidad y un rendimiento ultra altos. La plataforma utiliza métodos sofisticados de capa de redistribución (RDL), integración integrada y tecnologías 2,5D y 3D para permitir a los clientes lograr una innovación incomparable al combinar numerosos chips en un solo paquete.

El Grupo SK está compuesto por 186 subsidiarias y afiliadas que comparten la marca SK y el estilo de gestión del grupo, conocido como SKMS (Sistema de Gestión SK). El patrimonio de Chey Tae-won controla el grupo a través de un holding llamado SK Inc. El segmento de energía y productos químicos es la base del Grupo SK. Si bien sus principales negocios se encuentran en las industrias energética, petrolera y química, el grupo también posee SK Telecom, el mayor proveedor de servicios de telefonía móvil inalámbrica del país. Proporciona servicios de construcción, marketing, telefonía local, Internet de alta velocidad y banda ancha inalámbrica (WiBro), así como SK Hynix, el cuarto mayor fabricante de chips del mundo. En julio de 2022, la nueva instalación se inauguró como parte de un paquete de inversión de 22 mil millones de dólares estadounidenses en proyectos de semiconductores, energía renovable y biociencias por parte del Grupo SK, propietario de uno de los mayores fabricantes de chips de memoria, SK Hynix. La Casa Blanca anunció una inversión de 15 mil millones de dólares en el sector de los semiconductores, que incluye actividades de I+D, materiales y la construcción de una instalación avanzada de pruebas y embalaje.

Las empresas clave en el mercado de Material de embalaje semiconductor incluyen.

- Henkel,

- Hitachi Chemical Company

- Sumitomo Chemical Co., Ltd.

- Kyocera Chemical Corporation

- Industrias Toray, Inc.

- Tecnología Powertech, Inc.

- Tianshui Huatian Technology Co. Ltd

- Fujitsu Semiconductor Limited

- Grupo UTAC

- Chipmos Technologies Inc.

- Corporación de Tecnología Chipbond

- Corporación Intel

- Samsung Electronics Co. Ltd.

- Unisem (M) Berhad

- Interconnect Systems, Inc. (ISI)

Desarrollos en la industria de materiales de embalaje semiconductores

Octubre de 2022: Molex, la empresa matriz de Interconnect System Inc., ha anunciado la construcción de una nueva planta en Guadalajara para permitir ingeniería sofisticada y producción a gran escala para clientes industriales, de transporte y de automoción en América del Norte y otros países.

Agosto de 2022: Intel demostró los avances arquitectónicos y de empaquetado más actuales que permiten diseños de chips basados en mosaicos 2,5D y 3D, lo que marca el comienzo de una nueva era en las tecnologías de fabricación de chips y su relevancia. La arquitectura de fundición de sistemas de Intel ha mejorado el empaquetado y la empresa planea aumentar el número de transistores en un paquete de 100 mil millones a un billón para 2030.

Segmentación del mercado de materiales de embalaje semiconductores

Perspectiva del tipo de producto del material de embalaje de semiconductores

- Sustratos

- Marcos principales

- Cables de unión

- Encapsulantes

- Materiales de relleno insuficiente

- Adjuntar troquel

- Bolas de soldadura

- Dieléctricos de embalaje a nivel de oblea

- Otros

Perspectivas de la tecnología de materiales de embalaje de semiconductores

- Matriz de cuadrícula

- Paquete de esquema pequeño

- Doble plano sin cables

- Paquete Cuádruple Piso

- Paquete doble en línea

- Otros

Perspectivas de la industria de uso final de materiales de embalaje de semiconductores

- Electrónica de consumo

- Aeroespacial y Defensa

- Cuidado de la salud

- Comunicación

- Automoción

- Otros

Perspectiva regional del material de embalaje de semiconductores

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

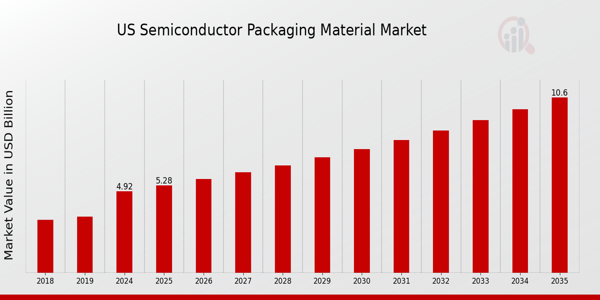

What is the expected market size of the US Semiconductor Packaging Material Market in 2024?

The US Semiconductor Packaging Material Market is expected to be valued at 4.92 billion USD in 2024.

What will be the projected market value of the US Semiconductor Packaging Material Market by 2035?

By 2035, the market is projected to reach approximately 10.6 billion USD.

What is the expected CAGR for the US Semiconductor Packaging Material Market during the forecast period from 2025 to 2035?

The expected CAGR for the market from 2025 to 2035 is 7.23%.

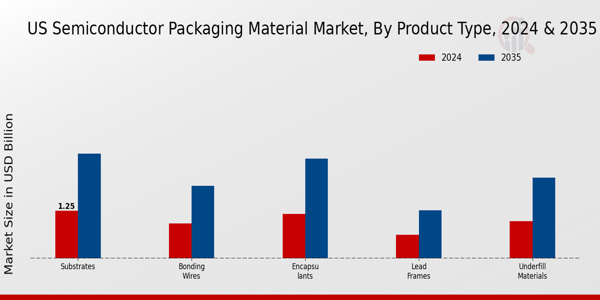

Which product type in the US Semiconductor Packaging Material Market is expected to dominate by 2035?

By 2035, substrates are expected to dominate with a market value of 2.734 billion USD.

What market value is anticipated for bonding wires in the US Semiconductor Packaging Material Market by 2035?

The market value for bonding wires is anticipated to reach 1.893 billion USD by 2035.

Who are the key players in the US Semiconductor Packaging Material Market?

Key players include Siliconware Precision Industries, Tianshui Huatian Technology, and ASE Technology Holding among others.

What is the expected market size for encapsulants in 2024?

The market size for encapsulants is expected to be 1.164 billion USD in 2024.

What challenges might the US Semiconductor Packaging Material Market face by 2035?

Potential challenges may include supply chain disruptions and rising material costs impacting market stability.

What growth opportunities exist in the US Semiconductor Packaging Material Market?

There are significant growth opportunities driven by advancements in technology and increasing demand for semiconductor devices.

How is the US Semiconductor Packaging Material Market expected to evolve over the next decade?

The market is expected to evolve significantly, driven by innovations and increasing applications in technology over the next decade.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense