Deja un comentario

Request Free Sample

×

Descripción general del mercado global de acero plano

pEl tamaño del mercado de acero plano se valoró en USD 483,70 mil millones en 2023. Se proyecta que la industria del acero plano crezca de USD 512,72 mil millones en 2024 a USD 817,20 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,00% durante el período de pronóstico (2024 - 2032). La rápida industrialización, el uso generalizado de equipos mecánicos, automotrices y de construcción, y el aumento de la inversión en infraestructura son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado del acero plano

ul- La rápida urbanización y la creciente industrialización impulsan el crecimiento del mercado

Los productos planos se suministran mediante acuerdos de suministro directo o con terceros. Muchos fabricantes adoptan la técnica de integración progresiva, que les permite vender sus productos directamente a sus clientes. Empresas como Tata Steel Limited y Essar cuentan con su propio canal de distribución. La rápida nuclearización de la población y la creciente urbanización son los principales factores que impulsan la expansión de la industria de la construcción. Para aplicaciones como escaleras, techos, estructuras soldadas y cobertizos, esta industria utiliza productos planos de acero para la construcción de estructuras y soportes estructurales. El mercado está impulsado por el creciente patrimonio de la clase media, la creciente tendencia a la propiedad de varias viviendas y la reconstrucción y renovación de viviendas existentes. Además, se utilizan numerosas placas de acero en proyectos de construcción como rascacielos, infraestructura y puentes de acero. Durante el período de revisión, se prevé un aumento de la demanda del sector de infraestructura para proyectos ferroviarios, viales y de autopistas. Por lo tanto, el mercado crecerá como resultado de la creciente innovación en la industria siderúrgica y la expansión de los proyectos de construcción. Español Por lo tanto, impulsando los ingresos del mercado de acero plano.

Tata Steel tiene como objetivo completar las obras de expansión en el proyecto Kalinganagar para diciembre de 2025. Comenzó el proyecto de expansión de la Fase II en el sitio de expansión del proyecto Kalinganagar en Odisha con un gasto de Rs23,500 crore en noviembre de 2018 que tenía como objetivo aumentar la capacidad de producción del nivel actual de tres MTPA a ocho MTPA. "Según él, el plan de la compañía implica expandir la capacidad de materia prima y construir infraestructura de instalaciones upstream, midstream e instalaciones downstream, incluido un complejo de laminación en frío. El volumen interno es de aproximadamente cinco mil ochocientos setenta metros cúbicos, que es por mucho el más grande disponible en toda la India.

Perspectivas del segmento de mercado de acero plano

h3Perspectivas del tipo de producto de acero plano pLa segmentación del mercado de acero plano, basada en el tipo de producto, incluye losas, bobinas laminadas en caliente, bobinas laminadas en frío, láminas y Tiras, hojalata y acero revestido. En 2022, la categoría de láminas y tiras representó el mayor mercado. Dependiendo del propósito, se pueden fabricar con diversos materiales, como carbono, aleación, acero inoxidable y acero para herramientas. Estos tienen ventajas como la resistencia a la corrosión, cualidades superiores de adhesión y soldadura, ligereza y robustez, y se emplean en aplicaciones industriales, arquitectura y transporte. Las láminas se dividen en dos categorías: láminas laminadas en caliente y láminas laminadas en frío. Dado que pueden utilizarse para una gama más amplia de aplicaciones, desde uso general hasta uso comercial, las láminas laminadas en frío son ideales para electrodomésticos y automóviles.Perspectivas de la industria de uso final del acero plano

pLa segmentación del mercado del acero plano, según la industria de uso final, incluye la construcción, la automoción y... Transporte, maquinaria, electrónica, bienes de consumo y electrodomésticos, petróleo y gas, y energía. En 2022, la categoría de automoción y transporte tuvo la mayor proporción. En comparación con materiales alternativos, el uso de productos planos ha permitido a los fabricantes de automóviles alcanzar los criterios proyectados de resistencia y protección para sus vehículos a costos relativamente bajos. Durante el período de proyección, se prevé que el crecimiento del mercado en aplicaciones automotrices se vea limitado por el creciente énfasis en la reducción de peso y la eficiencia del combustible de los automóviles.Figura 1: Mercado de acero plano, por industria de uso final, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales del acero plano

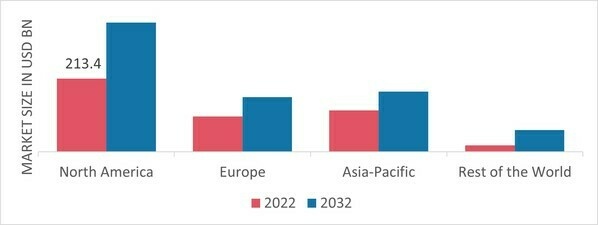

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado de acero plano de América del Norte dominó este mercado en 2022 (45,80%). Debido al enorme potencial de inversión en Estados Unidos y Canadá, se prevé que la industria de la construcción en América del Norte se expanda. Se prevé que la mayor resistencia y resistencia a la temperatura de los productos aumentará la demanda de CRC en aplicaciones electrónicas y de ingeniería. Además, el mercado estadounidense de acero plano tuvo la mayor participación de mercado, y el mercado canadiense de acero plano fue el de mayor crecimiento en la región de Norteamérica.Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE ACERO PLANO POR REGIÓN 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

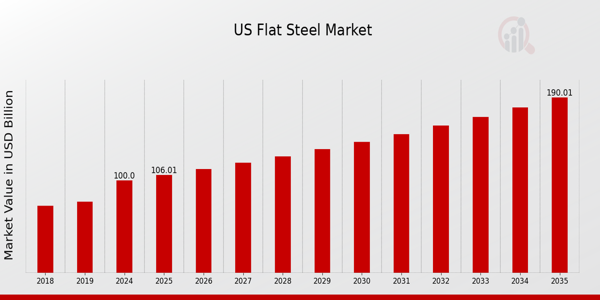

Mercado europeo de acero plano Representa una importante cuota de mercado. Se prevé que la demanda de artículos planos aumente como resultado de la expansión de sectores como la construcción, la automoción, el transporte y la industria en países desarrollados como Alemania y el Reino Unido. La constante incertidumbre macroeconómica sigue condicionando el futuro industrial de Europa. A pesar de los recientes desequilibrios económicos en Europa, se prevé que la situación se estabilice en los próximos años. En Alemania, un gran número de empresas ha realizado inversiones a largo plazo en infraestructura ferroviaria y de canales interiores. Durante el período de pronóstico, se prevé que estas inversiones aumenten la demanda del mercado. Además, el mercado alemán de acero plano mantuvo la mayor cuota de mercado, y el mercado británico de acero plano fue el de mayor crecimiento en la región europea. El mercado estadounidense de acero plano está preparado para el crecimiento, impulsado por la creciente demanda en los sectores de la construcción y la automoción, con actores clave como United States Steel impulsando las inversiones en infraestructura. Las proyecciones de mercado indican una tasa de crecimiento anual compuesta (TCAC) del 6,009 % hasta 2035, impulsada por el aumento de la construcción residencial y no residencial. Se espera que el mercado de acero plano de Asia Pacífico registre su mayor crecimiento entre 2023 y 2032. Se proyecta que la innovación en tecnología del acero y la creciente industrialización impulsarán la expansión del mercado en la región de Asia Pacífico. China ostentaba la mayor cuota de mercado gracias a la expansión de la producción de acero, el sector de la construcción y las actividades de investigación y desarrollo del país, lo que se espera que aumente la demanda del producto en esa región. Además, el mercado de acero plano de China tuvo la mayor cuota de mercado, y el mercado de acero plano de India fue el de mayor crecimiento en la región de Asia Pacífico. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria del acero plano debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria del acero plano para beneficiar a sus clientes y expandir su mercado. En los últimos años, las empresas de la industria del acero plano han ofrecido algunas de las ventajas más significativas a la industria médica. Los principales actores del mercado de acero plano, entre ellos ArcelorMittal, POSCO, Jiangsu Shagang Group, ChinaSteel, Jianlong Group, ThyssenKrupp AG, JFE Steel Corporation, Albawardi Steel Industries, NIPPON STEEL CORPORATION, Tata Steel, Nucor Corporation, SABIC, Hyundai Steel, AGIS, Voestalpine AG, Severstal Russian Steel, NLMK, Essar Steel, ShaabanSteel, ATI, CITIC LIMITED, Baosteel Group, Hebei Puyang Iron and Steel Group, SSAB AB, SAIL, METINVEST HOLDING LLC y JSW, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

ArcelorMittal SA (ArcelorMittal) es una empresa de fabricación de acero con operaciones integradas. Esta empresa produce y vende una variedad de productos de acero completos y semiacabados. Ofrece acero plano, como chapas y placas, así como acero largo, como barras, varillas y perfiles estructurales. Además de productos mineros como mineral de hierro en trozos, finos, concentrado y material de sinterización, también fabrica tuberías y tubos para coquización, inyección de carbón pulverizado (PCI) y carbón térmico. Además, ArcelorMittal opera minas de carbón y mineral de hierro en América, Europa, Asia y África. Vende principalmente productos de acero a clientes de los sectores de la automoción, los electrodomésticos, la ingeniería, la construcción y la maquinaria en mercados locales y a través de un departamento de marketing centralizado. La sede de ArcelorMittal se encuentra en Luxemburgo. ArcelorMittal introdujo XCarb en marzo de 2021, un programa que busca reducir las emisiones de CO2 durante la producción de acero, priorizando el logro de avances mensurables hacia un acero neutro en carbono. La empresa realizó inversiones en una variedad de programas para reducir las emisiones de carbono del alto horno.Acciaierie D Italia S.p.A., sociedad anónima, opera en el sector siderúrgico (fabricación de hierro, acero y ferroaleaciones). Se constituyó en 2018 y tiene oficinas en Vle Certosa 239, Milán, Lombardía, 20151. Está registrada con el número IT12410234. Acciaierie d'Italia, fabricante de acero plano, aumentará su producción en 2023 y 2024 a partir de febrero de 2023. Acciaierie d'Italia (ADI), fabricante italiano integrado de acero plano, informó a SP Commodity Insights el 1 de febrero que aumentará la producción de acero crudo a 4 millones de toneladas métricas en 2023 y a 5 millones de toneladas métricas en 2024. Según las proyecciones de los participantes del mercado, se esperaba que la producción en 2022 fuera inferior a 3 millones de toneladas métricas. Según fuentes anteriores del mercado, la empresa utilizaba sus dos altos hornos para producir 10.000 toneladas métricas de arrabio al día.

Entre las empresas clave del mercado de aceros planos se incluyen

ul- ArcelorMittal

- Grupo Jiangsu Shagang

- ChinaSteel

- Grupo Jianlong

- ThyssenKrupp AG

- JFE Steel Corporation

- Industrias siderúrgicas Albawardi

- Tata Acero

- Corporación Nucor

- SABIC

- Hyundai Acero

- AGIS

- Voestalpina AG

- Acero ruso Severstal

- NLMK

- Acero Essar

- Acero Shaaban

- ATI

- CITIC LIMITED

- Grupo Baosteel

- Grupo siderúrgico Hebei Puyang

- SSAB AB

- NAVEGAR

- MEINVEST HOLDING

- LLC

- JSW

En febrero de 2023, un consorcio de empresas de acero anunció la adopción exitosa de una tecnología avanzada de recubrimiento capaz de mejorar la resistencia a la corrosión y la vida útil de los aceros planos, haciéndolos así aplicables en entornos marinos y costeros.

Sin embargo, el instituto de investigación reveló en junio de 2023 una nueva composición de aleación de acero plano con resistencia al calor y conductividad térmica superiores, que está lista para revolucionar el rendimiento del acero utilizado en aplicaciones de alta temperatura, como la fabricación de generación de energía, entre otras. Volvo reveló planes para una inversión de 1.200 millones de euros (1.220 millones de dólares) en una nueva planta en Eslovaquia, que hizo públicos en julio de 2022. La fábrica comenzará a producir alrededor de 2026. Si bien la penetración de vehículos eléctricos impulsa la demanda de tiras y Fabricantes de bobinas.

ArcelorMittal lanzó la iniciativa XCarb en marzo de 2021 para reducir las emisiones de CO2 en la fabricación de acero y, al mismo tiempo, lograr un acero neutro en carbono. En sus esfuerzos por controlar las emisiones gaseosas de los altos hornos en sus operaciones de productos planos, el proveedor invirtió en varias iniciativas.

Segmentación del mercado del acero plano

h3Perspectiva del tipo de producto de acero plano ul- Desbastes planos

- Bobina laminada en caliente

- Bobina laminada en frío

- Chapas y Flejes

- Hojalata

- Acero revestido

- Construcción

- Automoción y transporte

- Maquinaria

- Electrónica

- Bienes de consumo y electrodomésticos

- Petróleo y gasolina

- Energía

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

What is the expected market size of the US Flat Steel Market in 2024?

The US Flat Steel Market is expected to be valued at approximately 103.98 USD Billion in 2024.

What will the US Flat Steel Market be valued at in 2035?

By 2035, the US Flat Steel Market is projected to reach a value of 195.79 USD Billion.

What is the expected CAGR for the US Flat Steel Market from 2025 to 2035?

The expected CAGR for the US Flat Steel Market between 2025 and 2035 is 5.922 %.

Which segment of the US Flat Steel Market is anticipated to have the largest value in 2024?

In 2024, the Hot-Rolled Coil segment is anticipated to hold the largest value at 28.5 USD Billion.

What is the expected value of the Slabs segment in the US Flat Steel Market by 2035?

The Slabs segment is expected to be valued at 35.0 USD Billion in 2035.

Who are the key players in the US Flat Steel Market?

Major players in the US Flat Steel Market include Nucor, ArcelorMittal, and United States Steel.

What is the projected market size for Cold-Rolled Coil in 2024?

The projected market size for Cold-Rolled Coil is 24.1 USD Billion in 2024.

What growth trends are expected in the US Flat Steel Market from 2025 to 2035?

The market is expected to experience steady growth driven by increasing demand in construction and automotive applications.

What will the market value for Tinplate be in 2035?

By 2035, the market value for Tinplate is projected to reach approximately 22.79 USD Billion.

How does the growth rate of the US Flat Steel Market compare across different product types?

Different product types are expected to grow at varying rates, with Hot-Rolled Coil and Cold-Rolled Coil leading in overall market contributions.

What is the projected value of the US Flat Steel Market by 2035?

By 2035, the US Flat Steel Market is projected to reach a value of 190.0 USD Billion.

What is the anticipated compound annual growth rate (CAGR) for the US Flat Steel Market from 2025 to 2035?

The anticipated CAGR for the US Flat Steel Market from 2025 to 2035 is 6.009%.

Which product types are leading the US Flat Steel Market, and what are their projected values in 2035?

In 2035, Hot-Rolled Coil is expected to lead with 57.0 USD Billion, followed by Slabs at 47.5 USD Billion.

How much is the Cold-Rolled Coil segment projected to be worth in 2035?

The Cold-Rolled Coil segment is projected to be valued at 38.0 USD Billion by 2035.

What are the projected values for the Sheets & Strips segment in 2024 and 2035?

The Sheets & Strips segment is valued at 15.0 USD Billion in 2024 and is expected to reach 28.5 USD Billion in 2035.

What challenges are currently impacting the US Flat Steel Market?

The market faces challenges such as fluctuating raw material costs and trade policies affecting pricing.

What applications primarily drive the demand for flat steel in the US?

The primary applications driving demand include automotive manufacturing, construction, and appliances.

How much is the Tinplate segment projected to be worth in 2035?

The Tinplate segment is projected to be worth 19.0 USD Billion by 2035.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense