Deja un comentario

Request Free Sample

×

Resumen del mercado global de etiquetas térmicas directas

pEl tamaño del mercado de etiquetas térmicas directas se valoró en USD 3.22 mil millones en 2023. Se proyecta que la industria de las etiquetas térmicas directas crezca de USD 3.35 mil millones en 2024 a USD 4.41 mil millones para 2032, mostrando una tasa de crecimiento anual compuesta (CAGR) del 3,50% durante el período de pronóstico (2024-2032). La creciente necesidad de transporte y logística seguros de mercancías en todo el mundo y la adopción de etiquetas de película térmica directa son los principales impulsores del mercado que incorporan el crecimiento del mercado. Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Análisis de Analistas

Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Análisis de AnalistasTendencias del Mercado de Etiquetas Térmicas Directas

h3El crecimiento de la industria del comercio electrónico impulsa el crecimiento del mercado pLa CAGR del mercado de etiquetas térmicas directas se debe a la creciente expansión de la industria del comercio electrónico. Con la creciente popularidad de las compras en línea, existe una creciente necesidad de soluciones de etiquetado eficientes para gestionar el gran volumen de paquetes que se envían a nivel mundial. Las etiquetas térmicas directas ofrecen una solución práctica y rentable para imprimir etiquetas de envío, códigos de barras e información de seguimiento de paquetes. Su facilidad de uso y compatibilidad con diversos sistemas de impresión las convierten en la opción preferida por las empresas de comercio electrónico. A medida que la industria del comercio electrónico continúa expandiéndose, se espera que la demanda de etiquetas térmicas directas experimente un crecimiento sustancial. Los continuos avances en las tecnologías de impresión han mejorado significativamente la calidad de impresión y la durabilidad de las etiquetas térmicas directas. Las limitaciones anteriores en la calidad de imagen y la resistencia a diversos factores ambientales, como el calor, la luz y la humedad, se han superado mediante la introducción de recubrimientos avanzados y formulaciones de papel térmico. La mejora en la calidad de impresión y la legibilidad ha ampliado el ámbito de aplicación de las etiquetas térmicas directas más allá de las etiquetas básicas de envío y seguimiento. Industrias como la salud, la alimentación y las bebidas, y la manufactura utilizan cada vez más las etiquetas térmicas directas para el etiquetado, la identificación y el cumplimiento normativo de los productos. Además, la integración de códigos de barras y diferentes tecnologías con las etiquetas térmicas directas ha permitido una gestión eficiente del inventario y el seguimiento de la cadena de suministro, lo que ha contribuido al crecimiento del mercado. En los últimos años, se ha puesto un énfasis significativo en la sostenibilidad y las prácticas ecológicas en todos los sectores. La industria del etiquetado no es una excepción, con una creciente demanda de soluciones de etiquetado respetuosas con el medio ambiente. Las etiquetas térmicas directas se han convertido en una alternativa sostenible a las marcas tradicionales que requieren tinta o tóner. La impresión térmica directa elimina la necesidad de consumibles como cartuchos de tinta, lo que reduce la generación de residuos y el impacto ambiental. Además, los avances en la fabricación de papel térmico directo han impulsado el desarrollo de opciones ecológicas, reciclables y compostables. Se espera que esta tendencia hacia soluciones de etiquetado sostenibles impulse la adopción de etiquetas térmicas directas en diversos sectores, como el comercio minorista, la logística y la sanidad. La comodidad, la rentabilidad y la compatibilidad de las etiquetas térmicas directas con diversos sistemas de impresión las convierten en una opción atractiva para aplicaciones de etiquetado en diversas industrias. A medida que crece el comercio electrónico, se prevé un aumento de la demanda de etiquetas térmicas directas. Asimismo, la creciente atención a la sostenibilidad y las prácticas ecológicas impulsará aún más la adopción de etiquetas térmicas directas en los próximos años. Los continuos avances en las tecnologías de impresión contribuirán a mejorar la calidad y la durabilidad de la impresión, lo que permitirá el uso de etiquetas térmicas directas en diversas aplicaciones. El futuro del mercado de etiquetas térmicas directas se presenta prometedor, con amplias oportunidades para que fabricantes y proveedores satisfagan las necesidades cambiantes de diversas industrias, impulsando así los ingresos del mercado.Información sobre el segmento de mercado de etiquetas térmicas directas

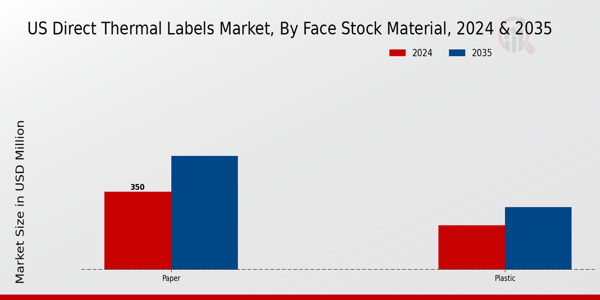

h3Información sobre el material frontal de las etiquetas térmicas directas pLa segmentación del mercado de etiquetas térmicas directas, basada en el material frontal, incluye papel y plástico. El segmento de papel dominó el mercado. Son rentables, fáciles de imprimir y adecuadas para aplicaciones que requieren etiquetado a corto plazo, como etiquetas de envío, etiquetas para minoristas y recibos. El segmento de productos en papel posee una importante cuota de mercado gracias a su versatilidad y asequibilidad.Perspectivas sobre la aplicación de las etiquetas térmicas directas

La segmentación del mercado de etiquetas térmicas directas, según su aplicación, incluye alimentos y bebidas, productos farmacéuticos, cuidado personal, comercio minorista y otros. La categoría de alimentos y bebidas generó la mayor cantidad de ingresos. Las etiquetas térmicas directas se utilizan ampliamente para el etiquetado de productos, la marcación de precios y el seguimiento de la fecha de caducidad. Estas etiquetas son rentables, no requieren cintas ni tinta y ofrecen una excelente calidad de impresión, lo que las hace ideales para este sector. Además, las etiquetas térmicas directas son resistentes a la humedad, los productos químicos y las fluctuaciones de temperatura, lo que garantiza que la información del producto permanezca intacta durante toda la cadena de suministro.

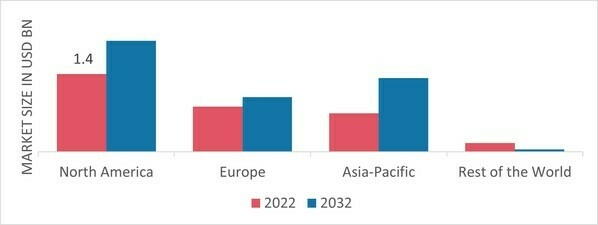

Figura 1: Mercado de etiquetas térmicas directas, por aplicación, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales sobre etiquetas térmicas directas

pPor región, el estudio proporciona información de mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de etiquetas térmicas directas dominará este mercado debido a la presencia de industrias consolidadas y la fuerte demanda de soluciones de etiquetado en diversos sectores, como el comercio minorista, la logística y la salud. La región ha experimentado un aumento en la adopción de tecnologías de impresión avanzadas y la automatización, lo que ha impulsado aún más la demanda de etiquetas térmicas directas. Además, la creciente industria del comercio electrónico en América del Norte ha aumentado la necesidad de soluciones de etiquetado eficientes para fines de embalaje y envío.Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, el Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE ETIQUETAS TÉRMICAS DIRECTAS POR REGIÓN 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de etiquetas térmicas directas representa la segunda mayor cuota de mercado debido al consolidado sector minorista y a la gran atención al etiquetado de productos y al cumplimiento normativo del embalaje. Además, las estrictas normativas de trazabilidad y seguridad de los productos han incrementado la necesidad de soluciones de etiquetado precisas y fiables. La gran popularidad de las compras en línea y el auge de las plataformas de comercio electrónico han impulsado aún más la demanda de etiquetas térmicas directas en Europa. Además, el mercado alemán de etiquetas térmicas directas mantuvo la mayor cuota de mercado, y el mercado británico de etiquetas térmicas directas fue el de mayor crecimiento en la región europea.

Se prevé que el mercado de etiquetas térmicas directas de Asia-Pacífico crezca significativamente entre 2023 y 2032. Esto se debe a la rápida industrialización, la urbanización y la expansión del sector minorista. El auge del comercio electrónico en la región, impulsado por la creciente penetración de internet y el uso de teléfonos inteligentes, ha contribuido significativamente a la demanda de etiquetas térmicas directas para fines de embalaje y logística. Además, el aumento de la renta disponible y los cambios en los estilos de vida han impulsado un mayor consumo y, en consecuencia, la necesidad de soluciones de etiquetado eficientes. Además, el mercado chino de etiquetas térmicas directas mantuvo la mayor cuota de mercado, y el mercado indio de etiquetas térmicas directas fue el de mayor crecimiento en la región Asia-Pacífico.

Etiquetas Térmicas Directas: Actores Clave del Mercado y Perspectivas Competitivas

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de etiquetas térmicas directas. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. La industria de las etiquetas térmicas directas debe ofrecer productos rentables para expandirse y sobrevivir en un mercado cada vez más competitivo y en alza.Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de las etiquetas térmicas directas para beneficiar a sus clientes y expandir su mercado. En los últimos años, la industria de las etiquetas térmicas directas ha ofrecido algunas de las ventajas más significativas para la medicina. Entre los principales fabricantes de etiquetas térmicas directas se incluyen Label Makers Group Pty Ltd., Blanco Inc., 3M Company, AM Labels Ltd., Brady Corporation, Constantia Flexibles GmbH, Label Makers Group Pty Ltd., Müroll GmbH, Avery Dennison Corporation, Consolidated Label Co., Resource Label Group, Premier Label Company Inc., Hub Labels, Thermal Label Warehouse LLC, A S Labels Pvt Ltd., Technicode, Inc. y otras empresas buscan aumentar la demanda del mercado invirtiendo en investigación y desarrollo.

Compagnie de Saint-Gobain S.A., fundada en 1665 en París, Francia, es una corporación internacional francesa. Produce una variedad de cerámicas, vidrio, plásticos, placas de yeso y otros materiales para la construcción, de alto rendimiento, para la producción y la venta minorista. Está presente en más de 70 países de todo el mundo. Está organizada en tres sectores principales: distribución de edificios, productos de construcción y materiales innovadores. En septiembre de 2021, Saint-Gobain adquirió Chryso, una importante empresa química para la construcción. Esta empresa podría ofrecer soluciones integrales de aditivos para la construcción continua y ayudar a reducir la huella de carbono existente.

Etex Group NV de Alphonse Emsens, fundada en 1905 en Bruselas, Bélgica, es un fabricante internacional de materiales de construcción sostenibles. Sus productos incluyen placas de yeso, material aislante, lana de vidrio, productos de fibrocemento y componentes modulares para la construcción. En febrero de 2022, Etex logró una importante incorporación a las tres principales empresas de placas de yeso de Australia. Este hito estratégico le permite a Etex ampliar su presencia en el desarrollado mercado de la construcción del país.

Entre las empresas clave del mercado de etiquetas térmicas directas se incluyen

ul- Label Makers Group Pty Ltd.

- Blanco Inc.

- AM Labels Ltd.

- Brady Corporation

- Constantia Flexibles GmbH

- Labelmakers Group Pty Ltd.

- Müroll GmbH

- Consolidated Label Co.

- Resource Label Group

- Centro de distribución Etiquetas

- Premier Label Company Inc.

- Thermal Label Warehouse LLC

- Technicode, Inc.

- Avery Dennison Corporation

Segmentación del mercado de etiquetas térmicas directas

h3Perspectiva del material frontal de las etiquetas térmicas directas ul- Papel

- Plástico

- Alimentos y Bebidas

- Productos farmacéuticos

- Cuidado personal

- Venta al por menor

- Otros

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

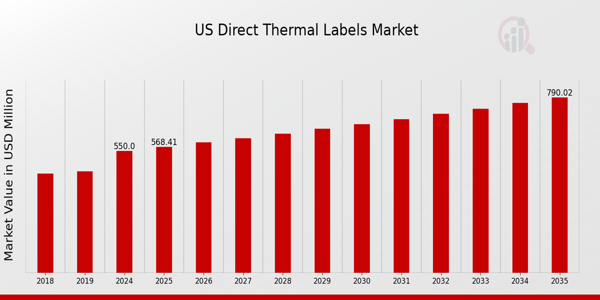

What is the projected market size of the US Direct Thermal Labels Market in 2024?

The US Direct Thermal Labels Market is projected to be valued at 550.0 million USD in 2024.

What is the expected market size of the US Direct Thermal Labels Market by 2035?

By 2035, the market is expected to grow to a valuation of 790.0 million USD.

What is the expected CAGR for the US Direct Thermal Labels Market from 2025 to 2035?

The estimated CAGR for the market during the period of 2025 to 2035 is 3.347%.

Which segment of the market is projected to have a larger share between Paper and Plastic face stock materials by 2035?

The Paper segment is projected to have a larger share, valued at 510.0 million USD by 2035.

What will be the value of the Plastic face stock material segment in 2035?

The value of the Plastic face stock material segment is anticipated to reach 280.0 million USD by 2035.

Who are the key players in the US Direct Thermal Labels Market?

Major players in the market include DuraFast Label Company, Avery Dennison, and Zebra Technologies among others.

Which application sectors are showing growth opportunities in the US Direct Thermal Labels Market?

Retail, logistics, and healthcare sectors are showing notable growth opportunities within the market.

How has the current economic environment impacted the US Direct Thermal Labels Market?

The current economic environment has led to increased demand for efficient labeling solutions across various sectors.

What challenges does the US Direct Thermal Labels Market face moving forward?

Challenges include competition from alternative labeling technologies and fluctuating raw material prices.

Which region is expected to contribute significantly to the growth of the US Direct Thermal Labels Market?

The North American region, particularly the U.S., is expected to contribute significantly to market growth.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense