Informe de investigación de mercado de salud digital: previsión hasta 2032

ID: MRFR/HC/42265-HCR | 200 Pages | Author: Rahul Gotadki| August 2025

El tamaño del mercado de salud digital se valoró en 222,91 mil millones de dólares en 2023. Se proyecta que la industria de la salud digital crecerá de 270,46 mil millones de dólares en 2024 a 1314,36 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 20,01% durante el período previsto (2024 - 2032).

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado de la salud digital está experimentando un rápido desarrollo, liderado por los avances tecnológicos y una creciente demanda de soluciones sanitarias integradas. La integración de análisis impulsados por IA, sistemas EHR basados en la nube y una interoperabilidad mejorada están remodelando la forma en que los proveedores de atención médica administran los datos de los pacientes y brindan atención.

Una de las tendencias más importantes en el mercado de la salud digital es la integración de la inteligencia artificial (IA) y las tecnologías basadas en la nube en los sistemas de registros médicos electrónicos (EHR) y registros médicos electrónicos (EMR). La automatización impulsada por la IA está mejorando las capacidades de análisis de datos, permitiendo conocimientos en tiempo real, análisis predictivos y toma de decisiones clínicas avanzadas.

Por ejemplo, los sistemas de gestión de información sanitaria (HiMS) lanzaron recientemente AxiomEHR, una solución basada en inteligencia artificial que optimiza los flujos de trabajo, reduce la carga administrativa y respalda la coordinación de la atención basada en datos. Esta innovación resalta el potencial de la IA para revolucionar la atención médica al minimizar las tareas manuales y mejorar la eficiencia.

El cambio hacia soluciones de EHR basadas en la nube continúa ganando impulso debido a su escalabilidad, menores costos de instalación y mantenimiento simplificado.

En 2023, los sistemas EHR basados en la nube generaron ingresos sustanciales, impulsados por la necesidad de mejorar la accesibilidad y la gestión remota de pacientes. El segmento de EHR basado en web ahora domina el mercado, lo que permite a los centros de atención médica acceder sin problemas a los datos de los pacientes desde cualquier lugar, garantizando así la continuidad de la atención y flujos de trabajo clínicos optimizados.

La interoperabilidad es un área de enfoque importante dentro del mercado, ya que los proveedores de atención médica buscan un intercambio de datos fluido entre varios sistemas y plataformas. Los sistemas EHR modernos están diseñados para respaldar la interoperabilidad, lo que permite a los profesionales de la salud acceder y compartir información de los pacientes entre diferentes departamentos e instalaciones.

Esta capacidad garantiza una atención coordinada, reduce la redundancia y mejora los resultados de los pacientes.

Además, con la integración de plataformas móviles, los pacientes y los médicos ahora pueden comunicarse de manera más efectiva, compartiendo imágenes, actualizaciones de síntomas y otros datos de salud en tiempo real.

La seguridad y la privacidad de los datos también siguen siendo preocupaciones críticas en el espacio de la salud digital. Los organismos reguladores, como la Ley de Responsabilidad y Portabilidad del Seguro Médico de EE. UU. (HIPAA) y la Ley de Atención Médica Digital de Alemania, están aplicando estándares estrictos para proteger la información médica confidencial.

Cumplir con los estándares regulatorios mejora la confianza tanto de los proveedores de atención médica como de los pacientes en las tecnologías de salud digital, lo que en última instancia impulsa una aceptación e implementación más amplia de estas soluciones dentro del panorama de la atención médica.

La pandemia de COVID-19 ha impulsado significativamente la integración de los servicios de telesalud y las tecnologías de monitorización remota de pacientes (RPM), lo que ha llevado a un crecimiento sustancial en el mercado global.

Los sistemas EHR ahora se integran con plataformas de telesalud para respaldar consultas virtuales, monitoreo de salud remoto y participación continua del paciente.

Esta tendencia es particularmente relevante para el manejo de enfermedades crónicas, donde RPM permite a los proveedores de atención médica realizar un seguimiento de los signos vitales de los pacientes y ajustar los planes de tratamiento basados en datos en tiempo real.

Las tecnologías recientes, como el monitoreo de la salud ambiental y los dispositivos habilitados para IoT, están innovando las perspectivas de la atención médica tradicional. Estas innovaciones recopilan datos de los pacientes de forma pasiva a través de sensores, dispositivos inteligentes y dispositivos portátiles, ofreciendo una visión integral de la salud del paciente sin procedimientos invasivos. La integración de la IA y la IoT en la atención médica permite a los proveedores de atención médica predecir resultados de salud, monitorear a los pacientes en riesgo y brindar atención personalizada.

La industria de la atención médica digital está presenciando una mayor consolidación a través de fusiones y adquisiciones (M&A) a medida que las empresas buscan ampliar sus capacidades y ofertas de productos. Las asociaciones estratégicas entre proveedores de EHR y empresas de tecnología sanitaria están permitiendo el desarrollo de soluciones integradas que satisfacen una amplia gama de necesidades sanitarias.

Por ejemplo, Enovacom, una filial de Orange Business, adquirió recientemente NEHS Digital y Xperis para fortalecer su cartera de soluciones sanitarias.

Las iniciativas gubernamentales y los incentivos regulatorios desempeñan un papel crucial a la hora de impulsar la adopción de tecnologías de salud digitales.

En los Estados Unidos, la Ley HITECH continúa apoyando la implementación generalizada de sistemas EHR al proporcionar incentivos financieros a los proveedores de atención médica.

De manera similar, en Europa, la Ley de Salud Digital de Alemania promueve la adopción de soluciones de salud digitales interoperables, garantizando el cumplimiento de los estándares de seguridad y privacidad de los datos.

La segmentación de la industria de la salud digital, basada en tecnología, incluye teleasistencia, m-Salud, análisis sanitario y sistema de salud digital. El segmento de Telesalud tuvo la participación mayoritaria en 2023 de los ingresos del Mercado. Esto se debe a la creciente necesidad de un acceso conveniente a consultas médicas, monitoreo de enfermedades crónicas y atención médica preventiva, y a los avances en tecnologías digitales como Internet de alta velocidad, dispositivos móviles e infraestructura de telecomunicaciones.

Koninklijke Philips N.V. (Países Bajos) - julio de 2024: Koninklijke Philips N.V. ha lanzado una nueva plataforma de telesalud integrada que combina análisis sanitarios avanzados basados en IA con capacidades de telemedicina en tiempo real. Esta plataforma proporciona un conjunto completo de herramientas para la monitorización remota de pacientes, consultas virtuales y análisis predictivos.

Incluye dispositivos portátiles que transmiten datos de pacientes a proveedores de atención médica, lo que permite una gestión de la atención proactiva y personalizada. La plataforma está diseñada para mejorar la participación del paciente y optimizar la prestación de atención.

Epic Systems Corporation (EE. UU.) - Junio de 2024: Epic Systems Corporation presentó una actualización innovadora de su sistema de registros médicos digitales, que presenta una interoperabilidad mejorada y capacidades avanzadas de análisis de datos. La nueva versión del software admite una integración perfecta con sistemas de salud externos y proporciona información procesable a través de algoritmos de aprendizaje automático.

Esta actualización tiene como objetivo mejorar la toma de decisiones clínicas y los resultados de los pacientes al ofrecer un análisis de datos de salud más completo y preciso.

Cisco Systems (EE. UU.) - Mayo de 2024: Cisco Systems presentó una nueva solución de hardware para teleasistencia sanitaria que integra videoconferencias de alta definición con almacenamiento de datos seguro basado en la nube. La solución incluye controles avanzados de cifrado y privacidad para garantizar interacciones seguras con los pacientes y gestión de datos.

El hardware está diseñado para facilitar su uso tanto en entornos clínicos como remotos, lo que facilita consultas virtuales fluidas y confiables y la monitorización remota de pacientes.

La segmentación del sector de Salud Digital se basa en servicios que incluyen software, hardware y servicios. Se proyecta que el segmento de servicios será el de más rápido crecimiento durante el período de pronóstico. Esto se atribuye a la creciente demanda de servicios de telesalud, incluidas consultas remotas, plataformas de telemedicina y prestación de atención médica virtual.

Tamaño del mercado de atención médica digital por componente, 2023 y 2023 2032 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

La segmentación del mercado de salud digital se basa en aplicaciones que incluyen cardiología, diabetes, neurología, apnea del sueño, oncología, gastroenterología y otras. Se proyecta que el segmento de cardiología será el segmento de más rápido crecimiento durante el período de pronóstico. Esto se atribuye al aumento de las soluciones de monitorización cardíaca remota, incluidos dispositivos portátiles y plataformas de salud conectadas.

Agosto de 2023: NXGN Management, LLC y Luma Health (EE. UU.) ampliaron su alianza para proporcionar a organizaciones ambulatorias de todo el país soluciones de comunicación con pacientes mejoradas con inteligencia artificial (IA), comenzando con la admisión y la autoprogramación.

La segmentación del mercado de salud digital, basada en los usuarios finales, incluye proveedores de atención médica, pagadores de atención médica y otros. El segmento de proveedores de atención médica tuvo la participación mayoritaria en 2023 de los ingresos del mercado. Esto se debe a que dota a los proveedores de atención médica de herramientas para mejorar el diagnóstico, la planificación del tratamiento y el seguimiento de los pacientes, además de mejorar la utilización de los recursos y contribuir a la reducción de costos.

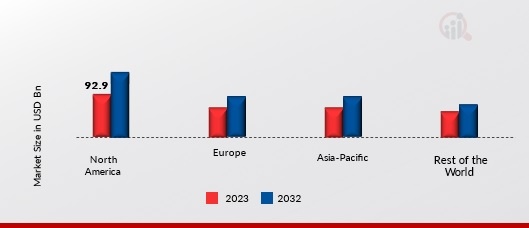

Por región, el estudio segmenta el mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado de salud digital de América del Norte representó la mayor cuota de mercado en 2023. Esto se debe a la sólida infraestructura tecnológica y se espera que un marco regulatorio bien establecido impulse el mercado. Además, los principales países estudiados son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: Tamaño del mercado de salud digital, por región para 2023 y 2023. 2032 (Miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de la salud digital representa el segundo puestomayor participación de mercado debido a las estrictas regulaciones de protección de datos, como GDPR, y los crecientes avances tecnológicos en soluciones de telesalud. Además, se atribuyó al sector alemán la mayor cuota de mercado, y se espera que el mercado del resto de Europa sea el mercado de más rápido crecimiento en la región europea. Se espera que el mercado de salud digital de Asia y el Pacífico crezca con una participación significativa entre 2024 y 2032.

Esto se debe a que la población numerosa y diversa proporciona un mercado importante para la salud digital y a la creciente prevalencia de enfermedades crónicas. Además, se espera que el mercado de salud digital de China tenga la mayor participación de mercado, y se espera que el mercado de salud digital de Japón sea el mercado de más rápido crecimiento en la región de Asia y el Pacífico. El resto del mundo está segmentado en Medio Oriente y Asia. África y América Latina.

Es probable que la industria de la salud digital en las regiones antes mencionadas experimente un crecimiento debido a la creciente incidencia de enfermedades crónicas, y la creciente penetración móvil ofrece una plataforma para aplicaciones de mHealth que impulsa el crecimiento del mercado.

La industria de la salud digital se caracteriza por la presencia de muchos proveedores globales, regionales y locales. Los avances en la industria de la salud y la creciente investigación y desarrollo hacen que el mercado sea lucrativo. Para ampliar su alcance y optimizar sus costos operativos, los principales actores se centran en obtener autorizaciones regulatorias de agencias gubernamentales para sus productos y enfatizan adquisiciones y lanzamientos de productos para ganar una participación sustancial en el mercado.

El mercado comprende actores de nivel 1, de nivel 2 y locales. Los jugadores de nivel 1 y 2 tienen alcance en todo el mundo con diversas carteras de productos. Además, adoptan iniciativas estratégicas de crecimiento, como expansión, lanzamientos de productos, empresas conjuntas y asociaciones, para fortalecer su posición en el mercado y captar una gran base de clientes.

Koninklijke Philips N.V. (Philips) es líder del mercado en tecnología sanitaria. La corporación opera en más de 100 países y tiene una sólida red global de ventas y distribución.

Los sectores de dispositivos médicos, sistemas de salud, cardiología, tecnología de la salud, cáncer, enfermedades de la piel, enfermedades respiratorias, fertilidad y embarazo son donde Philips vende sus productos. Vende artículos para la salud bucal, del embarazo y de los niños, así como productos dermatológicos de terapia con luz ultravioleta para el cuidado y la belleza de los hombres, la cocina y el cuidado del hogar, y el sueño y la salud respiratoria. Ofrece rayos X de diagnóstico, soluciones clínicas integradas, imágenes por resonancia magnética (MRI), tomografía computarizada (CT) y soluciones de imágenes moleculares de arena.

Además, también ofrece TI sanitaria, clínica y visualización y servicios. soluciones informáticas de cuantificación para radiología, cardiología y oncología; soluciones universales de gestión de datos, sistemas de comunicación y archivo de imágenes y sistemas integrados de registros médicos electrónicos; clínica y plataformas informáticas hospitalarias; y monitoreo y monitoreo basados en tecnología. soluciones de software de intervención, programas procesables, basados en la nube y gestión de la salud de la población.

La empresa tiene operaciones en América del Norte, Europa y Asia-Pacífico.

Abril de 2023: eClinicalWorks incorporó los modelos ChatGPT e IA a EHR mediante una inversión de 100 millones de dólares en servicios en la nube de Microsoft Azure. Esta importante inversión proporcionó a eClinicalWorks acceso a las innovaciones más recientes disponibles a través de Microsoft Cloud.

eClinicalWorks ha integrado su EHR con ChatGPT, servicios cognitivos y modelos de aprendizaje automático de Azure OpenAI Service para mejorar su oferta tecnológica.

Abril de 2023: Athenahealth presentó el Índice de participación digital del paciente de Athenahealth, una novedosa herramienta de medición para las prácticas médicas. El objetivo del Índice es ayudar a los proveedores a evaluar y mejorar la forma en que interactúan y apoyan a sus pacientes para que ambos puedan avanzar hacia una experiencia más digital y de alta tecnología que, en última instancia, conducirá a una mejor atención al paciente.

| Report Attribute/Metric Source: | Details |

| MARKET SIZE 2018 | 15.6(USD Billion) |

| MARKET SIZE 2024 | 18.93(USD Billion) |

| MARKET SIZE 2035 | 159.0(USD Billion) |

| COMPOUND ANNUAL GROWTH RATE (CAGR) | 21.48% (2025 - 2035) |

| REPORT COVERAGE | Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| BASE YEAR | 2024 |

| MARKET FORECAST PERIOD | 2025 - 2035 |

| HISTORICAL DATA | 2019 - 2024 |

| MARKET FORECAST UNITS | USD Billion |

| KEY COMPANIES PROFILED | Patchwork Health, Soeasy, Livi, MyDoc, Numan, eConsult, Zava, HealthHero, Simple Online Healthcare, Healthily, Docobo, Babylon Health, Push Doctor, Diabetes.co.uk, Kry |

| SEGMENTS COVERED | Digital Health Technology Outlook, Digital Health Component Outlook, Digital Health Application Outlook, Digital Health End User Outlook |

| KEY MARKET OPPORTUNITIES | Telemedicine services expansion, AI-driven diagnostics solutions, Wearable health technology adoption, Remote patient monitoring tools, Mental health digital platforms |

| KEY MARKET DYNAMICS | regulatory compliance challenges, increasing telehealth adoption, data security concerns, rising healthcare costs, growing patient engagement |

| COUNTRIES COVERED | UK |

Frequently Asked Questions (FAQ) :

In 2024, the UK Digital Healthcare Market is expected to be valued at 18.93 billion USD.

By 2035, the market is expected to grow to 159.0 billion USD.

The expected CAGR for the UK Digital Healthcare Market from 2025 to 2035 is 21.48 percent.

In 2024, Tele-Healthcare is anticipated to be a dominant segment, valued at 5.1 billion USD.

The M-Health segment is expected to reach a market value of 39.32 billion USD by 2035.

Key players in the market include Patchwork Health, Soeasy, Livi, MyDoc, and Babylon Health.

In 2024, the Healthcare Analytics segment is valued at 3.9 billion USD.

By 2035, the Digital Health System segment is expected to grow to 44.74 billion USD.

The market is expected to witness significant growth driven by technological advancements and changing consumer demand.

Intense competition among established and emerging players presents a challenge in maintaining market share.

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report

Assistant Manager He holds an experience of about 7+ years in market research and business consulting, working under the spectrum of life sciences and healthcare domains. rahul conceptualizes and implements a scalable business strategy and provides strategic leadership to the clients. his expertise lies in market estimation, competitive intelligence, pipeline analysis, customer assessment, etc. in addition to the above, his other responsibility includes strategic tracking of high growth markets & advising clients on the potential areas of focus they could direct their business initiatives

© 2025 Market Research Future ® (Part of WantStats Reasearch And Media Pvt. Ltd.)