Panorama general del mercado global de paneles aislantes estructurales

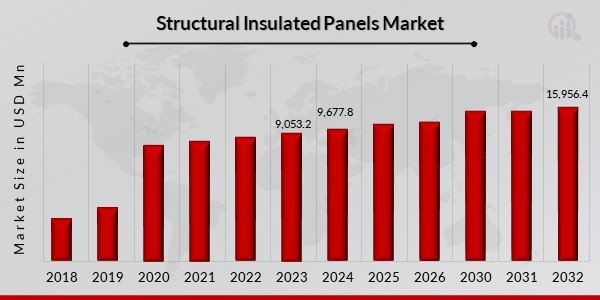

pSe pronosticó un tamaño del mercado de paneles aislantes estructurales de 9.053,2 millones de dólares en 2023. Se proyecta que la industria de paneles aislantes estructurales crecerá de 9.677,8 millones de dólares en 2024 a 15.956,4 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 6,73 % durante el período de pronóstico (2024-2032). La construcción de edificios residenciales y comerciales está en aumento debido al crecimiento de la población mundial. Este es uno de los principales factores que influyen en la demanda de paneles aislantes estructurales. Además de esto, el creciente uso de paneles aislantes estructurales (SIP) en sistemas de procesamiento, preparación, almacenamiento y conservación de alimentos para productos farmacéuticos y minoristas sensibles a la temperatura es el principal impulsor del mercado.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de paneles aislantes estructurales

ul

-

Creciente iniciativa de construcción ecológica impulsa el crecimiento del mercado

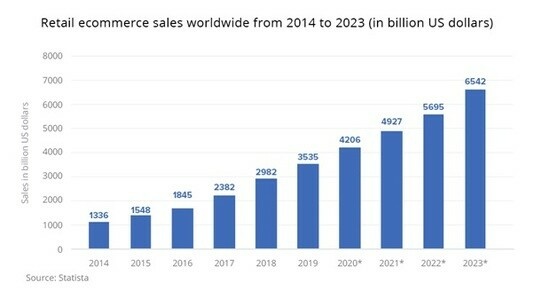

pSegún la dinámica del mercado, las normas de construcción ecológica son positivas y se prevé que las normas para el uso de materiales de aislamiento en los edificios para reducir el consumo energético general, así como los costes crecientes de construcción de una infraestructura de cadena de frío, impulsen la industria. Se prevé que los paneles estructurales aislantes (SIP), que son ligeros, tienen una mejor apariencia externa y pueden mejorar el rendimiento térmico de un edificio, se utilicen ampliamente en todo el mundo. Según la Ley Federal de Política Energética de 2005, los constructores de viviendas nuevas y energéticamente eficientes construidas según las Normas Federales de Construcción y Seguridad de Viviendas Prefabricadas son elegibles para un crédito fiscal de hasta 2000 USD. Por lo tanto, dicha política federal aumenta el número de edificios ecológicos. Las obras de construcción reciben paneles estructurales aislantes que se han fabricado y están preparados para su instalación. Con su resiliencia, ignifugación y excepcional pulido de la superficie, las láminas metálicas se están convirtiendo en un material de revestimiento deseable. Los paneles metálicos aislantes también se pueden aplicar directamente a los exteriores de los edificios porque vienen en varios colores. La creciente industria de la construcción es otro factor que impulsa los ingresos del mercado de paneles aislantes estructurales. Gracias a su capacidad para ahorrar tiempo de construcción, los paneles aislantes estructurales se utilizan con frecuencia en la construcción de almacenes. Según datos del mercado, los almacenes y los centros de entrega de última milla tienen una gran demanda debido a la expansión del sector del comercio electrónico. Existen más de 26 millones de sitios web de comercio electrónico en todo el mundo, y se crean nuevos a diario. Además, se prevé que el desarrollo de centros de datos regionales por parte de empresas tecnológicas reconocidas como Amazon, Alibaba, Google y Microsoft amplíe el tamaño del mercado.

Figura 1: Ventas minoristas estimadas a través del comercio electrónico de 2013 a 2023 en miles de millones

p

strongFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Los paneles estructurales aislantes son un material de construcción ampliamente utilizado para la construcción de instalaciones de almacenamiento en frío porque son asequibles, respetuosos con el medio ambiente y duraderos. El almacenamiento en frío es esencial para muchas industrias, incluyendo el procesamiento de alimentos, la preparación de alimentos, el almacenamiento y los sistemas de almacenamiento, así como las soluciones farmacéuticas y minoristas. Para 2023, 1914 empresas de almacenamiento refrigerado operarán en los EE. UU. Se anticipa que la industria de paneles aislantes estructurales crecerá como resultado del aumento en la demanda de sistemas de almacenamiento en frío. Por lo tanto, la tendencia de usar almacenamiento en frío ha mejorado la CAGR del mercado en los últimos años.

Información del segmento de mercado de paneles aislantes estructurales

h3

Información del producto de paneles aislantes estructurales pLa segmentación del mercado de paneles aislantes estructurales, basada en el producto, incluye poliestireno expandido, aislamiento de

poliuretano y lana de vidrio. En 2021, el poliestireno fue el líder del mercado en ingresos de paneles aislantes estructurales. Gracias a su asequibilidad y resistencia al polvo y la humedad, estos productos tienen una gran demanda, lo que explica su aumento. La superficie robusta y duradera del poliestireno proporciona una mayor resistencia a la perforación y una funcionalidad a prueba de terremotos.

Abril de 2021: INEOS Styrolution, Recycling Technologies y Trinseo anunciaron un hito clave en sus esfuerzos por desarrollar plantas comerciales de reciclaje de poliestireno (PS) en Europa. Recycling Technologies fue elegido como socio tecnológico. Las cualidades del PS reciclado serán idénticas a las del PS virgen. Esta asociación ha ampliado aún más las oportunidades de crecimiento para la industria de paneles aislantes estructurales.

Los paneles aislantes estructurales de poliuretano son más económicos que otros productos, como el poliestireno y la lana de vidrio. Con sus excelentes cualidades de aislamiento térmico y resistencia a la difusión de vapor, estos paneles se utilizan con frecuencia para aislar el almacenamiento de la cadena de frío. Por lo tanto, el aumento de las aplicaciones de estructuras de poliuretano impacta positivamente el crecimiento del mercado.

Perspectivas de la aplicación de paneles aislantes estructurales

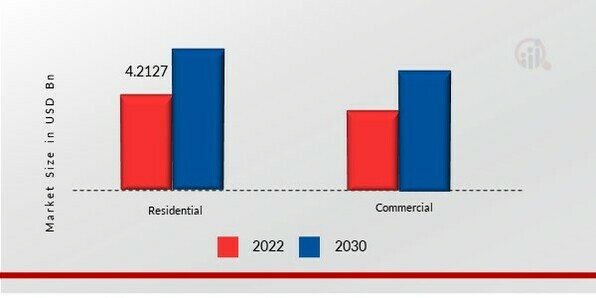

pSegún las perspectivas del mercado de paneles aislantes estructurales, este se ha dividido en residencial y comercial. Se prevé que la industria de los paneles aislantes estructurales esté dominada por el sector residencial. Esto se debe principalmente a que los gobiernos de todas las regiones han implementado regulaciones crediticias favorables que incentivan la venta de proyectos de desarrollo residencial. Se prevé que el gasto en desarrollo residencial aumentará, especialmente en los países en desarrollo de la región APAC.

Figura 2: Mercado de paneles aislantes estructurales, por aplicación, 2021 y 2030 (miles de millones de USD) strong strongFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

strongFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

pSegún estudios de mercado, el sector comercial es el segundo segmento de la industria de paneles estructurales aislantes con mayor crecimiento. Se prevé que la adopción de normas y regulaciones favorables de construcción ecológica para materiales de aislamiento de edificios con el fin de reducir el consumo energético general y aumentar los costos de construcción de infraestructura de la cadena de frío en todo el mundo impulse el mercado de paneles aislantes estructurales.

Perspectivas regionales de paneles aislantes estructurales

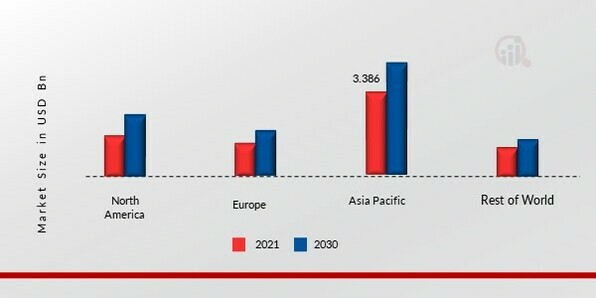

pPor región, el estudio proporciona información de mercado en Europa, América del Norte, Asia-Pacífico y el resto del mundo. El mercado de paneles aislantes estructurales de Asia-Pacífico representó USD 3.386,06 millones en 2021 y se espera que muestre una CAGR significativa del 42,6 por ciento de crecimiento durante el período de estudio. Según el pronóstico del mercado, se prevé que la introducción de Códigos de construcción de conservación de energía (ECBC) en países como India impulse significativamente el crecimiento de los ingresos del mercado de paneles aislantes estructurales. Además, a medida que aumenta la demanda de alimentos envasados y procesados en los países de la región, también aumenta la necesidad de instalaciones de almacenamiento en frío, lo que impulsa la expansión del mercado de paneles aislantes estructurales. Con los numerosos beneficios que ofrece el material en esta aplicación, el crecimiento en el sector del comercio electrónico también está aumentando la demanda de almacenes, lo que se prevé que mejorará la utilización de paneles aislantes estructurales. Además, el mercado de paneles aislantes estructurales de China tuvo la mayor participación, y el mercado indio de paneles aislantes estructurales fue el de más rápido crecimiento en la región Asia-Pacífico.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE PANELES AISLADOS ESTRUCTURALES POR REGIÓN 2021 (%) strong strongFuente: Investigación secundaria, Investigación primaria, Base de datos MRFR, y Análisis de Analistas

strongFuente: Investigación secundaria, Investigación primaria, Base de datos MRFR, y Análisis de Analistas

pEl mercado norteamericano de paneles aislantes estructurales representa la segunda cuota de mercado más grande. Se prevé que su uso aumente gracias a los incentivos ofrecidos por los gobiernos de diversas naciones de la región, como los incentivos fiscales para mejoras de eficiencia energética en edificios comerciales, con el fin de fomentar el desarrollo de edificios energéticamente eficientes. Se prevé que el uso de paneles aislantes estructurales seguirá aumentando debido a las crecientes medidas gubernamentales para reducir las emisiones de gases de efecto invernadero y ahorrar energía en hogares y empresas. Por ejemplo, el Programa de Tecnología de la Construcción del Departamento de Energía busca reducir el consumo de energía doméstica mediante la adopción de Viviendas de Consumo Cero (ZEH), lo que se prevé que impulse la demanda de paneles aislantes estructurales.

El mercado europeo de paneles aislantes estructurales representa la tercera cuota de mercado más grande. En Europa, los paneles aislantes estructurales (SIP) son muy comunes porque facilitan el desarrollo de estructuras pasivas de consumo cero de energía. Según las estadísticas del mercado, alrededor de 2600 estructuras en Alemania recibieron la certificación de construcción ecológica en 2022. Además, los paneles aislantes estructurales (SIP) pueden utilizarse para construir muros perimetrales, muros de carga interiores y tabiques no portantes. Las viviendas modernas construidas con SIP son reconocidas por su resistencia estructural y ligereza. El mercado alemán de paneles aislantes estructurales (SIP) tuvo la mayor participación, y el mercado británico de paneles aislantes estructurales fue el de mayor crecimiento en la región europea.

Agentes Clave del Mercado de Paneles Aislantes Estructurales y Perspectivas Competitivas

pEl mercado de paneles aislantes estructurales seguirá creciendo gracias a las fuertes inversiones de los actores del mercado en I+D para ampliar su oferta de productos. Con importantes desarrollos del mercado, incluyendo lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones, los participantes del mercado participan en diversas iniciativas estratégicas para expandir su presencia global. En el contexto competitivo del mercado, las empresas deben ofrecer productos a precios justos si desean crecer y prosperar. La fabricación local para reducir los costos operativos es uno de los principales métodos comerciales que utiliza la industria de paneles aislantes estructurales para atender a los clientes y expandir el mercado. Esta industria ha proporcionado recientemente algunas de las ventajas más importantes a la medicina. Las principales empresas del mercado, como Kingspan Group (Irlanda), Metecno (Italia), Italpannelli SRL (Italia), Alubel SpA (Italia), entre otras, apoyan iniciativas de I+D para aumentar la demanda.Kingspan Group es una empresa innovadora en soluciones de aislamiento de alto rendimiento y envolventes para edificios. Sus cinco segmentos de negocio son paneles aislantes, tableros aislantes, luz y aire, agua y energía, y datos y suelos. Su división de paneles aislantes fabrica diversos paneles aislantes estructurales. La empresa se centra principalmente en su capacidad de producción, con el objetivo de mejorar e innovar sus métodos y procedimientos de fabricación para atraer nuevos clientes a sus productos de paneles aislantes. Por ejemplo, en abril de 2021, Kingspan Group anunció una colaboración con H2 Green Steel para reducir las emisiones de carbono de los productos de paneles aislantes de Kingspan en un 45 %. Kingspan aspira a ser un accionista minoritario de un solo dígito a largo plazo, junto con un grupo de inversores con visión de futuro que buscan impulsar la transición hacia el acero con bajas emisiones de carbono. La inversión de Kingspan también demuestra el objetivo de la empresa de firmar un acuerdo de suministro a largo plazo con H2GS para cubrir una parte significativa de las futuras necesidades de acero de la empresa.

Owens Corning es una corporación con sede en Estados Unidos que desarrolla y fabrica materiales de aislamiento, techado, compuestos de fibra de vidrio y otros materiales y productos relacionados. Es el mayor productor de compuestos de fibra de vidrio del mundo. Fue fundada en 1935 por dos grandes cristalerías estadounidenses, Corning Glass Works y Owens-Illinois. Por ejemplo, en agosto de 2020, Owens Corning presentó una nueva gama de productos denominada FOAMULAR NGX (Next Generation Extruded). Los productos de espuma de la nueva gama FOAMULAR NGX reducen el potencial de calentamiento (GWP) en un 90 % sin afectar al rendimiento del producto. El excelente rendimiento y la sostenibilidad de la nueva línea de productos están ampliando su popularidad como material que permite una mayor expresión estética, durabilidad y rendimiento entre arquitectos, ingenieros y contratistas.

Lista de las principales empresas en el mercado de paneles aislantes estructurales:

ul

- ArcelorMittal (Luxemburgo)

- Italpannelli SRL (Italia)

- NCI Building Systems (EE. UU.)

h2

Novedades en la industria de paneles aislantes estructurales p

Diciembre de 2021: The Riverside Company ("Riverside") y PFB Corporation ("PFB") (TSX: PFB) se complacen en informar que el plan de acuerdo previamente anunciado para La compra de PFB por una asociada de Riverside se ha completado (el "Acuerdo"). Los accionistas de PFB tienen derecho a un pago en efectivo de 24,10 dólares por cada acción ordinaria de PFB que posean al momento de la entrada en vigor del Acuerdo.

Julio de 2021: Owens Corning adquirió Vliepa GmbH, una empresa especializada en la impresión, el acabado y el recubrimiento de papel, películas y telas no tejidas para el sector de la construcción. La adquisición amplía la considerable cartera mundial de productos no tejidos de Owens Corning, lo que permite a la empresa prestar un mejor servicio a los clientes europeos y acelerar el crecimiento en las aplicaciones del sector de la construcción en la región.

En 2024: Dow lanzó una nueva línea de paneles aislantes estructurales con un rendimiento térmico mejorado y facilidad de instalación para aplicaciones de edificación.

Premier Building Systems - 2023: Premier presentó paneles aislantes estructurales mejorados, diseñados para una mayor eficiencia energética y sostenibilidad.

Segmentación de paneles aislantes estructurales

h3

Perspectiva de productos de paneles aislantes estructurales ul

- Aislamiento de poliuretano

h3

Aplicación de paneles aislantes estructurales Perspectiva ul

h3

Paneles estructurales aislantes Perspectiva regional ul