Request Free Sample

×

Descripción general del mercado global de ferroaleaciones

pEl tamaño del mercado de ferroaleaciones se valoró en USD 147.3 mil millones en 2023. Se proyecta que la industria de ferroaleaciones crecerá de USD 156.37 mil millones en 2024 a USD 204.2 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 5,60% durante el período de pronóstico (2024 - 2032). El creciente uso en la producción automotriz y los avances tecnológicos son los principales impulsores del mercado que impulsan su crecimiento. Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistasTendencias del mercado de ferroaleaciones

ul- Es probable que la creciente demanda de ferroaleaciones en las industrias del acero, la automoción y el transporte impulse el crecimiento del mercado

Perspectivas del Segmento de Mercado de Ferroaleaciones

h3Perspectivas de la Producción de Ferroaleaciones pEl mercado de ferroaleaciones se segmenta según la producción, dividiéndose en dos categorías según el tipo de producción: hornos de arco eléctrico y altos hornos. Los altos hornos lideraron el mercado. Las necesidades y deseos de los clientes determinan la demanda de un tipo de producción en particular. Sin embargo, debido a sus ventajas sobre los altos hornos en términos de costo y consumo de energía al fabricar acero a partir de la materia prima metálica, se prevé que los Hornos de Arco Eléctrico (EAF) dominen el mercado durante el período proyectado.Perspectivas del Tipo de Ferroaleaciones

pEl mercado de ferroaleaciones se segmenta según el tipo en ferroaleaciones a granel y ferroaleaciones nobles. Las ferroaleaciones a granel se clasifican en ferromanganeso, silico-manganeso, ferrosilicio y ferrocromo. El ferrotungsteno, el ferromolibdeno, el ferrovanadio, el ferrotitanio, el ferroboro, el ferroniobio, el ferrosilicio magnésico y el ferrosilicio-circonio son los diferentes tipos de ferroaleaciones nobles. Debido a la creciente demanda de la industria siderúrgica, el mercado de ferroaleaciones a granel dominará durante el período previsto. Se prevé un aumento drástico del consumo de acero en el futuro próximo, a medida que la producción de coches eléctricos aumente significativamente a nivel mundial. Además, se prevé que la demanda de ferroaleaciones a granel utilizadas en la fabricación de acero aumente junto con la demanda de acero.Perspectivas del usuario final de ferroaleaciones

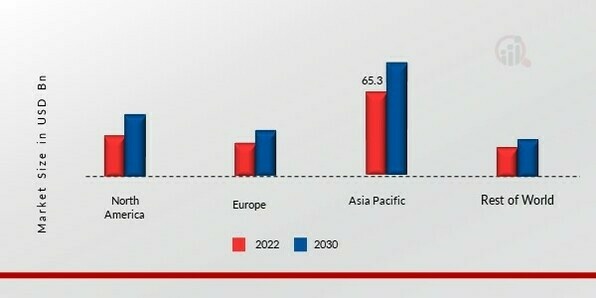

pLos datos del mercado de ferroaleaciones se dividen en acero, superaleaciones, construcción y automoción y transporte, según el tipo de industria de uso final. Debido al potencial para la fabricación de vehículos eléctricos y al progreso de la industria hacia la creación de automóviles ecológicos, se espera que la categoría de automoción y transporte domine el mercado durante el período de pronóstico. Además, debido al aumento de la población y la rápida urbanización, se espera que la categoría de construcción se expanda durante el período de pronóstico. Asimismo, la creciente necesidad de acero inoxidable en la industria de la construcción, debido a su tenacidad y resistencia, impulsaría el crecimiento del segmento.Figura 1: Mercado de ferroaleaciones, por usuario final, 2022 y 2030 (miles de millones de USD) strongFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

strongFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de ferroaleaciones

pPor región, el estudio proporciona información del mercado de Norteamérica, Europa, Asia-Pacífico y el resto del mundo. Asia-Pacífico generó la mayor cuota de mercado, y se espera que esta región lidere el mercado de ferroaleaciones entre todas las regiones durante el período de pronóstico. La industria de la construcción y los ingresos disponibles de la región están creciendo, lo que impulsa la expansión del mercado y aumenta la participación de mercado de las ferroaleaciones.Además, los principales países estudiados en el informe de mercado son: Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE FERROALEACIONES POR REGIÓN 2022 (%)  Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de ferroaleaciones representa la segunda mayor participación de mercado debido al mayor uso de la matriz Aleaciones y el uso de ferroaleaciones en la industria automotriz. Además, el mercado alemán de ferroaleaciones tuvo la mayor participación, y el mercado británico fue el de mayor crecimiento en la región europea. Se espera que el mercado norteamericano de ferroaleaciones crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2022 y 2030, debido a la creciente demanda de ferroaleaciones en la región por parte de diversas industrias, como la electrónica, la automotriz, la construcción, la metalurgia, los dispositivos médicos y la industria aeroespacial. Además, el mercado chino de ferroaleaciones tuvo la mayor participación, y el mercado indio fue el de mayor crecimiento en la región Asia-Pacífico. Las empresas líderes del sector están invirtiendo grandes cantidades en I+D para ampliar su oferta de productos, lo que impulsará un mayor crecimiento en el mercado de ferroaleaciones. Con importantes desarrollos del mercado, como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones, los participantes del mercado también están emprendiendo diversas actividades estratégicas para expandir su presencia. Los competidores de la industria de las ferroaleaciones deben ofrecer productos asequibles para crecer y competir en un mercado cada vez más competitivo. La fabricación local para reducir los costos operativos es una de las principales tácticas comerciales que utilizan los fabricantes de la industria de las ferroaleaciones para beneficiar a los clientes y expandir el sector del mercado. El sector de las ferroaleaciones ha brindado recientemente a la medicina algunas de las ventajas más importantes. Los principales actores del mercado de las ferroaleaciones, como Shanghai Ferroalloys Works (China), Shanghai Ferroalloys Company (SABAYEK) (Arabia Saudita), Tata Steel (India), Brahm Group (India), Ferroalloy Corporation Limited (India), entre otros, están trabajando para aumentar la demanda del mercado mediante la financiación de iniciativas de I+D. Essar Steel era el nombre común de las empresas productoras de acero del Grupo Essar. Essar Steel India Limited, empresa de acero al carbono plano totalmente integrada con sede en Mumbai, poseía y operaba una fábrica de acero en Hazira, distrito de Surat, estado de Gujarat. También operaba una planta de beneficio en Bailadilla, Chhattisgarh, así como plantas de pellets en Visakhapatnam, Andhra Pradesh, y Paradeep, Odisha. Essar Steel India Limited fue adquirida por ArcelorMittal Nippon Steel India Limited tras su insolvencia. El presidente de ArcelorMittal Nippon Steel es Aditya Mittal, mientras que el director ejecutivo es Dilip Oommen. En diciembre de 2019, ArcelorMittal adquirió Essar Steel India Limited y, simultáneamente, fundó ArcelorMittal Nippon Steel India Limited, una empresa conjunta con Nippon Steel Corporation. Essar cuenta con operaciones considerables, lucrativas y estratégicamente ubicadas que ofrecen a la economía de la India un potencial de crecimiento a largo plazo. Como resultado, existe una alta demanda de acero producido en India.

Tata Iron and Steel Company Limited (TISCO), también conocida como Tata Steel, es uno de los mayores productores de acero del mundo, con una capacidad anual de acero crudo de 34 millones de toneladas. Es uno de los productores de acero con mayor diversidad geográfica del mundo, con operaciones y presencia comercial en todo el mundo. En el año fiscal finalizado el 31 de marzo de 2020, el grupo (excluyendo las actividades del Sudeste Asiático) tuvo una facturación consolidada de 19.700 millones de dólares. Después de Steel Authority of India Ltd, es la segunda empresa siderúrgica más grande de India en términos de producción nacional, con una capacidad anual de 13 millones de toneladas (SAIL). En abril de 2022, se finalizó la compra de la participación de SAIL en ST Mining por parte de Tata Steel. La compra se enmarca en la estrategia de simplificación y reestructuración de la cartera de Tata Steel Group. Es probable que esto ayude a la empresa a adquirir bloques de carbón, realizar exploraciones, obtener licencias y aprobaciones regulatorias, asistir en el desarrollo de minas y asistir en la extracción y minería de carbón de los bloques identificados.

Entre las empresas clave en el mercado de ferroaleaciones se incluyen:

ul-

Shanghai Ferroalloys Works (China),

-

Georgian American Alloys (EE. UU.),

-

Gulf Ferroalloys Company (SABAYEK) (Arabia Saudita),

-

Tata Steel (India),

-

Brahm Group (India),

-

Ferroalloy Corporation Limited (India),

-

Corporación China Minmetals (China),

-

Pertama Ferroalloys Sdn. Bhd. (Malasia),

-

SAIL (India),

-

OFZ, a.s (Eslovaquia), entre otros

En enero de 2022, la administración de Odisha otorgó a IMFA, la mayor empresa de ferrocromo de la India, Empresa, 124 acres de terreno para su importante proyecto de expansión. IMFA pretende invertir USD 20 millones para aumentar la capacidad de producción de ferrocromo de 220.000 a 350.000 toneladas métricas anuales durante los próximos dos años. Además, la empresa pretende desarrollar una central eléctrica cautiva de 108 MW. En enero de 2020, Vedanta adquirió Ferro Alloys Corporation (Facor), junto con Facor Power, una de las filiales de Facor. Dado que la integración vertical de las capacidades de fabricación de ferroaleaciones tiene el potencial de generar eficiencias significativas y ha ayudado a Vedanta a diversificar su cartera en el negocio del acero, se prevé que la adquisición complemente el negocio actual de acero de Vedanta. Segmentación del mercado de ferroaleaciones

-

Alto horno

-

Horno de arco eléctrico

-

Ferro-Manganeso

-

Silico-Manganeso

-

Ferrosilicio

-

Ferrocromo

-

Ferro-Molibdeno

-

Ferro-Vanadio

-

Ferro-Tungsteno

-

Ferro-Tungsteno

-

Magnesio Ferrosilicio

-

Ferrosilicio-Circonio

-

Ferrotitanio

-

Ferroboro

-

Ferroniobio

-

Acero

-

Construcción

-

Electrónica

-

Automoción y Transporte

-

Otros

-

Norte América

-

EE.UU.

-

Canadá

-

-

Europa

-

Alemania

-

Francia

-

Reino Unido

-

Italia

-

España

-

Resto de Europa

-

-

Asia-Pacífico

-

China

-

Japón

-

India

-

Australia

-

Corea del Sur

-

Australia

-

Resto de Asia-Pacífico

-

-

Resto del mundo

-

Medio Este

-

África

-

América Latina

-

FAQs

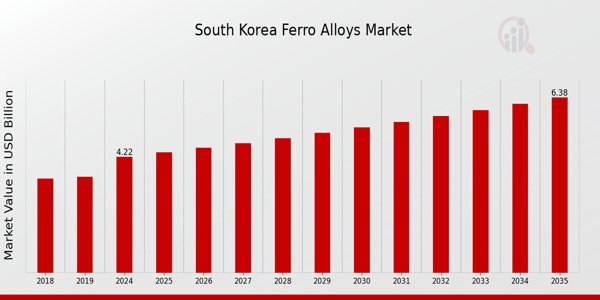

What is the expected market size of the South Korea Ferro Alloys Market in 2024?

The South Korea Ferro Alloys Market is expected to be valued at 4.22 USD Billion in 2024.

What is the projected market size for the South Korea Ferro Alloys Market by 2035?

By 2035, the South Korea Ferro Alloys Market is projected to reach a value of 6.49 USD Billion.

What is the expected CAGR for the South Korea Ferro Alloys Market from 2025 to 2035?

The market is expected to grow at a CAGR of 3.83% from 2025 to 2035.

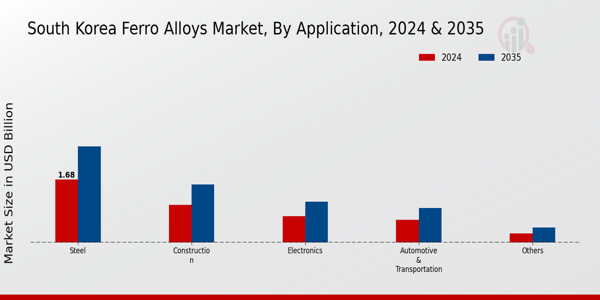

Which application segment holds the largest market share in the South Korea Ferro Alloys Market?

The Steel application segment is expected to hold the largest market share, valued at 1.68 USD Billion in 2024.

How much will the Construction application contribute to the market by 2035?

The Construction application segment is projected to contribute 1.54 USD Billion by the year 2035.

Who are the key players in the South Korea Ferro Alloys Market?

Major players in the market include Sungho Company, Hyundai Steel, and POSCO, among others.

What is the expected market value for the Electronics application in 2024?

The Electronics application segment is expected to be valued at 0.7 USD Billion in 2024.

How much is the Automotive & Transportation application expected to grow by 2035?

The Automotive & Transportation application is projected to grow to 0.92 USD Billion by 2035.

What is the projected market size of the Others application segment in 2035?

The Others application segment is expected to reach 0.39 USD Billion by 2035.

What challenges could impact the growth of the South Korea Ferro Alloys Market?

The market may face challenges from fluctuating raw material prices and global economic uncertainties.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense

Deja un comentario