Descripción general del mercado global de hornos de inducción

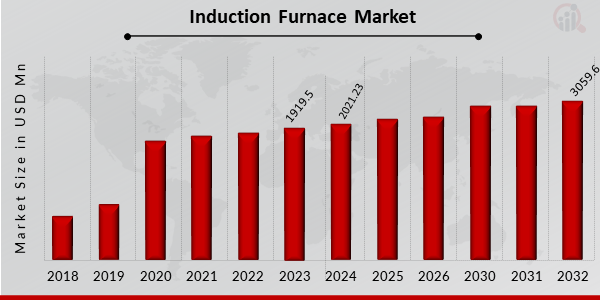

pEl tamaño del mercado de hornos de inducción se valoró en USD 1919,5 millones en 2023. Se proyecta que la industria del mercado de hornos de inducción crezca de USD 2021,23 millones en 2024 a USD 3059,6 millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 5,32% durante el período de pronóstico (2024-2032). El mercado de hornos de inducción ha sido testigo de un crecimiento notable del mercado en los últimos años y se proyecta que experimente ventas notables durante el futuro previsible, ya que la demanda de soluciones energéticamente eficientes e impulsadas por la tecnología está en constante aumento.

Además, la creciente producción manufacturera de las industrias manufactureras y la fuerte generación de demanda de las industrias del acero y el aluminio están acelerando aún más el crecimiento del mercado de hornos de inducción. Además, la penetración sustancial de los fabricantes líderes y de pequeña escala de hornos de inducción en todos los continentes está impulsando las ventas de hornos de inducción en gran medida. El informe global sobre hornos de inducción se ha segmentado por tipo, capacidad e industria de uso final.

Figura 1: Valor del mercado de hornos de inducción (millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de hornos de inducción

ul

-

La alta accesibilidad a los hornos de inducción impulsa el crecimiento del mercado

pEl mercado de hornos de inducción está experimentando actualmente un crecimiento significativo, principalmente Debido a la facilidad de acceso sin precedentes a estos sistemas metalúrgicos de vanguardia, esta accesibilidad ha transformado por completo el panorama de las industrias de fabricación y procesamiento de metales, lo que ha provocado un aumento repentino de la demanda de hornos de inducción. Tradicionalmente, los hornos de inducción se han caracterizado por su eficiencia, precisión y respeto al medio ambiente, convirtiéndolos en la opción preferida de empresas de diversos sectores. Sin embargo, lo que distingue la tendencia actual del mercado es la notable accesibilidad de estos hornos a una amplia gama de industrias, desde grandes empresas hasta startups ágiles. Las pequeñas y medianas empresas (pymes) se están beneficiando enormemente de esta accesibilidad. Anteriormente, los equipos que requerían una inversión de capital significativa, como los hornos de inducción, estaban fuera del alcance de las pymes. Pero ahora, con la disponibilidad de hornos de inducción de menor capacidad, incluso las empresas más conscientes de los costos pueden aprovechar la tecnología de inducción. Esta democratización del acceso permite a las pymes mejorar su competitividad y expandir sus operaciones, contribuyendo así al crecimiento de la industria. Además, la adaptación de los hornos de inducción a las tendencias de la Industria 4.0 y la automatización ha acelerado su adopción. Los fabricantes están integrando estos hornos a la perfección en entornos de fabricación inteligentes, utilizando análisis de datos en tiempo real y un mejor control de procesos. La sinergia entre los hornos de inducción y las tecnologías de fabricación avanzadas mejora la eficiencia operativa y la calidad, impulsando así la expansión del mercado.

Información sobre el segmento de mercado de hornos de inducción:

h3

Información sobre el segmento de mercado de hornos de inducción según el tipo pSegún el tipo, el mercado de hornos de inducción se ha segmentado en hornos de inducción sin núcleo y hornos de inducción de canal. En 2022, el segmento de hornos de inducción sin núcleo impulsó el mercado de hornos de inducción al mantener una cuota de mercado sustancial con un valor de mercado de 1.069,7 millones de dólares. Se proyecta que registre una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período proyectado. Los hornos de inducción sin núcleo son equipos avanzados de calentamiento industrial, ampliamente utilizados en las industrias metalúrgica y de fundición. A diferencia de los hornos tradicionales, los hornos de inducción sin núcleo funcionan según el principio de inducción electromagnética, lo que los hace altamente eficientes y versátiles. Estos hornos se distinguen por no tener un crisol o núcleo tradicional, lo que les permite una mayor flexibilidad para fundir y retener diversos metales, como hierro, acero y aleaciones no ferrosas. Los hornos de inducción sin núcleo utilizan una bobina de tubo de cobre u otros materiales conductores para generar un campo magnético alterno. Al colocar el metal en este campo, se inducen corrientes de Foucault, lo que resulta en un calentamiento rápido y eficiente. La ausencia de núcleo significa que no hay contaminación del metal fundido con materiales refractarios, lo que los convierte en ideales para aplicaciones donde la pureza del metal es crucial. Los hornos de inducción sin núcleo ofrecen varias ventajas, como un control preciso de la temperatura, un menor consumo de energía, tiempos de calentamiento más cortos y la capacidad de adaptarse a una amplia gama de tipos y tamaños de metales. Son especialmente valiosos en fundiciones para procesos de fusión y aleación.

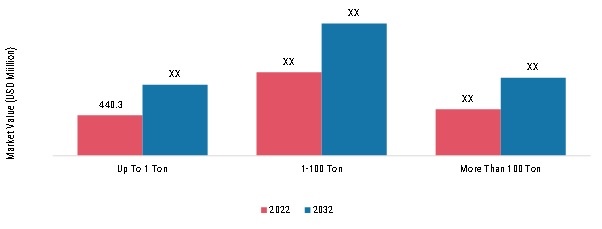

Mercado de Hornos de Inducción, por Capacity Insights

pSegún la capacidad, el mercado de hornos de inducción se ha segmentado en hasta 1 tonelada, de 1 a 100 toneladas y más de 100 toneladas. En 2022, el segmento de 1 a 100 toneladas lideró el mercado con una participación sustancial. Se proyecta que este segmento objetivo ofrezca una oportunidad incremental total de USD 533,3 millones durante el período de pronóstico. Los hornos de inducción con una capacidad de 1 a 100 toneladas representan un segmento crucial dentro del mercado general de hornos de inducción.

Estos hornos versátiles y de capacidad media desempeñan un papel fundamental en diversas industrias, especialmente en la producción y el procesamiento de metales. Con la capacidad de manejar cantidades sustanciales de metal, son esenciales en fundiciones, acerías e instalaciones de fabricación de metales. En la industria metalúrgica, estos hornos se utilizan principalmente para procesos de fusión y aleación, transformando materias primas en productos metálicos terminados. Su tecnología de calentamiento por inducción ofrece varias ventajas, como un calentamiento rápido y preciso, eficiencia energética y un excelente control de temperatura. Esto los hace indispensables para la producción de metales y aleaciones de alta calidad utilizados en los sectores automotriz, aeroespacial, de la construcción y otros.

El rango de capacidad de 1 a 100 toneladas satisface una amplia gama de necesidades industriales, lo que permite flexibilidad tanto en operaciones de pequeña como de mediana escala. Estos hornos son adaptables y se adaptan a diferentes tipos de metales y volúmenes de producción variables. Contribuyen al ahorro de costos mediante la reducción del consumo de energía y tiempos de procesamiento más rápidos, lo que en última instancia mejora la competitividad de los fabricantes de metales en el exigente mercado actual.

Figura 2: Mercado de hornos de inducción, por capacidad, 2023 y 2032 (USD Millones)

Perspectivas del Mercado de Hornos de Inducción por Industria de Uso Final

pSegún la industria de uso final, el mercado de hornos de inducción se ha segmentado en acero, aluminio, cobre y otros. El segmento del acero genera una demanda constante y considerable de hornos de inducción. Se prevé que este segmento ofrezca una oportunidad incremental total de USD 658,1 millones para finales de 2032. La industria del acero es un pilar fundamental del mercado de hornos de inducción, siendo uno de sus sectores de uso final más importantes y vitales. Los hornos de inducción desempeñan un papel fundamental en el proceso de producción de acero, ofreciendo eficiencia, versatilidad y ventajas ambientales. Estos hornos se utilizan ampliamente para fundir chatarra de acero, alear diversos metales y lograr un control preciso de la temperatura, crucial para la producción de acero de alta calidad. La dependencia de la industria siderúrgica de los hornos de inducción se debe a varios factores. El principal es la eficiencia energética que ofrecen, lo que se traduce en menores costos operativos y emisiones de gases de efecto invernadero. Además, los hornos de inducción permiten un calentamiento rápido y preciso, lo que resulta en un mejor control del proceso y la capacidad de adaptarse a diferentes calidades y composiciones de acero. Además, los hornos de inducción son ideales para la producción de acero a pequeña escala, lo que los convierte en una excelente opción para fundiciones, miniacerías y productores de aceros especiales. Su capacidad para fundir metales ferrosos y no ferrosos los hace versátiles para una amplia gama de aleaciones de acero y aplicaciones.

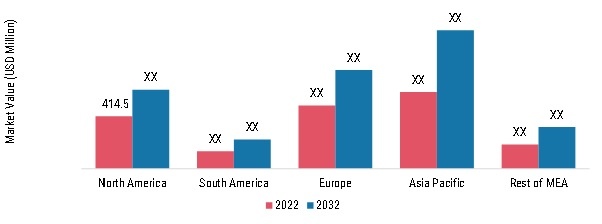

Perspectivas regionales del mercado de hornos de inducción

pSegún la región, el mercado de hornos de inducción se ha segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. Se prevé que las regiones de Asia Pacífico y Europa impulsen el mercado de hornos de inducción durante el período de pronóstico. Se prevé que las regiones objetivo ofrezcan una oportunidad incremental total de USD 769,4 millones para finales de 2032. La región de Asia Pacífico está experimentando un crecimiento dinámico en el mercado de hornos de inducción.

Varios factores contribuyen a la expansión de este mercado en la región. En primer lugar, Asia Pacífico alberga algunos de los sectores industriales más grandes y de mayor crecimiento del mundo, como la producción de acero, la fabricación de automóviles y la producción de productos electrónicos. Esta rápida industrialización impulsa la demanda de soluciones de calentamiento y fusión eficientes y respetuosas con el medio ambiente, lo que convierte a los hornos de inducción en una opción preferida. Además, el enfoque de la región en la eficiencia energética, la reducción de las emisiones de gases de efecto invernadero y el cumplimiento de estrictas regulaciones ambientales está impulsando a las industrias a adoptar la tecnología de hornos de inducción, conocida por su eficiencia energética y menores emisiones en comparación con los métodos de calentamiento convencionales. Países como China e India, con sus enormes bases manufactureras, contribuyen significativamente al crecimiento del mercado de hornos de inducción en Asia Pacífico. El crecimiento de varias industrias y la creciente necesidad de procesos de fundición de precisión y metalurgia también impulsan la demanda de hornos de inducción. El mercado está experimentando avances tecnológicos, con fabricantes que incorporan controles digitales, automatización y materiales innovadores para mejorar la eficiencia y el rendimiento de los hornos de inducción. Figura 3: Mercado de hornos de inducción, por región, 2023 y 2032 (USD Millones)

En Norteamérica, el mercado de hornos de inducción experimenta un crecimiento constante impulsado por diversos factores. La sólida base industrial de la región, en particular en los sectores automotriz, aeroespacial y manufacturero, ha generado una demanda constante de hornos de inducción. Estos hornos son apreciados por su eficiencia energética, control preciso de la temperatura y funcionamiento ecológico. Además, el creciente énfasis en la sostenibilidad y las regulaciones ambientales ha impulsado a muchas industrias a adoptar hornos de inducción debido a sus menores emisiones y consumo energético en comparación con los métodos tradicionales de fusión y calentamiento.Mercado de Hornos de Inducción: Actores Clave y Perspectivas Competitivas

Con una sólida presencia en diferentes verticales y geografías, el mercado de hornos de inducción es altamente competitivo y está dominado por proveedores consolidados y especializados. Muchos proveedores se dedican a este mercado e innovan continuamente sus soluciones para satisfacer las cambiantes necesidades de las empresas mediante la adopción de tecnologías innovadoras para aumentar la eficacia de los filtros de lubricación rápida. Estos proveedores tienen una sólida presencia geográfica y un ecosistema de socios para atender a diversos segmentos de clientes. El mercado de hornos de inducción es altamente competitivo, con muchos proveedores que ofrecen productos y servicios similares.

Los principales actores en el mercado incluyen Ajax TOCCO Magnethermic Corporation, Electrotherm Limited, ABP Induction System, Inductotherm Corporation, FOMET, Otto Junker, Tenova SPA, Pioneer Furnaces Pvt.Ltd, Saint-Gobain, Duca Manufacturing, ZZ Industrial (shanghai) Co., Ltd., Topcast Engineering, Wertli AG, HarbisonWalker International, Marx GmbH Co. KG, entre otros. El mercado de hornos de inducción es un mercado consolidado debido a la creciente competencia, adquisiciones, fusiones y otros desarrollos y decisiones estratégicas del mercado para mejorar la eficacia operativa.

Entre las empresas clave del mercado de hornos de inducción se incluyen:

ul

- ZZ Industrial (Shanghai) Co., Ltd.,

- HarbisonWalker Internacional

h3

Desarrollos de la industria del mercado de hornos de inducción ul

-

En septiembre de 2020, TOPCAST anunció el lanzamiento del nuevo horno de fusión por inducción sin núcleo: TMF 200-R14. El nuevo horno se basa en la tecnología del horno basculante sin núcleo TMF-R. Este horno puede fundir metales no ferrosos (cobre, aluminio), aleaciones (latón, bronce) y metales preciosos (oro, plata, platino). En marzo de 2023, Tenova celebró su primera Cumbre de Tecnologías de Calefacción Sostenible y presentó oficialmente TenovaLAB, una innovadora instalación de pruebas para el desarrollo de sistemas de combustión. El evento contó con una asistencia total de más de 100 participantes, reuniendo a unas 40 empresas de 14 países, entre ellos Alemania, India y Japón, lo que reforzó la posición de Tenova como líder mundial en soluciones ecológicas para la industria metalúrgica. En julio de 2020, OTTO JUNKER suministró a EE. UU. un horno de empuje para lingotes de aluminio con una capacidad de 1000 toneladas. El horno de gas está dimensionado para albergar simultáneamente 32 lingotes con un peso de hasta 32 toneladas por pieza, lo que resulta en un peso de carga de más de 1000 toneladas.

h2

Segmentación del mercado de hornos de inducción: h3

Perspectiva del tipo de mercado de hornos de inducción (millones de USD, 2018-2032) ul

- Horno de inducción sin núcleo

- Horno de inducción de canal

h3

Perspectiva de la capacidad del mercado de hornos de inducción (millones de USD, 2018-2032) ul

h3

Perspectivas de la industria de uso final del mercado de hornos de inducción (millones de USD, 2018-2032) ul

h3

Perspectivas regionales del mercado de hornos de inducción strong ul

- Medio Oriente y África

- Resto de Oriente Medio y África