Resumen del mercado de ciberseguridad en el sector sanitario:

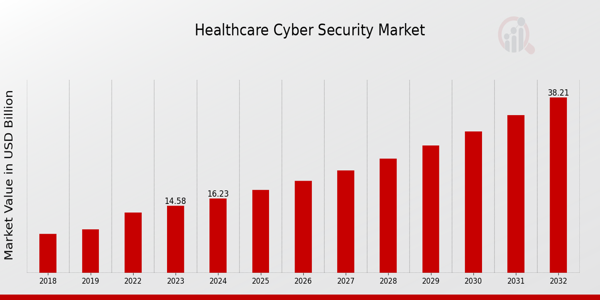

pSegún el análisis de MRFR, el tamaño del mercado de ciberseguridad en el sector sanitario se estimó en 13,1 mil millones de dólares estadounidenses en 2022. Se espera que este mercado crezca de 14,58 mil millones de dólares estadounidenses en 2023 a 38,2 mil millones de dólares estadounidenses en 2032. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de ciberseguridad en el sector sanitario se sitúe en torno al 11,3 % durante el período de pronóstico (2024-2032).

Tendencias clave del mercado de ciberseguridad en el sector sanitario

pLa creciente frecuencia de ciberataques dirigidos a la información privada de los pacientes, la necesidad de cumplir con las leyes sanitarias y el creciente uso de la tecnología de

salud digital son los principales factores que impulsan el crecimiento de la ciberseguridad en el sector sanitario. Mercado.

Las sólidas protecciones de ciberseguridad se vuelven cada vez más necesarias a medida que las empresas de atención médica realizan la transición a servicios en la nube e historiales clínicos electrónicos.

Los proveedores de atención médica están priorizando las inversiones en ciberseguridad debido a la aparición de nuevos riesgos derivados del crecimiento de la telemedicina y la monitorización remota de pacientes, especialmente tras los recientes acontecimientos mundiales. En conjunto, estos elementos impulsan el mercado, lo que requiere enfoques y soluciones creativas para mejorar la seguridad de los datos en los sistemas de atención médica.

El desarrollo de tecnologías de vanguardia como la inteligencia artificial y el aprendizaje automático, que pueden ofrecer capacidades de detección y respuesta ante amenazas en tiempo real, es un área de oportunidad para investigar en este sector. Además, a medida que más empresas de atención médica buscan externalizar sus necesidades de ciberseguridad, los servicios de seguridad gestionada podrían experimentar un aumento.

La colaboración entre empresas de ciberseguridad y proveedores de atención médica puede generar soluciones a medida que aborden los desafíos específicos del sector. El auge de la Internet de las cosas médicas (IoMT) también presenta una oportunidad para medidas de ciberseguridad especializadas destinadas a proteger los dispositivos médicos interconectados de amenazas potenciales.

Las tendencias recientes en el mercado se centran en una mayor inversión en programas de capacitación y concientización para ayudar al personal a reconocer y responder a las amenazas cibernéticas de manera efectiva. También hay un cambio notable hacia marcos integrados de ciberseguridad que abarcan medidas de seguridad tanto físicas como digitales, lo que refleja un enfoque más holístico para salvaguardar los entornos sanitarios.

A medida que el panorama digital continúa evolucionando, es probable que las organizaciones sanitarias adopten estrategias de seguridad proactivas, garantizando la seguridad del paciente y manteniendo la confianza en los servicios de salud digitales.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de la ciberseguridad sanitaria

h3

Aumento de las amenazas de ciberseguridad en el sector sanitario pUno de los impulsores más importantes del crecimiento en el mercado global de la ciberseguridad sanitaria es el creciente número de Ciberataques dirigidos a organizaciones sanitarias. A medida que la tecnología evoluciona, los ciberdelincuentes también se vuelven más sofisticados, utilizando métodos avanzados como ransomware, phishing y ataques de malware para comprometer datos sanitarios confidenciales. Este aumento de las amenazas de ciberseguridad ha impulsado a las organizaciones sanitarias a priorizar la implementación de medidas de seguridad robustas para proteger la información sanitaria de los pacientes y cumplir con las estrictas regulaciones. La creciente digitalización de los servicios sanitarios y la dependencia de los historiales médicos electrónicos contribuyen a la vulnerabilidad de estos sistemas, lo que hace que la necesidad de soluciones integrales de ciberseguridad sea primordial. Además, el panorama regulatorio en torno a la ciberseguridad sanitaria se ha vuelto más estricto, con mandatos que enfatizan la necesidad de medidas de seguridad efectivas para salvaguardar los datos de los pacientes. El cumplimiento de regulaciones como la HIPAA en Estados Unidos exige que los proveedores de atención médica adopten protocolos de seguridad avanzados, lo que genera una demanda apremiante de soluciones de ciberseguridad. En consecuencia, las organizaciones sanitarias están destinando importantes recursos a mejorar su estrategia de ciberseguridad, lo que genera un crecimiento considerable en el mercado global de ciberseguridad sanitaria. A medida que las ciberamenazas continúan proliferando, la necesidad de estrategias de ciberseguridad innovadoras y proactivas se está convirtiendo en un componente esencial de las operaciones de atención médica en todo el mundo.

Cumplimiento normativo y leyes de protección de datos

pEl creciente énfasis en el cumplimiento normativo y la implementación de las leyes de protección de datos impulsa significativamente el mercado global de ciberseguridad en la atención médica. Gobiernos y organismos reguladores de todo el mundo están estableciendo regulaciones estrictas para garantizar que las organizaciones de atención médica protejan adecuadamente los datos de los pacientes y cumplan con los estándares de seguridad.

Regulaciones como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) en Estados Unidos y el Reglamento General de Protección de Datos (RGPD) en Europa exigen a los proveedores de atención médica implementar medidas robustas de ciberseguridad para salvaguardar la información confidencial.

El incumplimiento de estas regulaciones puede resultar en sanciones severas y daños a la reputación de una organización, lo que impulsa a las entidades de atención médica a invertir en soluciones avanzadas de ciberseguridad. En consecuencia, se espera que el mayor enfoque en el cumplimiento impulse la demanda de tecnologías sofisticadas de ciberseguridad, lo que impulsará el crecimiento del mercado.

Adopción de tecnologías de salud digital

pLa rápida adopción de tecnologías de salud digital, como la telemedicina, los registros médicos electrónicos y las aplicaciones de salud móviles, sirve como catalizador para el crecimiento en el mercado global de ciberseguridad en la atención médica. Con la creciente dependencia de las plataformas digitales para la prestación y gestión de la atención al paciente, hay un aumento correspondiente en el volumen de datos sensibles que se generan e intercambian.

Esta creciente interconectividad de los sistemas de salud y la utilización de soluciones basadas en la nube introducen nuevas vulnerabilidades, lo que convierte a la ciberseguridad en una prioridad máxima para las organizaciones de atención médica.

Como resultado, la demanda de estrategias y soluciones integrales de ciberseguridad que puedan proteger eficazmente las tecnologías de salud digitales de posibles amenazas cibernéticas está en aumento, lo que impulsa la expansión del mercado.

Perspectivas del segmento de mercado de ciberseguridad en la atención médica:

h3

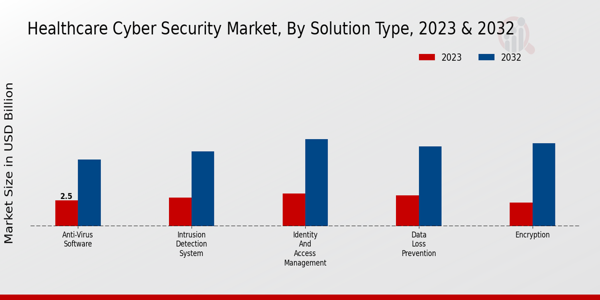

Perspectivas del tipo de solución del mercado de ciberseguridad en la atención médica pEl mercado de ciberseguridad en la atención médica estaba preparado para un crecimiento sustancial, mostrando diversos tipos de soluciones que atienden una variedad de necesidades de seguridad en el sector de la atención médica. El mercado mostró un valor significativo con componentes como software antivirus, sistemas de detección de intrusiones, gestión de identidad y acceso, prevención de pérdida de datos y cifrado, cada uno de los cuales desempeña un papel fundamental en la protección de los datos sanitarios contra las ciberamenazas. La solución de software antivirus, valorada en 2500 millones de dólares estadounidenses en 2023, fue esencial para proporcionar una seguridad fundamental mediante la detección y eliminación de software malicioso, lo que la convirtió en un actor dominante en el mercado. A continuación, el

sistema de detección de intrusiones tuvo una valoración de 2800 millones de dólares estadounidenses, lo que destaca su importancia en la monitorización en tiempo real del tráfico de red y la identificación de posibles infracciones, lo que en última instancia protege la información confidencial de los pacientes. Por el contrario, la gestión de identidad y acceso destacó con una valoración de 3200 millones de dólares estadounidenses, lo que indica su importancia para garantizar que el personal autorizado tenga el acceso correcto a la información confidencial, mitigando así Amenazas internas y acceso no autorizado.

La Prevención de Pérdida de Datos también desempeñó un papel esencial, valorada en 3.000 millones de dólares estadounidenses en 2023, al proteger datos críticos de intentos accidentales o maliciosos de divulgación o pérdida, reforzando así el cumplimiento de normativas como la HIPAA.

Por último, la solución de Cifrado, con un valor de 2.300 millones de dólares estadounidenses, fue crucial para proteger los datos en tránsito y en reposo, una necesidad en el mundo actual, impulsado por los datos, donde las filtraciones pueden tener graves consecuencias.

En general, la mayoría de las inversiones en estas soluciones representaron una respuesta crucial a las crecientes ciberamenazas que enfrenta el sector sanitario. Las tendencias previstas indican una mayor adopción de estos servicios debido al creciente énfasis en el cumplimiento normativo y al creciente número de ciberataques sofisticados.

Además, como ilustran los datos del Mercado de Ciberseguridad en el Sector Sanitario, cada una de estas soluciones reforzó la resiliencia de la infraestructura de una organización al tiempo que abordaba vulnerabilidades específicas. La dinámica del mercado se ve influenciada además por la evolución de las tecnologías y el cambio continuo hacia la digitalización en el ámbito sanitario, lo que convierte a la ciberseguridad en un enfoque integral en el futuro.

A medida que el mercado continúa su trayectoria ascendente, abundan las oportunidades de innovación e inversión dentro de estos tipos de soluciones clave, lo que promete mejorar el marco de seguridad de las organizaciones sanitarias a nivel mundial, abordando los desafíos de ciberseguridad actuales y futuros.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas del usuario final del mercado de ciberseguridad sanitaria

pEl segmento comprende varios actores críticos, incluidos hospitales, compañías farmacéuticas, proveedores de seguros médicos, laboratorios clínicos e instituciones de investigación, cada uno de los cuales desempeña un papel vital en Fortaleciendo las ciberdefensas.

Los hospitales son particularmente importantes, ya que son blancos frecuentes de ciberataques debido a la información confidencial de sus pacientes. Las compañías farmacéuticas también dominan este mercado debido a la necesidad de salvaguardar la propiedad intelectual y la información de cumplimiento normativo.

Las aseguradoras de salud se centran cada vez más en fortalecer su ciberseguridad para protegerse contra filtraciones de datos que podrían comprometer información confidencial. Los laboratorios clínicos requieren medidas robustas de ciberseguridad para mantener la integridad de los resultados de las pruebas de los pacientes, y las instituciones de investigación son esenciales para proteger los datos de investigación confidenciales.

El panorama de este sector está determinado por las crecientes amenazas, los requisitos regulatorios y la continua transformación digital en el sector sanitario. A medida que las organizaciones de atención médica se esfuerzan por proteger los datos confidenciales de sus pacientes y mejorar la eficiencia operativa, el mercado de ciberseguridad en el sector salud sigue siendo crucial para la innovación y la inversión de todos estos usuarios finales, lo que contribuye a una trayectoria ascendente en el crecimiento del mercado.

Perspectivas sobre el modo de implementación del mercado de ciberseguridad en el sector salud

pEl mercado de ciberseguridad en el sector salud está experimentando un crecimiento notable, especialmente en el segmento de modo de implementación, que abarca varios modelos como soluciones locales, basadas en la nube e híbridas.

Las soluciones locales ofrecen a las organizaciones un mayor control sobre sus datos y protocolos de seguridad, lo que las convierte en una opción popular entre los grandes hospitales y sistemas de salud.A medida que las ciberamenazas siguen evolucionando, la demanda de soluciones de ciberseguridad eficaces y flexibles impulsará los ingresos del mercado de ciberseguridad sanitaria.

Factores como el cumplimiento normativo, el aumento de los ciberataques y la necesidad de proteger la privacidad del paciente impulsan el crecimiento del mercado, mientras que persisten desafíos como las limitaciones presupuestarias y la escasez de profesionales cualificados.

Perspectivas sobre el mercado de ciberseguridad sanitaria: tipos de seguridad

pEl sector está experimentando una fuerte demanda en diversos tipos de seguridad, como la seguridad de redes, la seguridad de aplicaciones, la seguridad de endpoints, la seguridad en la nube y la seguridad del IoT. La seguridad de la red desempeña un papel fundamental en la protección de los perímetros institucionales y ha cobrado cada vez mayor importancia debido al aumento de ciberataques dirigidos a la información confidencial de los pacientes.

La seguridad de las aplicaciones es esencial para proteger las aplicaciones de software que gestionan historiales médicos, la mayoría de las cuales posee una cuota de mercado significativa. Además, la seguridad de los endpoints es vital a medida que los dispositivos sanitarios se interconectan cada vez más, garantizando la seguridad de los dispositivos que se conectan a las redes.

La importancia de la seguridad en la nube sigue aumentando debido a la transición hacia soluciones sanitarias basadas en la nube, lo que la convierte en un área clave de inversión. La seguridad del IoT también es crucial a medida que más dispositivos sanitarios se conectan a Internet, lo que presenta importantes oportunidades, así como vulnerabilidades, en la atención al paciente.

En general, estos componentes contribuyen colectivamente a la dinámica del mercado, influyendo en los ingresos del mercado de ciberseguridad sanitaria e impulsando su crecimiento ante la evolución de las amenazas digitales.

Perspectivas regionales del mercado de ciberseguridad sanitaria

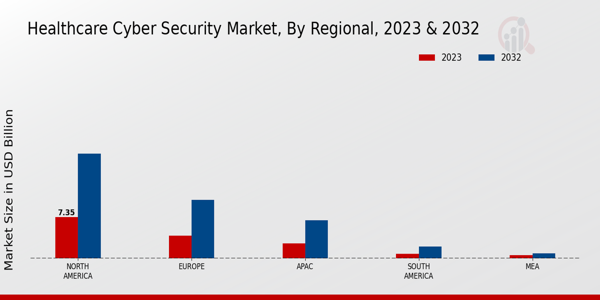

pEl mercado de ciberseguridad sanitaria presentó una sólida segmentación regional, destacando la diversidad de crecimiento y las oportunidades en diversas regiones. Norteamérica tuvo la participación mayoritaria con una valoración de 7.350 millones de USD, que se expandirá a 18.680 millones de USD para 2032, lo que demuestra su dominio en el panorama de la ciberseguridad en la atención médica debido a la adopción de tecnología avanzada y el estricto cumplimiento normativo.

Europa le siguió con un tamaño de mercado significativo de 4.100 millones de USD en 2023, que se proyecta que alcance los 10.430 millones de USD, impulsado por el aumento de las ciberamenazas y las crecientes inversiones en infraestructura de TI para la atención médica.

APAC, valorada en 2.700 millones de USD en 2023, experimentó una creciente conciencia hacia la ciberseguridad, con estimaciones de alcanzar los 6.800 millones de USD, lo que significa su potencial de crecimiento en los mercados emergentes. Sudamérica y Oriente Medio y África, con valores de USD 850 millones y USD 580 millones, respectivamente, en 2023, fueron mercados relativamente pequeños, pero presentaron oportunidades únicas de crecimiento impulsadas por la creciente digitalización de la atención médica y las alianzas regionales.

Estos datos del mercado de ciberseguridad en el sector salud destacaron la importancia de las estrategias regionales para abordar necesidades de seguridad específicas, impulsando así el crecimiento general del mercado.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Participantes clave y perspectivas competitivas del mercado de ciberseguridad en el sector salud:

pEl mercado de ciberseguridad en el sector salud se caracteriza por un panorama cada vez más complejo, ya que las organizaciones de atención médica se enfrentan a numerosas ciberamenazas que comprometen a los pacientes. Integridad operativa y de datos. La creciente dependencia de las tecnologías digitales en el sector sanitario ha provocado un aumento de las cibervulnerabilidades, lo que hace imperativo que las organizaciones refuercen sus marcos de ciberseguridad. El mercado está plagado de diversos actores, cada uno compitiendo por ofrecer soluciones de vanguardia que no solo protejan la información confidencial, sino que también garanticen el cumplimiento de rigurosas normas regulatorias. Además, el entorno competitivo se ve influenciado por los avances tecnológicos, una mayor concienciación sobre los ciberriesgos y la apremiante necesidad de soluciones de ciberseguridad robustas que se adapten a la naturaleza cambiante de las ciberamenazas en el sector sanitario. SecureWorks ha consolidado una presencia destacada en el mercado de la ciberseguridad sanitaria, aprovechando su amplia experiencia y capacidades especializadas para ofrecer soluciones de ciberseguridad a medida. Las fortalezas de la compañía residen en sus avanzados mecanismos de detección y respuesta ante amenazas, que permiten a las instituciones sanitarias identificar y mitigar rápidamente posibles infracciones antes de que se intensifiquen. SecureWorks invierte significativamente en investigación y desarrollo para mejorar su tecnología patentada, garantizando que sus ofertas se mantengan a la vanguardia y sean eficaces contra las ciberamenazas emergentes. Además, el enfoque de la compañía en fomentar alianzas estratégicas y colaboraciones con proveedores de atención médica la posiciona como un actor clave para facilitar estrategias integrales de ciberseguridad. La combinación de su personal capacitado y su inversión en innovación permite a SecureWorks mantener una ventaja competitiva al abordar los desafíos específicos de ciberseguridad que enfrentan las organizaciones de atención médica. Bae Systems también ocupa un lugar destacado en el mercado de ciberseguridad en el sector salud, reconocido por su sólida cartera de productos y servicios de ciberseguridad diseñados específicamente para este sector. La compañía aprovecha su amplia experiencia en defensa e inteligencia para implementar soluciones de seguridad que brindan protección integral contra ciberamenazas sofisticadas. Bae Systems prioriza la gestión proactiva de riesgos y la respuesta a incidentes, lo que permite a las organizaciones de atención médica abordar las complejidades de la ciberseguridad con confianza. Su compromiso con el desarrollo de soluciones innovadoras, junto con una sólida relación con los clientes, mejora su capacidad para abordar las necesidades específicas de los profesionales sanitarios.

Además, la inversión de Bae Systems en tecnologías de vanguardia, como el aprendizaje automático y la inteligencia artificial, fortalece su posición en el mercado al ofrecer respuestas de ciberseguridad escalables y eficaces, esenciales para proteger la información sanitaria confidencial.

Entre las empresas clave del mercado de ciberseguridad sanitaria se incluyen:

ul

SecureWorks Bae Systems Fortinet Palo Alto Networks McAfee Imperva Symantec CrowdStrike FireEye Trend Micro Check Point Software Qualys Cisco Systems IBM Deloitte h2

Evolución del mercado de ciberseguridad sanitaria pEl mercado de ciberseguridad sanitaria ha experimentado recientemente una evolución significativa, con un mayor enfoque en la protección de los datos confidenciales de los pacientes y la infraestructura sanitaria frente al creciente ciberataque. Amenazas.

Entre los temas de actualidad más relevantes se incluyen las colaboraciones intensificadas entre grandes empresas como SecureWorks, Palo Alto Networks e IBM, que buscan mejorar soluciones de seguridad innovadoras adaptadas a los profesionales sanitarios. El mercado también se beneficia del crecimiento en la valoración de empresas como CrowdStrike y FireEye, lo que refleja una mayor inversión en tecnologías de ciberseguridad.

En cuanto a fusiones y adquisiciones, se han observado actividades notables entre empresas clave como Fortinet y Check Point Software, que amplían su oferta para servir mejor al sector sanitario. Estos avances indican un esfuerzo concentrado para mejorar la ciberresiliencia en un entorno donde las organizaciones sanitarias se enfrentan a desafíos persistentes por parte de los ciberdelincuentes.

Con la intensificación de las presiones regulatorias sobre la protección de datos, firmas como Deloitte y Symantec participan activamente en funciones de asesoramiento, consolidando aún más su presencia en el sector de la ciberseguridad sanitaria. Estas tendencias subrayan un cambio sólido hacia la integración de medidas avanzadas de ciberseguridad en los sistemas de salud para mitigar los riesgos y mejorar la confianza del paciente.

Perspectivas de la segmentación del mercado de ciberseguridad en el sector sanitario

h3

Perspectiva del tipo de solución del mercado de ciberseguridad en el sector sanitario ul

Software antivirus Sistema de detección de intrusiones Gestión de identidad y acceso Prevención de pérdida de datos Cifrado h3

Perspectiva del usuario final del mercado de ciberseguridad en el sector sanitario ul

Hospitales Compañías farmacéuticas Proveedores de seguros médicos Laboratorios clínicos Instituciones de investigación h3

Perspectiva del modo de implementación del mercado de ciberseguridad en el sector sanitario ul

Local En la nube Híbrido h3

Perspectiva del mercado de ciberseguridad en el sector sanitario ul

Seguridad de red Seguridad de aplicaciones Seguridad de endpoints Seguridad en la nube Seguridad del IoT h3

Perspectiva regional del mercado de ciberseguridad en el sector sanitario ul

Norteamérica Europa Sudamérica Asia Pacífico Oriente Medio y África