Panorama general del mercado global de pagos digitales

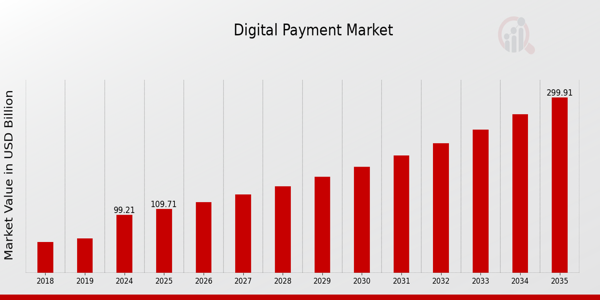

pEl tamaño del mercado de pagos digitales se estimó en 89,71 mil millones de dólares estadounidenses en 2023. Se espera que la industria del mercado de pagos digitales crezca de 99,21 mil millones de dólares estadounidenses en 2024 a 300 mil millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de pagos digitales se ubique en torno al 10,58 % durante el período de pronóstico (2025-2035).

Tendencias clave del mercado de pagos digitales destacadas

pUno de los principales impulsores de la industria de pagos digitales es el creciente número de personas con teléfonos inteligentes y conexión a internet, lo que abre nuevas oportunidades para los servicios de pago digitales. Las soluciones de pago digitales eficientes y seguras tienen una gran demanda debido al creciente número de personas que desean comprar en línea y utilizar métodos de pago sin contacto. Los pagos digitales también se están beneficiando de un entorno más favorable gracias al aumento de las actividades gubernamentales y al apoyo a las transacciones sin efectivo. Una línea de investigación prometedora es la posibilidad de mejorar la seguridad y la experiencia del usuario mediante la integración de tecnologías de vanguardia como blockchain e inteligencia artificial.

Las billeteras digitales y los sistemas de pago P2P también podrían encontrar nuevos usos para estas tecnologías. Las criptomonedas y las finanzas descentralizadas han experimentado un auge reciente, ya que tanto las personas como las empresas buscan alternativas a la banca convencional. Están surgiendo nuevas monedas digitales y los reguladores de todo el mundo se esfuerzan por implementar sistemas que protejan a los usuarios. Otro factor que amplía la disponibilidad de opciones de pago digital es el drástico aumento de las colaboraciones entre empresas fintech y bancos más convencionales. La expansión de las soluciones de pago móvil, que fomentan la inclusión financiera, está respaldada por una mejor infraestructura y una mayor accesibilidad en diferentes regiones.

Ha habido un cambio drástico en la forma en que las personas y las empresas de todo el mundo realizan transacciones monetarias, y esta tendencia hacia un panorama financiero más digitalizado es un reflejo de ello.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de pagos digitales

h3

Aumento de la penetración de teléfonos inteligentes pLa creciente penetración de los

teléfonos inteligentes en todo el mundo está significativamente preparada para impulsar la industria del mercado de pagos digitales. Según estimaciones recientes, se proyecta que habrá alrededor de 5.500 millones de usuarios de teléfonos inteligentes a nivel mundial para 2025, según la Unión Internacional de Telecomunicaciones. Esta proliferación de teléfonos inteligentes facilita el acceso a billeteras digitales y aplicaciones de pago, que se están volviendo una necesidad en las transacciones financieras cotidianas.

Principales actores como Apple, con su Apple Pay, y Google, con su Google Pay, están contribuyendo al ecosistema de pagos digitales; sus plataformas se integran a la perfección en los hábitos diarios de los consumidores. La adopción de la tecnología de Comunicación de Campo Cercano (NFC) en teléfonos inteligentes promueve aún más las transacciones sin efectivo, lo que se alinea fuertemente con la creciente preferencia de los consumidores por la conveniencia y la velocidad en los procesos de pago.

Iniciativas Gubernamentales que Favorecen las Transacciones sin Efectivo

pLos gobiernos a nivel mundial están promoviendo cada vez más las transacciones sin efectivo como parte de sus estrategias de inclusión financiera. Iniciativas como el movimiento "India Digital" buscan mejorar la adopción de soluciones de pago digital en áreas rurales y urbanas. El Banco de la Reserva de la India ha reportado un crecimiento interanual significativo en el volumen de transacciones digitales, con un incremento del 56% observado solo en el año fiscal anterior. Mediante el desarrollo de infraestructura y la implementación de marcos regulatorios, los gobiernos están incentivando tanto a consumidores como a empresas a adoptar los pagos digitales. Esto cuenta con el respaldo de organizaciones como el Banco Mundial, que enfatiza la importancia de los sistemas de pago digitales para reducir la pobreza y fomentar el crecimiento económico. Auge del comercio electrónico La rápida expansión del comercio electrónico es otro impulsor vital del mercado de pagos digitales. Se espera que las ventas minoristas en línea superen los 6 billones de dólares anuales para 2024, por lo que los consumidores prefieren cada vez más los métodos de pago digitales debido a su conveniencia y eficiencia. Amazon, Alibaba y muchas plataformas en línea importantes han integrado diversas opciones de pago digital, facilitando a los usuarios la realización de transacciones. Ante la pandemia de COVID-19, el comercio electrónico experimentó un auge sin precedentes, con un crecimiento registrado del 40 % solo en 2020, según fuentes del sector. Se espera que esta tendencia continúe, impulsando a los minoristas tradicionales a adoptar también soluciones de pago digitales para satisfacer las preferencias de los consumidores. A medida que los pagos digitales se vuelven más comunes, mejorar las medidas de seguridad para combatir el fraude se ha vuelto fundamental. La adopción de tecnologías avanzadas como la biometría, el cifrado y la inteligencia artificial (IA) en el procesamiento de pagos está creciendo en respuesta a la creciente preocupación por la seguridad. La Unión Europea introdujo la Directiva de Servicios de Pago 2 (PSD2), que exige estrictos requisitos de autenticación de clientes, lo que demuestra un cambio regulatorio hacia la mejora de la seguridad de los pagos digitales. Empresas como PayPal y Visa lideran la implementación de sólidas funciones de seguridad para aumentar la confianza del consumidor. Se prevé que el énfasis general en la seguridad impulse la confianza del consumidor en la adopción de métodos de pago digitales, contribuyendo significativamente al crecimiento del mercado.

Análisis del Segmento de Mercado de Pagos Digitales

h3

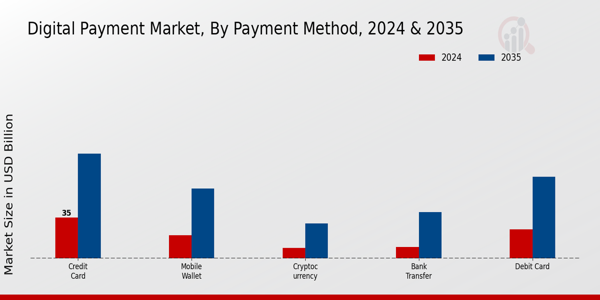

Análisis de Métodos de Pago del Mercado de Pagos Digitales pEl Mercado de Pagos Digitales está experimentando un crecimiento sustancial, especialmente en el segmento de Métodos de Pago, que desempeña un papel crucial en la dinámica general del mercado. Para 2024, se espera que este segmento contribuya significativamente a la valoración total del mercado, que se proyecta en 99.210 millones de dólares. Entre los diversos métodos de pago, las tarjetas de crédito se han consolidado como un actor dominante, con una valoración de 35 000 millones de dólares en 2024 y una previsión de aumento de 90 000 millones de dólares para 2035. Esta tendencia al alza se debe a la amplia aceptación de las tarjetas de crédito tanto para transacciones en línea como en tiendas físicas, lo que mejora la comodidad del usuario e impulsa su penetración en el mercado. De igual manera, las tarjetas de débito también están ganando terreno en el mercado de pagos digitales, con una valoración de 25 000 millones de dólares en 2024 y proyecciones de crecimiento hasta los 70 000 millones de dólares para 2035. La popularidad de las tarjetas de débito se ve reforzada por su facilidad de uso y la creciente tendencia hacia la gestión presupuestaria, lo que las convierte en la opción preferida de los consumidores que desean mantener el control financiero. Las billeteras móviles representan otro componente integral, con un valor actual de 20 000 millones de dólares y una previsión de expansión hasta los 60 000 millones de dólares en los próximos años. La comodidad que ofrecen las billeteras móviles, especialmente en el contexto de los pagos sin contacto, las posiciona como un factor clave en el panorama de los pagos digitales, atrayendo especialmente a los jóvenes y a los habitantes urbanos. Las transferencias bancarias se mantienen firmes en el mercado, con un valor inicial de 10 000 millones de dólares en 2024 y una proyección de 40 000 millones de dólares para 2035. Su importancia radica en su fiabilidad para transacciones de gran volumen y pagos internacionales, ofreciendo un método seguro y eficiente para transferir fondos. Por último, el sector de las criptomonedas se ha consolidado como un actor clave en los pagos digitales, con una valoración de 9 210 millones de dólares en 2024, que se prevé aumente a 30 000 millones de dólares para 2035. Criptomonedas como Bitcoin y Ethereum están ganando popularidad gracias a su naturaleza descentralizada y a su potencial de ofrecer comisiones de transacción más bajas en comparación con la banca tradicional. En general, estos métodos de pago reflejan la evolución de las preferencias de los consumidores y el rápido avance de la tecnología en las transacciones financieras. El mercado de pagos digitales está cada vez más influenciado por una combinación de factores como el apoyo regulatorio a los sistemas de pago digitales, la creciente tendencia del comercio electrónico y las mejoras en las medidas de seguridad digital, todo lo cual impulsa tanto el crecimiento como la innovación en este sector. Las diversas preferencias de los consumidores ilustran un cambio significativo hacia las soluciones de pago digital, lo que sienta las bases para una evolución y expansión continuas en los próximos años.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Perspectivas sobre tipos de transacciones del mercado de pagos digitales

pEl

mercado de pagos digitales está significativamente determinado por diversos tipos de transacciones, lo que refleja las diversas formas en que los consumidores y las empresas interactúan con las finanzas digitales. En 2024, se proyecta que el mercado general alcance una valoración de 99.210 millones de dólares, lo que lo posiciona para un crecimiento sólido. Entre los tipos de transacción, las transacciones en línea han ganado prominencia a medida que el comercio electrónico continúa expandiéndose, impulsado por una mayor penetración de Internet y el uso de dispositivos móviles. Las transacciones en la tienda también están experimentando una transformación con el auge de los pagos sin contacto y las billeteras móviles, lo que mejora la comodidad para los consumidores.

Las transacciones entre pares ofrecen un método directo y fácil de usar para transferir dinero, particularmente popular entre los grupos demográficos más jóvenes que prefieren soluciones digitales para las transacciones diarias. Por último, los pagos recurrentes se están volviendo vitales para los servicios de suscripción y los procesos de facturación automatizados, agilizando las operaciones para las empresas y proporcionando flujos de ingresos constantes. La diversa segmentación del mercado de pagos digitales refleja la evolución del comportamiento del consumidor, donde la conveniencia y la velocidad en las transacciones son cruciales, lo que destaca la importancia de adoptar la tecnología para satisfacer estas demandas de manera efectiva.

Perspectivas del usuario final del mercado de pagos digitales

pEl mercado de pagos digitales, que se valoró en 99,21 mil millones de USD en 2024, está experimentando un crecimiento significativo, impulsado principalmente por varios usuarios finales, incluidos consumidores minoristas, empresas y entidades gubernamentales. Los consumidores minoristas han adoptado cada vez más los métodos de pago digitales debido a la conveniencia y velocidad que ofrecen, lo que convierte a este segmento en un importante contribuyente al crecimiento del mercado. Las empresas están aprovechando las soluciones de pago digital para mejorar la eficiencia operativa y la satisfacción del cliente, ya que proporcionan transacciones fluidas que facilitan una mejor prestación del servicio. Las entidades gubernamentales también están adoptando los pagos digitales para promover la transparencia en la prestación de servicios públicos y la eficiencia en la recaudación de impuestos. Se proyecta que el mercado general alcance una valoración de 300.000 millones de dólares para 2035, con oportunidades sustanciales creadas por la transformación digital en curso y la mayor penetración de los teléfonos inteligentes. Las tendencias del mercado indican un fuerte cambio hacia los sistemas de pago sin contacto y móviles, que atienden las preferencias cambiantes de los consumidores y las necesidades comerciales. Si bien persisten desafíos como los riesgos de ciberseguridad, el sentimiento general en este sector sigue siendo optimista a medida que las entidades buscan adaptarse e innovar dentro del panorama del mercado de pagos digitales.Se prevé un crecimiento significativo en los ingresos del mercado de pagos digitales, que se espera alcance los 99.210 millones de dólares estadounidenses para 2024. Cada sector vertical desempeña un papel crucial en este desarrollo, impulsando innovaciones y mejorando la experiencia del usuario. El sector minorista, por ejemplo, aprovecha los pagos digitales para agilizar las transacciones y aumentar la satisfacción del cliente, lo que lo convierte en un actor clave del mercado. La banca continúa adaptándose con soluciones de pago más seguras y rápidas, lo que contribuye a un cambio en el comportamiento del consumidor hacia las transacciones sin efectivo. La industria de viajes se beneficia de las plataformas digitales que facilitan el pago fluido de billetes y alojamiento, mejorando la experiencia de viaje en general. El sector sanitario ha adoptado los pagos digitales para la facturación y el procesamiento de reclamaciones, mejorando la eficiencia de las transacciones y garantizando una mejor atención al paciente. En el sector del entretenimiento, el auge de los servicios de streaming ha incrementado la demanda de pagos digitales, reforzando su importancia en las transacciones cotidianas. Este panorama multifacético resalta la segmentación del mercado de pagos digitales, subrayando la interconectividad entre diferentes industrias y el impulso colectivo hacia una sociedad sin efectivo, al mismo tiempo que revela oportunidades y desafíos que enfrenta cada sector para adaptarse a los avances tecnológicos.

Perspectivas regionales del mercado de pagos digitales

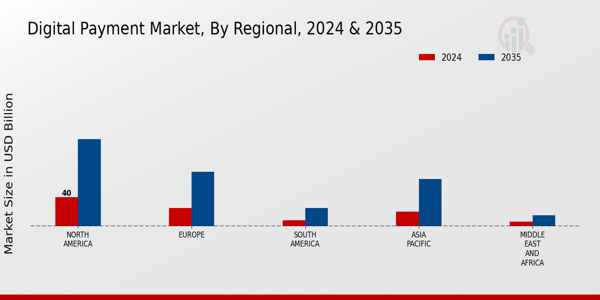

pSe proyecta que el mercado de pagos digitales alcance una valoración considerable de 99,21 mil millones de USD para 2024, respaldado por la creciente tendencia de soluciones financieras digitales en varias regiones. América del Norte domina este mercado, valorado en 40,0 mil millones de USD en 2024, como resultado de su infraestructura tecnológica avanzada y altas tasas de adopción, lo que influye significativamente en el panorama. Europa le sigue con una valoración de 25,0 mil millones de USD, impulsada por iniciativas regulatorias que promueven las transacciones sin efectivo. La región Asia Pacífico, con una contribución de 20.000 millones de dólares estadounidenses, muestra un rápido crecimiento, impulsado por la creciente penetración de teléfonos inteligentes y una gran población sin acceso a servicios bancarios que se está migrando a soluciones de pago digitales. Sudamérica, con una valoración de mercado menor de 8.000 millones de dólares estadounidenses, se está recuperando gradualmente a medida que los métodos de pago móvil cobran impulso. Oriente Medio y África, con una valoración de 6.210 millones de dólares estadounidenses, presenta oportunidades de crecimiento, especialmente en la adopción de billeteras móviles debido al creciente acceso a teléfonos inteligentes. Cada región contribuye de manera única a la segmentación del mercado de pagos digitales, enfatizando los diversos factores que influyen en el crecimiento del mercado y la dinámica regional que configura su futuro.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Actores clave y perspectivas competitivas del mercado de pagos digitales

pEl mercado de pagos digitales se caracteriza por una competencia dinámica, impulsada por los avances tecnológicos y la creciente adopción de transacciones en línea. Este mercado ha experimentado un crecimiento sustancial a medida que los consumidores y las empresas gravitan hacia las soluciones de pago digitales debido a su conveniencia, velocidad y seguridad. Con una afluencia constante de innovaciones, el mercado está lleno de varios actores, cada uno luchando por dominar a través de ofertas únicas, asociaciones y métodos de pago diversificados. Las tendencias clave han mostrado un cambio notable a medida que más consumidores utilizan billeteras móviles y pagos sin contacto, lo que impulsa aún más el panorama competitivo. A medida que la economía digital se expande, las empresas perfeccionan sus estrategias para captar diferentes segmentos del mercado, lo que hace que el análisis competitivo sea crucial para comprender su posicionamiento y posibles trayectorias. PayPal se ha consolidado como un actor sólido en el mercado de pagos digitales, reconocido por su interfaz intuitiva y su amplio alcance. La compañía destaca por brindar servicios que satisfacen tanto a consumidores individuales como a empresas, ofreciendo soluciones como procesamiento de pagos en línea, pagos móviles y facturación. Las fortalezas de PayPal residen en su amplio reconocimiento y confianza de marca, cimentados a lo largo de años de servicio confiable. La compañía expande continuamente su oferta de servicios, integrándose con diversas plataformas de comercio electrónico, lo que amplía su presencia en el mercado. Además, la agilidad de PayPal para adoptar nuevas tecnologías, como las capacidades de pago entre pares y las transacciones de criptomonedas, mejora su ventaja competitiva, lo que le permite adaptarse a las preferencias cambiantes de los consumidores y seguir siendo relevante en un panorama en rápida evolución.

Mastercard es otra entidad formidable en el mercado de pagos digitales, con una suite de productos diversa que incluye tarjetas de crédito, débito y prepago, así como soluciones de procesamiento de pagos. La presencia de la compañía en el mercado está marcada por su importante asociación con instituciones financieras, lo que permite una vasta red de aceptación a nivel mundial. Mastercard se destaca por su inversión continua en tecnologías innovadoras, incluidos los pagos sin contacto y las soluciones de verificación de identidad digital, lo que garantiza la seguridad y la facilidad para los usuarios. Fortalecido por una serie de fusiones y adquisiciones estratégicas, Mastercard ha reforzado sus capacidades y ampliado su cartera, abordando eficientemente varios sectores del panorama de pagos. Sus alianzas con empresas de tecnología financiera y otras partes interesadas permiten una mejor prestación de servicios y el desarrollo de soluciones de pago de vanguardia, consolidando así su posición como líder en el ecosistema de pagos digitales.

Entre las empresas clave del mercado de pagos digitales se incluyen

ul

PayPal Mastercard UnionPay Adyen Apple Pay American Express Worldpay Stripe Google Pay Fiserv Square Samsung Pay Alibaba Grupo Visa Revolut h3

Desarrollos en la Industria de Pagos Digitales pEl mercado de pagos digitales ha experimentado importantes avances recientes, en particular con el auge de las soluciones de pago móvil. Empresas como Apple Pay y Google Pay están ampliando su base de usuarios a medida que las transacciones sin contacto ganan popularidad.

En septiembre de 2023, Mastercard anunció su alianza estratégica con la fintech Stripe para mejorar las capacidades de procesamiento de pagos y ampliar su alcance, fortaleciendo así su posición en el mercado.

Además, en octubre de 2023, PayPal completó la adquisición de una empresa de facturación digital para optimizar aún más las funcionalidades de pago para las pequeñas empresas. El mercado está experimentando un sólido crecimiento, impulsado por la creciente adopción de billeteras digitales y métodos de pago electrónicos. El crecimiento en las valoraciones de mercado de las principales empresas, como Visa y American Express, refleja una mayor demanda de los consumidores de transacciones en línea seguras.

La transición hacia los pagos digitales como método de transacción predeterminado se ha acelerado por la pandemia de COVID-19, lo que ha provocado un aumento pronunciado de las transacciones de comercio electrónico en los últimos años, especialmente notable en 2021 y 2022. En general, las tendencias indican una transición continua hacia una sociedad sin efectivo, con organizaciones adaptando sus servicios para satisfacer las cambiantes preferencias de los consumidores y los estándares regulatorios.

Perspectivas de la segmentación del mercado de pagos digitales

h3

Perspectivas de los métodos de pago del mercado de pagos digitales ul

Tarjeta de crédito Tarjeta de débito Billetera móvil Transferencia bancaria Criptomoneda h3

Perspectivas del tipo de transacción del mercado de pagos digitales ul

En línea Transacciones Transacciones en tienda Transacciones entre pares Pagos recurrentes h3

Perspectiva del usuario final del mercado de pagos digitales ul

Consumidores minoristas Empresas Entidades gubernamentales h3

Perspectiva vertical del mercado de pagos digitales ul

Venta minorista Banca Viajes Salud Entretenimiento h3

Perspectiva regional del mercado de pagos digitales ul

Norteamérica Europa Sudamérica Asia Pacífico Oriente Medio y África