Descripción general del mercado de amortiguadores automotrices:

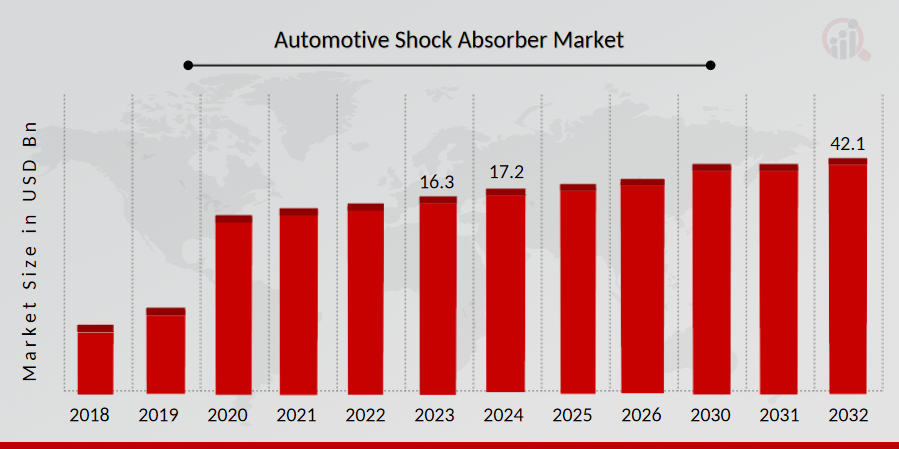

El tamaño del mercado de amortiguadores para automóviles se valoró en 16,3 mil millones de dólares en 2023. Se proyecta que la industria del mercado de amortiguadores para automóviles crecerá de 17,2 mil millones de dólares en 2024 a 42,1 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4,7% durante el período previsto (2024-2030). Un aumento en las ventas de automóviles y un creciente mercado de repuestos para automóviles son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoBase de datos y revisión de analistas

Tendencias del mercado de amortiguadores automotrices

Aumento de la demanda de seguridad y comodidad para impulsar el crecimiento del mercado.

Últimamente ha habido un aumento notable en el deseo de comodidad en los aspectos relacionados con la conducción, incluidos el manejo, los asientos y la aerodinámica. Ha aumentado la demanda de mejores amortiguadores para automóviles, que proporcionen a los vehículos más estabilidad. La necesidad de un amortiguador para automóviles está aumentando a medida que los fabricantes equipan sus vehículos con nuevas características de confort, incluida la estabilidad y la reducción del impacto de los golpes o los frenos de velocidad. Por ejemplo, en marzo de 2019, GFG Style, una empresa que diseña automóviles, desarrolló un sistema que conecta amortiguadores ajustables de 3 vías totalmente ajustables a un sistema hidráulico.

Al ofrecer resistencia al rebote, balanceo y control del vehículo, el amortiguador automotriz también ayuda a mantener las cargas verticales ejercidas sobre los neumáticos. Ayudan a lograr una conducción equilibrada al reducir el frenado, la inmersión y la aceleración. Por ejemplo, en septiembre de 2019, para el Mazda MX-5 2016-2019 (chasis ND), KONI Shock Absorbers lanzó el amortiguador automotriz ajustable KONI Sport. Ofrece diferentes ajustes de altura de manejo y asiento con resortes, lo que mejora la comodidad y la estabilidad de conducción. En consecuencia, la demanda de amortiguadores para automóviles está aumentando debido a la demanda de comodidad y seguridad de los consumidores.

Los actores clave de la industria de amortiguadores para automóviles continúan invirtiendo mucho dinero en mejorar sus sistemas de suspensión, lo que ha llevado a importantes mejoras en el diseño, la funcionalidad y otros factores. Las partes interesadas de la industria están implementando tecnologías de vanguardia como control de amortiguación, volquetes neumáticos, monitores de control de balanceo de la carrocería, sensores de altura de manejo con resortes neumáticos y suspensiones auxiliares automáticas. La implementación de estas tecnologías de suspensión de vanguardia contribuirá a ampliar los intervalos de servicio y la durabilidad general del vehículo.

Además, se prevé que estas nuevas soluciones de amortiguadores para automóviles mejorarían el manejo general, reducirían el desgaste de los neumáticos y ofrecerían vehículos con un alto nivel de seguridad, una característica que impulsará el mercado hacia adelante durante el período de evaluación y mejorará la CAGR del mercado de amortiguadores para automóviles en todo el mundo en los últimos años.

Las empresas también producen amortiguadores electrónicos para automóviles, ajustables en función de las características de conducción, basados en ECU para aumentar los requisitos de energía. Por ejemplo, Vibracoustic produjo un sistema de resortes neumáticos en noviembre de 2020 que incluye resortes neumáticos de tres cámaras conmutables con un amortiguador automotriz de gestión activa, una unidad de control electrónico (ECU) hecha de software y la integración de las piezas del sistema en vehículos automóviles completos. Este sistema ofrece comodidad superior y mejora el rendimiento general de un vehículo, otro factor que impulsa el crecimiento de los ingresos del mercado de amortiguadores para automóviles.

Información del segmento de mercado de Amortiguadores automotrices:

Información sobre tecnología de amortiguadores para automóviles

La segmentación del mercado de amortiguadores automotrices, basada en la tecnología, incluye amortiguadores de aire, amortiguadores de amortiguación, activos y semiactivos. El segmento de amortiguadores tuvo la participación mayoritaria en 2021 de los ingresos del mercado de amortiguadores automotrices. Los amortiguadores generalmente garantizan operaciones rentables, confiables y duraderas de los automóviles de pasajeros, camiones y vehículos comerciales ligeros para crear una conducción rígida en algunos automóviles de pasajeros, como el Maruti Suzuki Gypsy y el Maruti Suzuki WagonR.

Durante el período previsto, se prevé que estos factores impulsen la demanda de amortiguadores, particularmente para automóviles de pasajeros, lo que a su vez impulsa la expansión del mercado de amortiguadores para automóviles.

Información sobre la aplicación de amortiguadores automotrices

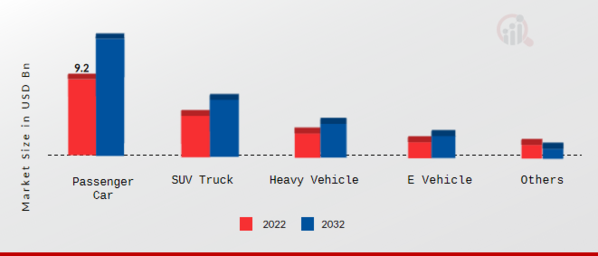

La segmentación del mercado de amortiguadores automotrices, según la aplicación, incluye turismos,camionetas todoterreno, vehículos pesados, vehículos eléctricos y otros. El segmento de turismos dominó el mercado en 2021 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto 2024-2030. La creciente demanda de camionetas y furgonetas para uso comercial es la principal razón que impulsa el segmento de vehículos comerciales en el mercado mundial de amortiguadores. Además, se prevé que la creciente demanda de vehículos comerciales aumentará la producción de piezas y componentes de automóviles, como dirección y suspensión, motores de gran volumen, transmisiones y piezas de sistemas de propulsión.

Durante el período de pronóstico, se prevé que estos factores trabajen juntos para mejorar la demanda de amortiguadores automotrices en vehículos comerciales, impactando positivamente el crecimiento del mercado.

Figura 2: Mercado de amortiguadores para automóviles por aplicación, 2021 y 2030 (miles de millones de dólares)

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoBase de datos y revisión de analistas

Perspectivas regionales sobre amortiguadores automotrices

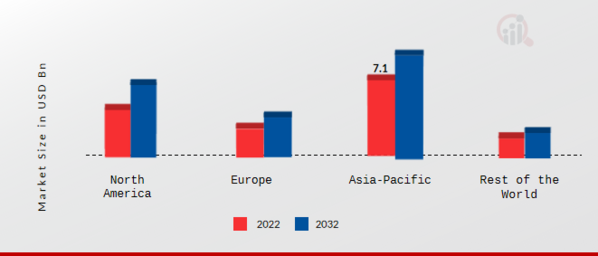

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado de amortiguadores automotrices de Asia y el Pacífico representó 7,11 mil millones de dólares en 2021 y se espera que muestre un crecimiento CAGR significativo durante el período de estudio. El aumento anual de vehículos en circulación y el aumento de la demanda de amortiguadores en el mercado de repuestos están ayudando a los productores de amortiguadores para automóviles en China. China es un importante proveedor de amortiguadores para automóviles, y varios productores nacionales trabajan con empresas extranjeras.

Además, los principales países estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: Participación en el mercado de amortiguadores automotrices por región en 2021 (%)

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoRevisión de bases de datos y analistas

El mercado de amortiguadores para automóviles de América del Norte representa la segunda mayor cuota de mercado. Esto se debe a que Estados Unidos es uno de los mercados automotrices más grandes del mundo y cuenta con un importante sector OEM y de posventa. Debido a la integración de múltiples tecnologías y mejoras, Estados Unidos sigue siendo uno de los mercados más grandes del mundo para amortiguadores para automóviles, lo que lo convierte en un nicho rentable para los productores. Además, el mercado estadounidense de amortiguadores para automóviles tenía la mayor cuota de mercado, y el mercado canadiense de amortiguadores para automóviles fue el mercado de más rápido crecimiento en la región de América del Norte.

Se espera que el mercado europeo de amortiguadores automotrices crezca a la tasa compuesta anual más rápida de 2024 a 2030. Numerosos fabricantes de equipos originales y productores de piezas de repuesto de renombre tienen su sede en Alemania. El mercado de repuestos se ha beneficiado de un aumento en los reemplazos de amortiguadores de automóviles en todo el país debido a la creciente antigüedad de los vehículos y una mayor conciencia sobre las características de seguridad de los vehículos. Además, el mercado alemán de amortiguadores para automóviles tenía la mayor cuota de mercado, y el mercado de amortiguadores para automóviles del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Amortiguador automotriz Actores clave del mercado e información competitiva

Los principales actores del mercado están gastando mucho dinero en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado de amortiguadores para automóviles crezca aún más. Los participantes del mercado también están tomando varias iniciativas estratégicas para aumentar su presencia global, con desarrollos clave en el mercado, como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Los competidores en la industria de amortiguadores para automóviles deben ofrecer artículos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en ascenso.

Una de las principales estrategias comerciales que adoptan los fabricantes en la industria mundial de amortiguadores automotrices para beneficiar a los clientes y expandir el sector del mercado es la fabricación local para reducir los costos operativos. En los últimos años, la industria de los amortiguadores para automóviles ha proporcionado algunos de los beneficios más importantes. Los principales actores del mercado de amortiguadores para automóviles, como Meritor Inc (EE. UU.), ZF Friedrichshafen (Alemania), Gabriel India Ltd. (India), Hitachi Automotive Systems (Japón) y otros, están trabajando para ampliar la demanda del mercado mediante la inversión en actividades de investigación y desarrollo.

Showa Corporation es un fabricante de sistemas de suspensión para motocicletas, vehículos y fuerabordas de alto rendimiento con sede en Gyoda, Saitama, Japón. Showa proporcionó sistemas de suspensión y aterrizaje de aviones a varios fabricantes de aviones como parte del esfuerzo de Japón para mejorar su capacidad militar en previsión de la Segunda Guerra Mundial. En octubre de 2019, junto con Keihin y Nissin Kogyo, también socios de Honda e Hitachi, Showa comenzó a incorporarse a Hitachi Automotive Systems como su proveedor de componentes de dirección y suspensión.

Además, el fabricante estadounidense de equipos originales de componentes para automóviles, Tenneco, produce dispositivos de control de emisiones y control de conducción no originales. Desde el 5 de noviembre de 1999, cotiza en la Bolsa de Valores de Nueva York con el código de cotización "TEN". Es una corporación Fortune 500. En febrero de 2022, Apollo Global Management comprará Tenneco por 7.100 millones de dólares, según un comunicado de la empresa. La compra finalizó en noviembre de 2022.

Las empresas clave en el mercado de amortiguadores para automóviles incluyen

- ZF Friedrichshafen (Alemania)

- Gabriel India Ltd. (India)

- Corporación Showa (Japón)

- Tenneco Inc. (Estados Unidos)

- Thyssenkrupp AG (Alemania)

- Mando Corp. (Corea del Sur)

- Arnott Inc. (Estados Unidos)

- Zhejiang Sensen Auto Parts Co., Ltd (China)

- Duro Shox Pvt Ltd (India)

- Corporación ITT (EE. UU.)

- Magnetti Marelli S. P. A. (Italia), entre otros

Desarrollos en la industria de amortiguadores automotrices

Corporación KYB (Japón):Febrero de 2025: KYB anunció el lanzamiento de una nueva línea de amortiguadores ecológicos diseñados para reducir el impacto ambiental manteniendo un alto rendimiento. Esta iniciativa se alinea con sus objetivos de sostenibilidad para 2025.

Mando Corp. (Corea del Sur):Enero de 2025: Mando Corp. presentó su última tecnología avanzada de amortiguadores que incorpora IA para ajustes en tiempo real según las condiciones de conducción. Esta innovación tiene como objetivo mejorar la seguridad del vehículo y el confort de conducción.

Abril de 2025: Mando firmó una asociación estratégica con un fabricante líder de vehículos eléctricos para suministrar amortiguadores diseñados específicamente para vehículos eléctricos, con el objetivo de capturar una mayor participación del mercado de vehículos eléctricos.

Marzo de 2021:El Grupo Volkswagen ha firmado con Mando Corp. un acuerdo de 1.250 millones de dólares a 10 años para proporcionar 50 millones de sistemas de suspensión para sus próximos vehículos eléctricos y vehículos conocidos.

Febrero de 2022:Meritor, Inc. y Cummins Inc. declararon que habían firmado un acuerdo legalmente vinculante en el que Cummins comprará Meritor, Inc. por una suma reportada de 3.700 millones de dólares.

Febrero de 2022:ZF estableció una nueva planta de fabricación de amortiguadores para automóviles en India. La nueva línea de producción, que tiene una capacidad instalada de 0,7 millones de unidades al año, formará parte de la sede regional de ZF, que tiene su sede en Pune, India.

Segmentación del mercado Amortiguador automotriz:

Perspectivas de la tecnología de amortiguadores automotrices

- Amortiguador de amortiguación

Perspectivas de la aplicación de amortiguadores automotrices

Perspectiva regional de amortiguadores automotrices

América del norte

Europa

Asia-Pacífico

Resto del mundo