Descripción general del mercado global de tarjetas aceleradoras:

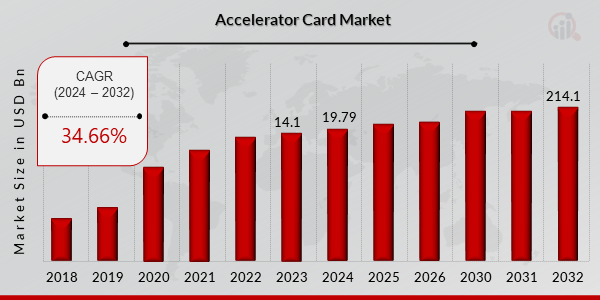

pEl tamaño del mercado de tarjetas aceleradoras se valoró en USD 14.1 mil millones en 2023. Se proyecta que la industria de tarjetas aceleradoras crezca de USD 19.79 mil millones en 2024 a USD 214.1 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 34,66% durante el período de pronóstico (2024 - 2032). El auge de las aplicaciones con uso intensivo de datos, la mejora del rendimiento, la eficiencia energética, la computación en la nube y los centros de datos, las aplicaciones de IA y ML, los juegos y el entretenimiento, los vehículos autónomos, la minería de blockchain y criptomonedas, los avances en hardware de IA y el panorama competitivo son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de tarjetas aceleradoras

ul

-

La minería de blockchain y criptomonedas impulsa el crecimiento del mercado

pEl mercado de tarjetas aceleradoras se ha visto significativamente influenciado por la tecnología blockchain y la minería de bitcoin, en particular. En lo que respecta a las unidades de procesamiento gráfico (GPU). Como resultado de la adopción generalizada de la tecnología blockchain, impulsada por monedas digitales como Bitcoin y Ethereum, existe una enorme necesidad de capacidad de procesamiento para realizar cálculos criptográficos complejos y verificar transacciones en redes descentralizadas. Debido a su gran capacidad de procesamiento paralelo, las tarjetas aceleradoras —principalmente las GPU—, esenciales para la minería de

bitcoin, han experimentado un aumento en su popularidad debido a esta demanda de capacidad de procesamiento.

Para validar y añadir nuevas transacciones a una blockchain, se utiliza un mecanismo conocido como prueba de trabajo (PoW), que implica la resolución de complejos problemas matemáticos. El minero exitoso es recompensado con monedas recién creadas y comisiones por transacción. Los mineros compiten para ser los primeros en resolver el problema criptográfico. Sin embargo, dado que el proceso de minería requiere el hash continuo de enormes cantidades de datos hasta alcanzar un valor objetivo específico, requiere una enorme potencia informática. Gracias a su arquitectura, las GPU son perfectas para la minería de criptomonedas, ya que pueden ejecutar cientos de cálculos simultáneos. Gracias a su capacidad para procesar datos en paralelo, las GPU pueden procesar las operaciones de hash repetitivas necesarias para la minería más rápido que las CPU convencionales. Por ello, los mineros adoptaron inmediatamente las GPU como su hardware de minería preferido, lo que impulsó la demanda de estas. El mercado de tarjetas aceleradoras ha tenido dos efectos como resultado de la minería de criptomonedas. En primer lugar, ha incrementado considerablemente las ventas de GPU, creando un mercado lucrativo para los productores de GPU. La demanda de GPU, tanto de las operaciones mineras a pequeña como a gran escala, se disparó, lo que impulsó las ventas y el valor de las acciones de empresas como NVIDIA y AMD. La escasez de GPU se debe al aumento de la demanda por parte de los mineros, especialmente cuando la actividad minera es particularmente activa o cuando se introducen nuevas criptomonedas extremadamente lucrativas. Debido a esta escasez, el costo de las GPU ha aumentado, lo que representa un problema para los jugadores y otros usuarios que dependen de ellas para sus necesidades de procesamiento. En algunos casos, esto ha generado debates sobre si los fabricantes de GPU deberían priorizar a los jugadores sobre los mineros de criptomonedas.

Las plataformas de minería basadas en ASIC ganaron popularidad gracias a su extrema especialización: fueron creadas exclusivamente para minar criptomonedas específicas. Estos dispositivos superan a las GPU en potencia de hash y eficiencia energética, pero al ser compatibles únicamente con ciertos algoritmos de minería, carecen de versatilidad. Por lo tanto, impulsa los ingresos del mercado de tarjetas aceleradoras.

Información sobre el segmento de mercado de tarjetas aceleradoras:

h3

Información sobre el tipo de procesador de las tarjetas aceleradoras pLa segmentación del mercado de tarjetas aceleradoras, según el tipo de procesador, incluye unidades centrales de procesamiento (CPU), unidades de procesamiento gráfico (GPU), matrices de puertas programables en campo (FPGA) y circuitos integrados de aplicación específica (ASIAC). El segmento de unidades de procesamiento gráfico (GPU) dominó el mercado en 2022. El mercado global de unidades de procesamiento gráfico ha crecido drásticamente como resultado de la demanda de procesadores especializados capaces de ejecutar los complejos cálculos matemáticos que requieren los gráficos 2D y 3D.

Información sobre el tipo de acelerador de las tarjetas aceleradoras

pLa segmentación del mercado de tarjetas aceleradoras, según el tipo de acelerador, incluye aceleradores de computación de alto rendimiento y aceleradores en la nube. La categoría de aceleradores de nube generó la mayor cantidad de ingresos en 2022. Esto se debe a que las empresas utilizan con mayor frecuencia la arquitectura de nube híbrida y multinube. Se prevé que la categoría de centros de datos HPC tenga la tasa de crecimiento anual compuesta (TCAC) más alta, del 32,0 %, durante el período de proyección.

Figura 1: Mercado de tarjetas aceleradoras, por tipo, 2022 y 2023. 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Información sobre la aplicación de las tarjetas aceleradoras

pLa segmentación del mercado de tarjetas aceleradoras, según la aplicación, incluye procesamiento de video e imágenes, aprendizaje automático, análisis de datos, teléfonos móviles y otros. La categoría de aprendizaje automático generó la mayor cantidad de ingresos en 2022. La expansión de la industria se atribuye a la creciente adopción del aprendizaje profundo para ciertos casos de uso.

Análisis regional de tarjetas aceleradoras

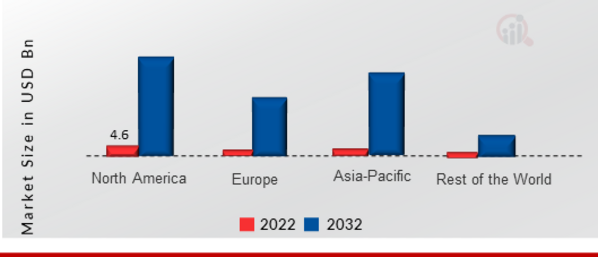

pPor región, el estudio proporciona información del mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de tarjetas aceleradoras dominó este mercado en 2022 (45,80%). La rápida adopción de tecnologías de vanguardia como la computación de alto rendimiento (HPC), la realidad aumentada (RA), la computación en la nube y la computación en el borde, entre otras, así como la aparición de varios centros de datos y negocios de datos a gran escala, son los responsables de esto. Se espera que Norteamérica domine el mercado debido a la aceleración de los centros de datos a gran escala en el sector de las tarjetas aceleradoras. Además, el mercado de tarjetas aceleradoras de EE. UU. tuvo la mayor participación de mercado, y el mercado de tarjetas aceleradoras de Canadá fue el mercado de más rápido crecimiento en la región de América del Norte.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, el Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: PARTICIPACIÓN DEL MERCADO DE TARJETAS AceleradoraS POR REGIÓN 2022 (MIDIOS MIL MILLONES)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado de tarjetas aceleradoras de Asia-Pacífico representa la Segunda mayor cuota de mercado. La introducción del 5G, el crecimiento de los servicios multimedia OTT, la aparición de pymes y el desarrollo de tecnologías que requieren un alto consumo de datos y generan datos, como el aprendizaje automático (ML) y el IoT, son algunos ejemplos de este sector. Además, el mercado chino de tarjetas aceleradoras ostentaba la mayor cuota de mercado, y el mercado indio de tarjetas aceleradoras fue el de mayor crecimiento en la región Asia-Pacífico. Se prevé que el mercado europeo de tarjetas aceleradoras crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2024 y 2032. El uso de la inteligencia artificial (IA) y el aprendizaje automático (ML) estaba aumentando en diversos sectores europeos, como la sanidad, la banca, la automoción y la fabricación. La demanda de este tipo de hardware se ve impulsada por estas aplicaciones, que dependen en gran medida de las tarjetas aceleradoras para gestionar rápidamente grandes cantidades de datos y algoritmos. Además, el mercado alemán de tarjetas aceleradoras tuvo la mayor participación de mercado, y el mercado británico de tarjetas aceleradoras fue el de mayor crecimiento en la región europea.

Principales actores del mercado de tarjetas aceleradoras y perspectivas competitivas

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que impulsará el crecimiento del mercado de tarjetas aceleradoras. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia global, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un clima de mercado más competitivo y en crecimiento, la industria de tarjetas aceleradoras debe ofrecer productos rentables.

La fabricación local para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de tarjetas aceleradoras para beneficiar a los clientes y expandir el sector del mercado. En los últimos años, la industria de tarjetas aceleradoras ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales actores del mercado de tarjetas aceleradoras, como NVIDIA Corporation, Intel Corporation, Leap Motion, Ditto Labs, Cypress Semiconductor Corporation, IBM, Alphabet Inc., Advanced Micro Devices, Inc., Achronix Semiconductor Corporation, Lenovo, SiliconBlue Technologies, Microsemi, Algolux, Oracle, Xilinx, Mad Street Den Inc., Lattice Semiconductor y Vantis PLC, entre otros, buscan aumentar la demanda del mercado invirtiendo en investigación y desarrollo. NVIDIA Corp. (NVIDIA), una empresa que crea y desarrolla sistemas en chip (SOM), unidades de procesamiento central y de gráficos, se comercializa en los sectores de videojuegos, centros de datos, vehículos y visualización profesional. También ofrece soluciones para diseño y visualización, edge computing, computación de alto rendimiento, vehículos autónomos, centros de datos, inteligencia artificial y ciencia de datos. Para consumidores, profesionales, investigadores y desarrolladores, NVIDIA ofrece productos bajo las marcas GeForce NOW, Quadro, GeForce, SHIELD, vGPU, DOCA, JESTON y Bluefield. Los servicios de la compañía atienden a una amplia gama de industrias, incluyendo arquitectura, ingeniería, construcción, internet, ciberseguridad, energía, servicios financieros, salud y ciencias de la vida, así como educación, videojuegos, manufactura, medios y entretenimiento, comercio minorista, robótica, telecomunicaciones y transporte. Opera negocios en América, Asia-Pacífico y Europa. NVIDIA tiene su sede en Santa Clara, California, EE. UU. Lenovo Group Ltd. es un fabricante de tecnologías de consumo, comerciales y corporativas. La compañía fabrica y comercializa productos relacionados con TI, incluyendo servidores, mainframes, computadoras personales, dispositivos móviles y accesorios. Su línea de productos incluye PC para juegos, teléfonos celulares, servidores, laptops y ultrabooks, tabletas, computadoras de escritorio, sistemas de almacenamiento y accesorios. Lenovo comercializa sus dispositivos bajo las marcas ThinkPad, ThinkBook, IdeaPad, Yoga, Motorola y Legion. También hay una selección de software y servicios disponibles. La corporación atiende a la educación primaria y secundaria, la educación superior, la salud, las pequeñas y medianas empresas, organizaciones importantes y socios comerciales. Opera con plantas de producción en México, India y China, además de centros de investigación en Estados Unidos, China y Japón. La corporación opera en América, Europa, Oriente Medio, África y Asia-Pacífico. La sede de Lenovo se encuentra en Quarry Bay, Hong Kong.

Entre las empresas clave del mercado de tarjetas aceleradoras se incluyen

ul

h3

Avances en la industria de tarjetas aceleradoras p

En 2020: Arm, líder de la industria en tecnología y especialista en diseño de semiconductores, fue adquirido por NVIDIA. Gracias a la combinación de la experiencia de NVIDIA en GPU y los diseños y ecosistema de chips de Arm, esta adquisición tiene el potencial de transformar por completo el mercado de tarjetas aceleradoras.

Segmentación del mercado de tarjetas aceleradoras:

h3

Perspectiva del tipo de procesador de la tarjeta aceleradora ul

h3

Tipo de acelerador de la tarjeta aceleradora Perspectivas ul

h3

Perspectiva de la aplicación de la tarjeta aceleradora ul

h3

Perspectiva regional de la tarjeta aceleradora ul

ul

ul