Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den globalen Markt für Halbleiterverpackungsmaterialien

Die Marktgröße für Halbleiter-Verpackungsmaterialien wurde im Jahr 2023 auf 16,46 Milliarden US-Dollar geschätzt. Die Halbleiter-Verpackungsmaterial-Branche soll von 17,82 Milliarden US-Dollar im Jahr 2024 auf 31,15 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024 – 2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,23 % aufweisen. Die steigende Nachfrage in mehreren Endverbraucherbranchen des Unternehmens und als Folge dieses gestiegenen Bedarfs hat die Verpackung eine kontinuierliche Revolution in Bezug auf Produkteigenschaften, Integration und Energieeffizienz durchlaufen. Dies sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Halbleiterverpackungsmaterialien

-

Der zunehmende Einsatz in der Unterhaltungselektronik treibt das Marktwachstum voran.

Die Marktwachstumsrate (CAGR) für Halbleiterverpackungsmaterialien wird durch den zunehmenden Einsatz in der Unterhaltungselektronik bestimmt. Es wird prognostiziert, dass der zunehmende Einsatz von Unterhaltungselektronik aufgrund des weltweit steigenden Pro-Kopf-Einkommens und die größere Erschwinglichkeit elektronischer Geräte aufgrund des verbesserten Lebensstandards die Marktgröße für Halbleiterverpackungen international steigern wird. Unterhaltungselektronikartikel wie Laptops, Fitnessbänder, Tablets, Smartwatches und andere elektronische Geräte, die eine komplizierte Halbleiterintegration erfordern, werden voraussichtlich das Wachstum der Halbleiterverpackungsindustrie ankurbeln.

Der zunehmende Einsatz der 3D-Halbleiterverpackungstechnologie dürfte im gesamten Prognosezeitraum neue Möglichkeiten für die Entwicklung von Marktanteilen bei Halbleiterverpackungen schaffen. Um der steigenden Kundennachfrage nach kleineren, leichteren und tragbaren Geräten (wie Mobiltelefonen, PDAs, Digitalkameras und anderen) gerecht zu werden, ist die volumetrische Systemminiaturisierung und -verbindung (VSMI), eine Methode zur Halbleiterherstellung, erforderlich. Im Vergleich zu herkömmlichen Halbleiterverpackungen sind die Artikel kompakter, was Vorteile bietet. Es wird erwartet, dass diese Faktoren das Spektrum der für dieses Unternehmen zugänglichen Alternativen erweitern. Da die Nachfrage nach Smartphones, Geräten und dem Internet der Dinge (IoT) gleichzeitig mit dem Marktumsatz für Halbleiterverpackungen, insbesondere Fan-Out-Wafer-Level-Verpackungen, wächst, entwickeln Halbleiterverpackungslieferanten Verfahren und Strategien, um die Gesamtkosten fortschrittlicher Verpackungen zu senken und gleichzeitig die betriebliche Effizienz zu maximieren. Aufgrund der hohen Betriebskosten werden sie typischerweise für High-End-Produkte und -Anwendungen in spezialisierten Branchen wie der Wafer- und Chip-Herstellung eingesetzt.

Darüber hinaus können Marktanbieter von vielfältigen Wachstumschancen profitieren, da sich Verpackungslösungen weiterentwickeln. FAB-LESS und andere Halbleiterdesignunternehmen können innovative Verpackungslösungen entwickeln. Dennoch benötigen sie immer einen OSAT-Anbieter, der sie in die Praxis umsetzt und die neue Verpackungstechnologie in die Realität umsetzt. Der Hauptgrund ist der Bedarf an internen oder firmeninternen Montage- und Testkapazitäten, die in der Regel große Investitionen erfordern. Die Verwendung von OSAT ist die beste Möglichkeit, bei der Entwicklung neuer Paketverbesserungen Geld zu sparen. Dadurch wird der Umsatz des Marktes für Halbleiterverpackungsmaterialien gesteigert.

Einblicke in das Marktsegment für Halbleiterverpackungsmaterialien

Einblicke in Produkttypen von Halbleiterverpackungsmaterialien

Basierend auf dem Produkttyp umfasst die Marktsegmentierung für Halbleiterverpackungsmaterialien Substrate, Leadframes, Bonddrähte, Einkapselungsmittel, Unterfüllungsmaterialien, Die-Attach, Lotkugeln, Verpackungsdielektrika auf Waferebene und andere. Die Kategorie der Unterfüllmaterialien dominierte den Markt und machte 35 % des Marktumsatzes aus. Es wird erwartet, dass die gestiegene Nachfrage nach hochleistungsfähiger, hochentwickelter Elektronik für Einzelhandels- und Gewerbeanwendungen zum Wachstum dieser Sub-Expansionskategorie beitragen wird. Weitere Faktoren, die zum Wachstum des Teilsegments beitragen, sind die zunehmende Erschwinglichkeit und Verbreitung von Unterhaltungselektronik wie Mobiltelefonen und drahtlosen Geräten aufgrund des weltweit steigenden Pro-Kopf-Einkommens.

Einblicke in die Produkttechnologie von Halbleiterverpackungsmaterialien

Auf der Grundlage der Technologie umfasst die Marktsegmentierung für Halbleiterverpackungsmaterialien Grid Array, Small Outline Package, Dual Flat No-Leads, Quad Flat Package, Dual Inline Package und andere. Das Grid-Array-Segment dominierte den Markt. Weil es in allen Arten kritischer Halbleiterverpackungen weit verbreitet ist. Erhebliche Ausgaben für Elektronikanwendungen, einfache Verfügbarkeit von Rohstoffen, kostengünstige Herstellung und billige Arbeitskräfte treiben die Erweiterung der Kategorie voran.

Einblicke in die Endverbrauchsbranche für Halbleiterverpackungsmaterialien

Basierend auf der Endverbrauchsindustrie umfasst die Marktsegmentierung für Halbleiterverpackungsmaterialien Unterhaltungselektronik, Luft- und Raumfahrt und Elektronik. Verteidigung, Gesundheitswesen, Kommunikation, Automobil und andere. Die Kategorie Unterhaltungselektronik generierte die meisten Einnahmen (70,4 %). Mit steigenden Ausgaben und vielen Herstellern von Elektronikgeräten, die Unterhaltungselektronikprodukte wie Smartphones, tragbare digitale Assistenten, Audiogeräte, Tablets und andere anbieten, insbesondere in Entwicklungsländern wie Indien, China, Vietnam und Indonesien.

Abbildung 1: Markt für Halbleiterverpackungsmaterialien, nach Endverbrauchsbranche, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

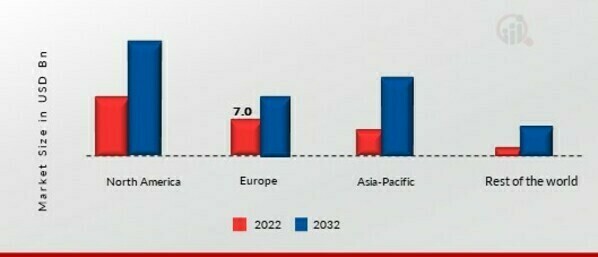

Regionale Einblicke in Halbleiterverpackungsmaterialien

Die Studie bietet nach Regionen gegliederte Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Marktbereich für Halbleiterverpackungsmaterialien wird diesen Markt dominieren. Die Präsenz entwickelter Länder wie den Vereinigten Staaten und Kanada sowie die frühzeitige Einführung modernster Technologien wie KI, das Internet der Dinge und andere Produkte dürften das Wachstum des nordamerikanischen Marktes für Halbleiterverpackungen im Prognosezeitraum unterstützen.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Italien, Spanien, China, Japan, Indien, Frankreich, das Vereinigte Königreich, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL VON HALBLEITERVERPACKUNGSMATERIAL NACH REGION 2022 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Europa hat den zweitgrößten Marktanteil bei Halbleiterverpackungsmaterialien. Das gestiegene verfügbare Einkommen der Menschen und die Präferenzen für Smart Homes und intelligente Unternehmensumgebungen sind wesentliche Treiber für das Wachstum der europäischen Unterhaltungselektronik. Darüber hinaus dominierte der deutsche Markt für Halbleiterverpackungsmaterialien, während der britische Markt für Halbleiterverpackungsmaterialien in Europa am schnellsten wuchs.

Von 2023 bis 2032 wird sich der Markt für Halbleiterverpackungsmaterialien im asiatisch-pazifischen Raum mit der schnellsten CAGR entwickeln. Das steigende Pro-Kopf-Einkommen der Bewohner des asiatisch-pazifischen Raums aufgrund der wirtschaftlichen Entwicklung hat die Ausgaben für halbleiterbasierte Geräte und Produkte wie Mobiltelefone, PCs, hochauflösende (HD) Fernsehgeräte und andere erhöht. Darüber hinaus hatte der chinesische Markt für Halbleiterverpackungsmaterialien den höchsten Marktanteil, während der indische Markt für Halbleiterverpackungsmaterialien der am schnellsten wachsende Markt im asiatisch-pazifischen Raum war.

Halbleiter-Verpackungsmaterial – wichtige Marktteilnehmer Wettbewerbseinblicke

Führende Marktunternehmen investieren viel in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Halbleiterverpackungsmaterialien noch stärker wächst. Wichtige Marktentwicklungen umfassen neue Produktveröffentlichungen, vertragliche Vereinbarungen, Übernahmen und Fusionen, größere Investitionen und die Zusammenarbeit mit anderen Organisationen. Die Halbleiterverpackungsmaterialindustrie muss kostengünstige Waren produzieren, um in einem wettbewerbsintensiveren und zunehmenden Marktklima erfolgreich zu sein.

Die Produktion vor Ort zur Reduzierung der Betriebskosten ist eine effektive Geschäftsstrategie, die Hersteller in der weltweiten Halbleiterverpackungsmaterialindustrie nutzen, um Kunden zu bedienen und den Marktsektor zu erweitern. Die Halbleiterverpackungsmaterialindustrie hat in letzter Zeit einige der wichtigsten Vorteile gebracht. ASE, S2C und andere große Wettbewerber auf dem Markt für Halbleiterverpackungsmaterialien versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu verbessern.

ASE produziert revolutionäre fortschrittliche Verpackungs- und System-in-Package-Lösungen, um der Wachstumsdynamik in verschiedenen Endbereichen gerecht zu werden, darunter 5G, Automotive, Hochleistungsrechnen und einem großen Portfolio bestehender Montage- und Testtechnologien. Um mehr über unsere Fortschritte in den Bereichen SiP, Fanout, Flip Chip, MEMS Sensor- und 2,5D-, 3D- und TSV-Technologien, die alle letztendlich auf Anwendungen abzielen, die den Lebensstil und die Effizienz verbessern. Im Juni 2022 wurde VIPack, eine innovative Verpackungsplattform zur Bereitstellung vertikal integrierter Gehäuselösungen, von Innovative Semiconductor Engineering, Inc. vorgestellt. VIPack ist die heterogene 3D-Integrationsarchitektur der nächsten Generation von ASE, die Designprinzipien erweitert und gleichzeitig eine ultrahohe Dichte und Leistung erreicht. Die Plattform nutzt hochentwickelte Redistribution Layer (RDL)-Methoden, eingebettete Integration sowie 2,5D- und 3D-Technologien, um Kunden beispiellose Innovationen bei der Kombination zahlreicher Chips in einem einzigen Gehäuse zu ermöglichen.

Die SK-Gruppe umfasst 186 Tochtergesellschaften und verbundene Unternehmen, die alle den Markennamen SK und den Führungsstil der Gruppe, bekannt als SKMS (SK Management System), teilen. Der Nachlass von Chey Tae-won kontrolliert die Gruppe über eine Holdinggesellschaft namens SK Inc. Das Energie- und Chemiesegment ist das Fundament der SK Group. Während ihre Hauptgeschäftsbereiche in der Energie-, Erdöl- und Chemieindustrie liegen, besitzt die Gruppe auch SK Telecom, den größten Mobilfunkanbieter des Landes. Es bietet Dienstleistungen in den Bereichen Bau, Marketing, lokale Telefonie, Hochgeschwindigkeitsinternet und drahtloses Breitband (WiBro) sowie SK Hynix, den viertgrößten Chiphersteller der Welt. Im Juli 2022 wurde die neue Anlage als Teil eines 22 Milliarden US-Dollar schweren US-Investitionspakets in Halbleiter-, erneuerbare Energie- und Biowissenschaftsprojekte der SK Group, zu der einer der größten Speicherchiphersteller, SK Hynix, gehört, vorgestellt. Das Weiße Haus kündigte eine Investition von 15 Milliarden US-Dollar in den Halbleitersektor an, darunter Forschungs- und Entwicklungsaktivitäten, Materialien und den Bau einer modernen Verpackungs- und Testanlage.

Zu den wichtigsten Unternehmen auf dem Markt für Halbleiterverpackungsmaterialien gehören:

- Henkel,

- Hitachi Chemical Company

- Sumitomo Chemical Co., Ltd.

- Kyocera Chemical Corporation

- Toray Industries, Inc.

- Powertech Technology, Inc.

- Tianshui Huatian Technology Co. Ltd

- Fujitsu Semiconductor Limited

- UTAC-Gruppe

- Chipmos Technologies Inc

- Chipbond Technology Corporation

- Intel Corporation

- Samsung Electronics Co. Ltd

- Unisem (M) Berhad

- Interconnect Systems, Inc. (ISI)

Entwicklungen in der Halbleiterverpackungsmaterialindustrie

Oktober 2022: Molex, die Muttergesellschaft von Interconnect System Inc., hat den Bau eines neuen Werks in Guadalajara angekündigt, um anspruchsvolles Engineering und Großserienproduktion für Automobil-, Transport- und Industriekunden in Nordamerika und anderen Ländern zu ermöglichen.

August 2022: Intel demonstrierte die aktuellsten Architektur- und Verpackungsfortschritte, die kachelbasierte 2,5D- und 3D-Chipdesigns ermöglichen, und läutete damit eine neue Ära der Chipherstellungstechnologien und ihrer Relevanz ein. Die System-Foundry-Architektur von Intel hat die Verpackung verbessert, und das Unternehmen plant, die Anzahl der Transistoren in einem Gehäuse bis 2030 von 100 Milliarden auf eine Billion zu erhöhen.

Marktsegmentierung für Halbleiterverpackungsmaterialien

Produkttypausblick für Halbleiterverpackungsmaterialien

- Substrate

- Leadframes

- Bonding-Drähte

- Verkapselungsmittel

- Unterfüllungsmaterialien

- Die Attach

- Lötkugeln

- Wafer-Level-Packaging-Dielektrika

- Andere

Ausblick auf die Halbleiterverpackungsmaterialtechnologie

- Gitterarray

- Kleines Gliederungspaket

- Duale flache No-Leads

- Quad-Flat-Paket

- Dual-Inline-Paket

- Andere

Ausblick für die Endverbrauchsindustrie für Halbleiterverpackungsmaterialien

- Unterhaltungselektronik

- Luft- und Raumfahrt Verteidigung

- Gesundheitswesen

- Kommunikation

- Automobil

- Andere

Regionaler Ausblick für Halbleiterverpackungsmaterialien

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika

FAQs

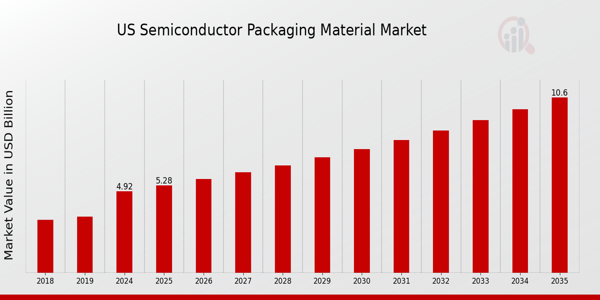

What is the expected market size of the US Semiconductor Packaging Material Market in 2024?

The US Semiconductor Packaging Material Market is expected to be valued at 4.92 billion USD in 2024.

What will be the projected market value of the US Semiconductor Packaging Material Market by 2035?

By 2035, the market is projected to reach approximately 10.6 billion USD.

What is the expected CAGR for the US Semiconductor Packaging Material Market during the forecast period from 2025 to 2035?

The expected CAGR for the market from 2025 to 2035 is 7.23%.

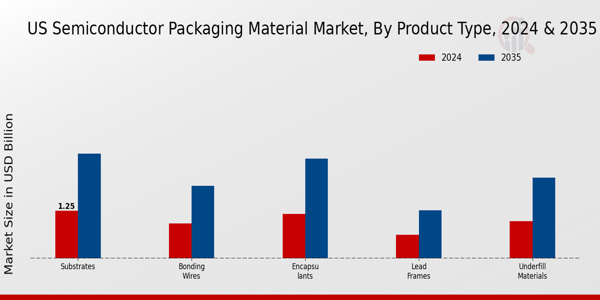

Which product type in the US Semiconductor Packaging Material Market is expected to dominate by 2035?

By 2035, substrates are expected to dominate with a market value of 2.734 billion USD.

What market value is anticipated for bonding wires in the US Semiconductor Packaging Material Market by 2035?

The market value for bonding wires is anticipated to reach 1.893 billion USD by 2035.

Who are the key players in the US Semiconductor Packaging Material Market?

Key players include Siliconware Precision Industries, Tianshui Huatian Technology, and ASE Technology Holding among others.

What is the expected market size for encapsulants in 2024?

The market size for encapsulants is expected to be 1.164 billion USD in 2024.

What challenges might the US Semiconductor Packaging Material Market face by 2035?

Potential challenges may include supply chain disruptions and rising material costs impacting market stability.

What growth opportunities exist in the US Semiconductor Packaging Material Market?

There are significant growth opportunities driven by advancements in technology and increasing demand for semiconductor devices.

How is the US Semiconductor Packaging Material Market expected to evolve over the next decade?

The market is expected to evolve significantly, driven by innovations and increasing applications in technology over the next decade.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense