Einen Kommentar hinterlassen

Request Free Sample

×

Weltweiter Überblick über den Markt für medizinische Automatisierung

pDer Markt für medizinische Automatisierung wurde im Jahr 2023 auf 24,17 Milliarden USD geschätzt und soll von 26,32 Milliarden USD im Jahr 2024 auf 41,4 Milliarden USD im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,82 % während des Prognosezeitraums (2024–2032) entspricht. Die Einführung automatisierter Instrumente in den Arzneimittelentwicklungsabteilungen von Pharmaunternehmen, die wachsende Nachfrage nach Miniaturisierung und technischen Fortschritten sowie die steigende Nachfrage nach roboterassistierten Operationen sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Im Juni 2024 stellte Intuitive Surgical, ein führendes Unternehmen im Bereich der roboterassistierten Chirurgie, auf der Jahrestagung des American College of Surgeons (ACS) sein Da Vinci Xi-Chirurgiesystem der nächsten Generation vor. Diese innovative Plattform zeichnete sich durch verbesserte chirurgische Präzision, verbesserte Visualisierungsmöglichkeiten und eine optimierte Instrumentensteuerung für Chirurgen aus. Der Da Vinci Xi sollte der wachsenden Nachfrage nach minimalinvasiven Eingriffen gerecht werden und Chirurgen gleichzeitig mehr Geschicklichkeit und Flexibilität bei komplexen Operationen bieten. Diese Markteinführung markierte einen bedeutenden Fortschritt in der Roboterchirurgie und könnte zu besseren Patientenergebnissen und schnelleren Genesungszeiten führen.

Im April 2024 erhielt Medtronic, ein weltweit führendes Medizintechnikunternehmen, in Europa die CE-Kennzeichnung für sein Hugo-System für roboterassistierte Chirurgie (RAS). Diese behördliche Zulassung markierte einen wichtigen Meilenstein für Medtronics Eintritt in den schnell wachsenden RAS-Markt. Das Hugo-System zeichnet sich durch ein einzigartiges Design mit einem flexiblen Roboterarm und verbesserter Ergonomie für den Chirurgen aus, um die Zugänglichkeit und Manövrierfähigkeit bei minimalinvasiven Eingriffen zu verbessern. Diese Markteinführung verschärfte den Wettbewerb im Bereich der medizinischen Robotik und bot Chirurgen eine neue Option für roboterassistierte Chirurgie mit dem Potenzial, die Behandlungsergebnisse der Patienten zu verbessern.

Markttrends in der medizinischen Automatisierung

ul- Steigende Nachfrage nach effizienteren Gesundheitssystemen fördert das Marktwachstum

Die Chirurgie ist ein Bereich, in dem die medizinische Automatisierung immer beliebter wird. Robotergestützte chirurgische Systeme beispielsweise haben in den letzten Jahren an Popularität gewonnen, da sie gegenüber herkömmlichen chirurgischen Ansätzen zahlreiche Vorteile bieten. Diese Systeme ermöglichen höhere Präzision, weniger invasive Operationen und schnellere Genesungszeiten der Patienten. In den letzten Jahren hat die Zahl roboterassistierter chirurgischer Eingriffe stark zugenommen. Nach Schätzungen von Definitive Healthcare ist die Zahl der in den USA durchgeführten robotergestützten chirurgischen Eingriffe zwischen 2018 und 2019 um 27 % gestiegen, von etwa 878.000 auf 1,1 Millionen Eingriffe. Den Daten zufolge machten robotergestützte chirurgische Eingriffe im Jahr 2019 fast 15 % aller in den USA durchgeführten chirurgischen Eingriffe aus. Dies ist ein beträchtlicher Anstieg gegenüber 1 % im Jahr 2012 und verdeutlicht den zunehmenden Einsatz robotergestützter chirurgischer Technologien im Gesundheitswesen.

Diagnosetests sind ein weiterer Bereich, in dem die medizinische Automatisierung an Fahrt gewinnt. Künstliche Intelligenz und Algorithmen des maschinellen Lernens können Gesundheitsdienstleister dabei unterstützen, riesige Mengen medizinischer Daten zu analysieren und Muster zu erkennen, die auf das Vorhandensein einer bestimmten Krankheit oder eines bestimmten Zustands hinweisen können. Dies kann zu einer frühzeitigen Erkennung und Behandlung führen, die Patientenergebnisse verbessern und die Gesundheitsausgaben senken. Solche Faktoren haben den CAGR-Markt für medizinische Automatisierung in den letzten Jahren weltweit gesteigert, was wiederum den Umsatz im Markt für medizinische Automatisierung ankurbelt.

Einblicke in Marktsegmente für medizinische Automatisierung

h3Einblicke in Typen medizinischer Automatisierung pBasierend auf dem Typ umfasst die globale Marktsegmentierung für medizinische Automatisierung die Bereiche Diagnose- und Überwachungsautomatisierung, therapeutische Automatisierung, Labor- und Apothekenautomatisierung sowie medizinische Logistik und Schulung. Im Jahr 2022 hatte die Kategorie der therapeutischen Automatisierung den größten Anteil an der weltweiten medizinischen Automatisierungsbranche. Die Prävalenzraten vieler chronischer Krankheiten sowie Entwicklungen in Technologie und Medizinsystemen tragen zum allgemeinen Wachstum des Marktes in Bezug auf den Umsatz bei. Dennoch wird prognostiziert, dass der Bereich der medizinischen Logistikautomatisierung und Schulung im Prognosezeitraum rasant wachsen wird. Dies ist auf die wachsende Akzeptanz der Automatisierung des Gesundheitswesens (AGV, Rohrpost, RFID und RTLS) in Krankenhäusern und Diagnosezentren auf der ganzen Welt zurückzuführen.Oktober 2021: Eine 2021 im Journal of NeuroEngineering and Rehabilitation veröffentlichte Studie hat ergeben, dass Roboter-Exoskelette die Gehfähigkeit bei Patienten mit einer Hemiparese infolge eines Schlaganfalls erfolgreich verbessern konnten.

Einblicke für Endnutzer in die medizinische Automatisierung

pDie globale Marktsegmentierung für medizinische Automatisierung, basierend auf Endnutzern, umfasst Krankenhäuser und Diagnosezentren, Apotheken, Forschungslabore und -institute und andere. Im Jahr 2022 werden Krankenhäuser und Diagnosezentren voraussichtlich den größten Marktanteil haben. Da Krankenhäuser und Diagnosezentren die wichtigsten Gesundheitseinrichtungen sind, die Automatisierung benötigen, um die Betriebseffizienz und die Patientenversorgung zu verbessern, sind sie die wichtigsten Gesundheitseinrichtungen, die Automatisierung benötigen. Automatisierung in Krankenhäusern und Diagnosezentren kann dazu beitragen, Wartezeiten zu verkürzen, Fehler zu reduzieren und die Arbeitsabläufe des medizinischen Personals zu optimieren. Daher beeinflusst die steigende Zahl an Krankenhäusern und Diagnosezentren das Marktwachstum.ABBILDUNG 1: MARKT FÜR MEDIZINISCHE AUTOMATISIERUNG, NACH ENDBENUTZERN, 2023 2032 (MILLIARDEN USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in die medizinische Automatisierung

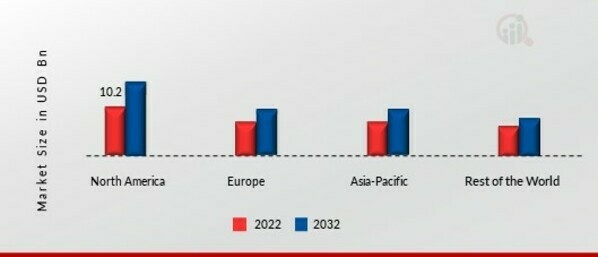

pNach Regionen bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Aufgrund erheblicher Ausgaben für Forschung und Entwicklung, neuer Produkteinführungen und staatlicher Initiativen wird Nordamerika den Sektor im Jahr 2022 dominieren. Darüber hinaus hat eine gut ausgebaute Gesundheitsinfrastruktur zu einer stärkeren Nutzung der Laborautomatisierung in der Region beigetragen. Darüber hinaus treiben das unterstützende Erstattungssystem und die lokale Präsenz bedeutender Unternehmen in dieser Region die Marktdurchdringung revolutionärer Lösungen voran.Die wichtigsten im Marktbericht untersuchten Länder sind: die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL MEDIZINISCHER AUTOMATISIERUNG NACH REGION 2023 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für medizinische Automatisierung wird voraussichtlich von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,30 % wachsen. Die Marktexpansion der Region wird voraussichtlich durch die erhöhte Nachfrage nach technologiebasierten Systemen, die Präsenz wichtiger Akteure und das Vorhandensein einer gut etablierten und entwickelten Gesundheitsinfrastruktur begünstigt. Außerdem ist die Präsenz von Regierungsbehörden, wie der Medicines and Healthcare Products Regulatory Agency, von entscheidender Bedeutung für die Zertifizierung von Apothekenautomatisierungssystemen und anderen Geräten nach europäischen Standards, was diesem regionalen Markt in den kommenden Jahren Wachstumschancen bieten dürfte. Darüber hinaus hatte der deutsche Markt für medizinische Automatisierung den größten Marktanteil, und der britische Markt für medizinische Automatisierung war der am schnellsten wachsende Markt in der europäischen Region.

Darüber hinaus wird erwartet, dass die Märkte im Markt für medizinische Automatisierung im asiatisch-pazifischen Raum im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf den sich entwickelnden Gesundheitssektor der Region, die zunehmende Zahl chronischer Krankheiten und die wachsenden staatlichen und privaten Investitionen in den Gesundheitssektor zurückzuführen, die die wichtigsten Wachstumsfaktoren der Region darstellen. Darüber hinaus hatte der chinesische Markt für medizinische Automatisierung den größten Marktanteil, und der indische Markt für medizinische Automatisierung war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Das gestiegene Interesse an digitaler Gesundheit und Innovationen im Gesundheitswesen im asiatisch-pazifischen Raum ist ein neues Phänomen. Viele Regierungen in der Region investieren in digitale Gesundheitsprojekte und fördern das Wachstum von Gesundheitsunternehmen und Innovationszentren. Die indische Regierung beispielsweise startete 2015 das Programm „Digital India“ mit dem Ziel, den Zugang zur Gesundheitsversorgung und anderen öffentlichen Diensten durch den Einsatz von Technologie zu verbessern. Die Regierung Singapurs hat eine Reihe von Initiativen zur Förderung von Innovationen im Gesundheitswesen ins Leben gerufen und investiert in die Entwicklung neuer Technologien wie künstliche Intelligenz (KI) und Robotik für das Gesundheitswesen.

Wichtige Marktteilnehmer im Bereich medizinische Automatisierung Wettbewerbseinblicke

Wichtige Marktteilnehmer investieren viel Geld in Forschung und Entwicklung, um ihre Produktlinien zu erweitern und so das Wachstum des Marktes für medizinische Automatisierung weiter voranzutreiben. Marktteilnehmer ergreifen zudem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen. Wichtige Marktentwicklungen umfassen Produktneuheiten, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Unternehmen. So gab Ortho Development im Mai 2021 bekannt, dass die FDA die Verwendung seiner BKS- und BKS TriMax-Implantate im TKA-Programm TSolution One von THINK Surgical zugelassen hat. Die Corin Group hingegen kündigte im Mai 2021 Aktualisierungen ihres cloudbasierten digitalen Ökosystems an, darunter ein bedeutendes Software-Update für CorinConnect. Wettbewerber in der Branche der medizinischen Automatisierung müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien der Hersteller der globalen Branche der medizinischen Automatisierung, um Kunden zu profitieren und den Marktsektor zu erweitern, ist die lokale Fertigung zur Senkung der Betriebskosten. Die Medizinautomatisierungsbranche hat in den letzten Jahren einige der bedeutendsten Vorteile gebracht. Zu den wichtigsten Akteuren auf dem Markt für Medizinautomatisierung zählen Koninklijke Philips N.V. (Niederlande), General Electric Company (USA), Stryker Corporation (USA), Siemens AG (Deutschland), Medtronic Plc (Irland), Becton (USA), Dickinson and Company (USA), M Company (USA), Tecan Trading AG (Schweiz), Danaher Corporation (USA), Intuitive Surgical (USA) und andere.Zu den wichtigsten Unternehmen im Markt für medizinische Automatisierung gehören

- Koninklijke Philips N.V. (Niederlande)

- General Electric Company (USA)

- Stryker Corporation (USA)

- Siemens AG (Deutschland)

- Medtronic Plc (Irland)

- Becton (USA)

- Dickinson and Company (USA)

- M Company (USA)

- Tecan Trading AG (Schweiz)

- Danaher Corporation (USA)

- Intuitive Surgical (USA)

- Sonstige

Januar 2022:

Januar 2021:

April 2021:

Marktsegmentierung für medizinische Automatisierung

Ausblick auf die verschiedenen Typen medizinischer Automatisierung

- Diagnose- und Überwachungsautomatisierung

- Therapeutische Automatisierung

- Labor- und Apothekenautomatisierung

- Medizinische Logistik und Schulung

Ausblick auf die Endnutzer der medizinischen Automatisierung

- Krankenhäuser und Diagnostikzentren

- Apotheken

- Forschungslabore und Institute

- Andere

Medical Automation Regional Outlook

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Süden Korea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika

FAQs

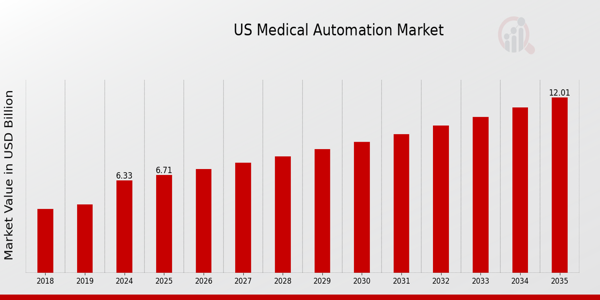

What is the expected market size of the US Medical Automation Market in 2024?

The US Medical Automation Market is expected to be valued at 6.33 billion USD in 2024.

What is the projected market size for the US Medical Automation Market by 2035?

By 2035, the US Medical Automation Market is projected to reach a value of 12.0 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Medical Automation Market from 2025 to 2035?

The CAGR for the US Medical Automation Market from 2025 to 2035 is expected to be 5.992%.

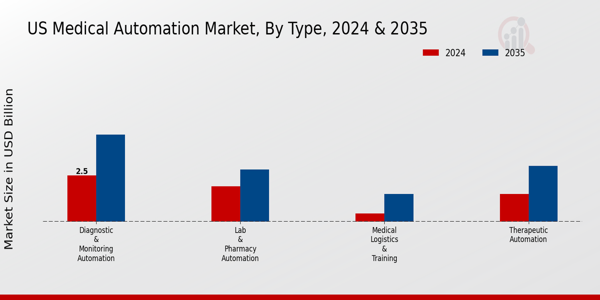

Which segment of the US Medical Automation Market is expected to be the largest in 2024?

In 2024, the Diagnostic & Monitoring Automation segment is expected to be the largest, valued at 2.5 billion USD.

What is the projected market value for Therapeutic Automation by 2035?

Therapeutic Automation is projected to reach a market value of 3.0 billion USD by 2035.

What are the values expected for Lab & Pharmacy Automation in 2024 and 2035?

Lab & Pharmacy Automation is expected to be valued at 1.9 billion USD in 2024 and reach 2.8 billion USD by 2035.

What is the expected market size for Medical Logistics & Training in 2035?

Medical Logistics & Training is expected to reach a market size of 1.5 billion USD by 2035.

Who are the key players in the US Medical Automation Market?

Key players include Medtronic, Boston Scientific, Abbott Laboratories, and Siemens Healthineers among others.

What growth opportunities exist in the US Medical Automation Market?

Growth opportunities lie in advancements in technology and increased demand for efficient healthcare solutions.

How is the competitive landscape characterized in the US Medical Automation Market?

The competitive landscape is characterized by major players leading the market with innovative products and solutions.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense