Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den Gaming-Markt

Gaming-Markt soll von 304,18 Milliarden USD im Jahr 2025 auf 927,85 Milliarden USD im Jahr 2034 wachsen und im Prognosezeitraum (2025–2034) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,19 % aufweisen. Darüber hinaus wurde die Marktgröße für den Gaming-Markt im Jahr 2024 auf 268,73 Milliarden US-Dollar geschätzt.

Software- und Hardware-Innovationen sowie die einfache Verfügbarkeit und Zugänglichkeit von Spielen im Internet und die zunehmende Nutzung von Internetdiensten auf der ganzen Welt sind allesamt technologische Fortschritte und die wichtigsten Markttreiber für das Marktwachstum.

Abbildung 1: Größe des Gaming-Marktes, 2025–2034 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Gaming-Markttrends

Innovation und technologische Verbreitung sowohl bei Software als auch bei Hardware treiben das Marktwachstum voran

Fortschritte und Innovationen in der Hardware- und Softwaretechnologie sind wichtige Treiber der Marktexpansion. Es wird erwartet, dass die Leichtigkeit, mit der Spiele online verfügbar und zugänglich sind, und die zunehmende Nutzung von Internetdiensten auf der ganzen Welt die Wachstumsaussichten in den kommenden Jahren positiv halten werden. Spieler in der Branche wurden dazu veranlasst, mehr Wert auf Gerätekompatibilität und Effizienz zu legen, da die Spieler ihre Aufmerksamkeit vom physischen zum Online-Gaming verlagerten. Die Entwicklung der 5G-Technologie würde die derzeitigen Probleme beim Online-Gaming, wie z. B. Verzögerungen, verringern, indem ein besseres Cloud-Streaming-Erlebnis geboten wird, da die 5G-Latenz viel geringer ist als die von 4G.

Die Fähigkeit von 5G-Geräten, eine große Anzahl von Geräten gleichzeitig zu unterstützen, wird die Zahl der Spieler erhöhen und es Spieleentwicklern ermöglichen, ein verbessertes Spielerlebnis im Online-Gaming-Bereich anzubieten. Die Popularität von Multiplayer-Spielen, einschließlich Free2Play (F2P) und Massively Multiplayer Online (MMO), hat im Laufe der Zeit zugenommen und wird voraussichtlich in den kommenden Jahren anhalten. Die aufkommenden Trends E-Sport, Social Gaming, Cloud-basiertes Gaming und Roguelike-Gaming wirken sich positiv auf das Wachstum aus. Dank der Zugänglichkeit von Spielen auf allen Plattformen, einschließlich Konsolen, Smartphones, tragbaren Spielgeräten, Computern und Tablets, sowie der Konzentration wichtiger Marktteilnehmer auf die Entwicklung interaktiver Spiele fühlen sich jüngere Generationen von Spielen als Form der Unterhaltung angezogen. Laut Epic Games, Inc. zog beispielsweise Travis Scotts Fornite-Auftritt im Spiel im April 2020 12,3 Millionen Menschen an.

Durch die Veröffentlichung und Umschreibung von Codes für verschiedene Konsolen/Plattformen, darunter PlayStation, Xbox und Windows-PC, und deren Integration in ein eigenständiges Produkt, das Spielern über eine Cloud-Plattform angeboten wird, arbeiten Spieleentwickler in Schwellenländern kontinuierlich daran, das Spielerlebnis zu verbessern. Die weltweite Nachfrage nach Spielen ist aufgrund der verbesserten Internetkonnektivität, der zunehmenden Smartphone-Penetration und der Einführung leistungsstarker Netzwerkkonnektivität wie 5G gestiegen. Ende 2021 war laut GSMA-Bericht eine Bevölkerungsdurchdringung von 7 % zu verzeichnen, wobei 170 Mobilfunkbetreiber kommerzielle 5G-Dienste einführten. Dies eröffnete Mobilfunkanbietern neue Möglichkeiten, 5G-Handys auf den Markt zu bringen.

Cloud-Gaming-Dienste konzentrieren sich auf die Nutzung von Streaming-Mediendiensten, weltweiten Content-Delivery-Netzwerken und Hyper-Scale-Cloud-Funktionen, um die nächste Welle sozialer Unterhaltungsplattformen zu schaffen. Diese Elemente dürften sich positiv auf die Marktexpansion auswirken. Der Einsatz von Cloud-Technologie in der Gaming-Branche soll die Nachfrage und das Nutzerengagement für eine Vielzahl von Spielen steigern und das Marktwachstum im Prognosezeitraum unterstützen. Dadurch wird der Umsatz des Gaming-Markts gesteigert.

Einblicke in das Gaming-Marktsegment

Einblicke in Spielgerätetypen

Die globale Gaming-Marktsegmentierung, basierend auf dem Gerätetyp, umfasst PC und Mobilgeräte. Das Mobilfunksegment dominierte im Jahr 2022 den Weltmarkt. Aufgrund der wachsenden Zahl von Smartphone-Besitzern wird prognostiziert, dass das Mobiltelefonsegment weiterhin dominieren wird. Viele Spieleentwickler konzentrieren ihre Bemühungen auf die Förderung der Spieleentwicklung, insbesondere für mobile Geräte.

Einblicke in Spieltypen

Die globale Gaming-Marktsegmentierung, basierend auf dem Spieltyp, umfasst Echtzeitstrategie (RTS), Rollenspiel (RPG), Multiplayer Online Battle Arena (MOBA), Sandbox, Shooter (FPS und TPS), Simulation und Sport und andere. Das Shooter-Segment (FPS und TPS) dominierte im Jahr 2022 den Weltmarkt. Dies liegt daran, dass die meisten Shooter-Spiele realistische 3D-Grafiken, Multiplayer-Optionen, ansprechende Charaktere und Waffen sowie unerbittlich schwierige taktische Aufgaben bieten. Daher sind diese von entscheidender Bedeutung, um mehr Spieler dazu zu ermutigen, diese Art von Spiel zu spielen.

Einblicke in Gaming-Spielertypen

Die globale Gaming-Marktsegmentierung, basierend auf dem Spielertyp, umfasst Gelegenheitsspieler und professionelle Spieler. Das Segment der professionellen Gamer dominierte im Jahr 2022 den globalen Gaming-Markt. Dies ist auf die zunehmende Nutzung von Gaming-Equipment und Spielen zurückzuführen.

Abbildung 2: Gaming-Markt, nach Spielertyp, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Gaming-Regionaleinblicke

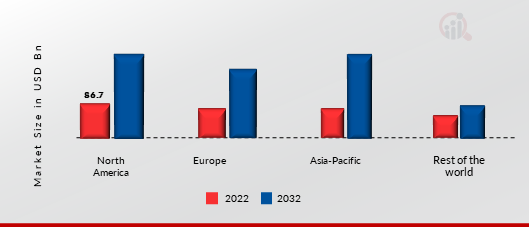

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Gaming-Markt dominierte diesen Markt im Jahr 2022 (45,80 %). Die Nachfrage nach den Waren ist aufgrund der starken Vorliebe älterer Menschen für das Spielen von Videospielen gestiegen. Die American Association of Retired Persons berichtet, dass im Jahr 2019 51 Millionen Amerikaner im Alter von 50 Jahren und älter Videospiele spielten und dabei durchschnittlich 5 Stunden pro Woche damit verbrachten.

Außerdem trägt die Mehrheit der Kinder in dieser Gegend intelligente Geräte bei sich, was die Nutzung steigert. Laut Informationen, die National Public Radio.Org im Oktober 2019 veröffentlichte, sind beispielsweise mehr als die Hälfte der amerikanischen Jugendlichen Smartphone-Besitzer. Darüber hinaus hatte der US-amerikanische Gaming-Markt den größten Marktanteil und der kanadische Gaming-Markt war der am schnellsten wachsende Markt in der Region Nordamerika.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: GAMING-MARKTANTEIL NACH REGION 2022 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Gaming-Markt hatte im Jahr 2022 einen guten Marktanteil. Dies ist auf die florierende E-Sport-Branche zurückzuführen, die immer mehr Spieler zu Videospielen zieht. Zum Beispiel nach Angaben von Ukie.Org. Im Vereinigten Königreich wurden im Jahr 2019 schätzungsweise 76,53 Millionen US-Dollar durch den E-Sport erzielt. Darüber hinaus dürften die verstärkten Investitionen der Bundesregierung in das Geschäft dieser Region mit dem Ziel, den Markt zu erweitern, die Nachfrage steigern. Daten des Deutschen Spieleindustrie-Verbandes zeigen, dass im deutschen Bundeshaushalt für 2019 55,99 Millionen US-Dollar zur Unterstützung der Entwicklung von Videospielen vorgesehen sind. Darüber hinaus hatte der deutsche Gaming-Markt den größten Marktanteil und der britische Gaming-Markt war der am schnellsten wachsende Markt in der europäischen Region.

Es wird erwartet, dass der asiatisch-pazifische Gaming-Markt von 2023 bis 2032 ein deutliches Wachstum verzeichnen wird. Führende Gaming-Nationen wie China, Japan, Südkorea und Indien sind vertreten, und eine Reihe chinesischer Spieleentwickler nutzen eine Vielzahl von Methoden und Taktiken, um Spieler anzulocken, und haben soziale Netzwerke in ihre Spiele integriert, was zur Expansion des Marktes beigetragen hat. Darüber hinaus hielt der chinesische Gaming-Markt den größten Marktanteil und der indische Gaming-Markt war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Gaming-Marktteilnehmer Wettbewerbseinblicke

Führende Marktteilnehmer investieren stark in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Gaming-Markt zu noch mehr Wachstum verhelfen wird. Marktteilnehmer unternehmen außerdem eine Vielzahl strategischer Aktivitäten, um ihre globale Präsenz zu erweitern. Zu wichtigen Marktentwicklungen gehören die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und steigenden Marktklima zu expandieren und zu überleben, muss die Gaming-Branche kostengünstige Artikel anbieten.

Die Produktion vor Ort zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die Hersteller in der globalen Gaming-Branche nutzen, um Kunden zu helfen und den Marktsektor zu vergrößern. In den letzten Jahren hat die Gaming-Branche der Medizin einige der bedeutendsten Vorteile geboten. Wichtige Akteure auf dem Gaming-Markt, darunter Sony Corporation, Microsoft Corporation, Bandai Namco Entertainment Inc., Take-Tow Interactive Software Inc., Nexon Company, Activision Blizzard Inc., Nintendo Co. Ltd., Ubisoft Entertainment SA, Square Enix Holdings Co. Ltd., Tencent Holdings Ltd., EPIC Games, Interactive Entertainment, Electronic Arts, Sega Games Co. Ltd. und NetEase Inc., versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern Gamer Typen.

Das Glücksspielunternehmen Enthusiast Gaming Holdings Inc. hat seinen Sitz in Kanada. Der Hauptgeschäftszweig des Unternehmens ist der Besitz und Betrieb eines Netzwerks von Websites für Videospiele sowie der Videospielmesse. Über sein Netzwerk aus Partner-Websites, Online-Unternehmen für digitale Medien und Videospiel-Ausstellungen verbindet es sich mit Online-Spielern auf der ganzen Welt. Enthusiast Gaming Holdings Inc. hat sich im Dezember 2022 mit Netflix, dem führenden Produktionsunternehmen und Abonnement-Streaming-Dienst der Welt, zusammengetan, um den Livestream „Geeked: Toon-in“ auf dem Twitch-Kanal von Netflix zu veröffentlichen und zu promoten.

Internetdienste und Portale werden von Tencent Holdings Ltd. (Tencent) angeboten. Das Unternehmen bietet Dienste wie Instant Messaging, Online-Medien, drahtloses Internet, interaktive Unterhaltung, E-Commerce und Online-Werbung an. Darüber hinaus werden Kommunikations-, Informations- und Unterhaltungsdienste angeboten. Über seine Portale bietet es Mehrwertdienste, Online-Handels- und Zahlungsdienste sowie Mehrwertdienste an. Das Unternehmen beschäftigt sich außerdem mit dem Verkauf von Waren, der Lizenzierung von Urheberrechten, der Produktion und dem Vertrieb von Filmen und Fernsehsendungen für Dritte sowie mit anderen Unternehmungen.

Tencent bietet seine Dienste unter den Namen Tencent Pictures, QQ, Weixin/WeChat, QQ Wallet, Q Zone, QQ Browser und QQMail an. Das Unternehmen ist in ganz Nordamerika, im Nahen Osten, im asiatisch-pazifischen Raum, in Europa und in Afrika tätig. Shenzhen, Guangdong, China dient als Hauptbüro für encent. Tencent Holdings Ltd. hat 1C Entertainmen gekauftt im Februar 2022 und erwarb im Rahmen des Wachstumsplans des Unternehmens den Großteil der Aktien von Inflexion Games.

Zu den wichtigsten Unternehmen auf dem Gaming-Markt gehören

- Take-Tow Interactive Software Inc.

-

Bandai Namco Entertainment Inc.

-

Nexon-Unternehmen

-

Activision Blizzard Inc.

-

Nintendo Co. Ltd.

-

Ubisoft Entertainment SA

-

Square Enix Holdings Co. Ltd.

-

Tencent Holdings Ltd.

-

EPIC-Spiele

-

Interaktive Unterhaltung

-

Sega Games Co. Ltd.

-

NetEase Inc.

Entwicklungen in der Gaming-Branche

Electronic Arts (EA) versprach, im Dezember 2024 mehr Technologie als Open-Source-Lösung bereitzustellen und zusätzliche Patente zu erteilen, die sich auf Barrierefreiheit konzentrieren. Nach Angaben des Videospielgiganten gibt es insgesamt 23 Technologien, darunter sechs Audio- und Akustiktechnologien sowie ein Plugin für die Lichtempfindlichkeitsanalyse, die Gaming für mehr Spieler zugänglich machen sollen. Technologien zur Verbesserung der Spracherkennung, zur Bereitstellung individuellerer Sprache und zur Optimierung der Anwendung der Spracherkennungstechnologie in Computern und Spielgeräten sind durch diese kürzlich angemeldeten Patente abgedeckt.

Außerdem kündigte Electronic Arts im Dezember 2024 mehrere lukrative Anreize für potenzielle Spieler für einige seiner Spiele an. Es hat einen Rabatt von 70 % auf ausgewählte Titel von Dezember 2024 bis zum 11. Januar 2025 angekündigt. Neben diesem Rabatt bietet das Unternehmen auch Geschenke zu den Einkäufen an.

Mit der Veröffentlichung einer vollständig digitalen Version seiner Xbox Series Das Unternehmen stellte mehrere interessante Upgrades vor, darunter die Veröffentlichung mehrerer neuer Spiele, darunter der nächste Teil der überaus erfolgreichen Call of Duty-Reihe. Das Engagement von Microsoft für Innovation und das Wachstum des Xbox-Ökosystems wurde durch die Veranstaltung hervorgehoben.

Im Oktober 2024 feierte die Microsoft Corporation den ersten Jahrestag der Übernahme von Activision Blizzard, was einen wichtigen Meilenstein in der Gaming-Geschichte des Unternehmens darstellte. Durch diese Transaktion bündelten zwei Branchenpioniere ihre Kräfte, um ein Wettbewerbsumfeld zu schaffen, das sowohl Spieleentwicklern als auch Gamern zugute kommt, und um neue Wege für Innovationen zu eröffnen. Die Übernahme wurde nach einer gründlichen Prüfung durch mehrere ausländische Behörden abgeschlossen, die zu Zusagen gegenüber der britischen Wettbewerbs- und Marktaufsichtsbehörde und der Europäischen Kommission führte, die die Aufrechterhaltung des Wettbewerbs gewährleisten.

Gaming-Marktsegmentierung

Gaming Device Type Outlook

-

PC

-

Mobil

Gaming Game Type Outlook

-

Echtzeitstrategie (RTS)

-

Rollenspiel (RPG)

-

Multiplayer Online Battle Arena (MOBA)

-

Sandbox

-

Shooter (FPS und TPS)

-

Simulation und Sport

-

Andere

Gaming-Gamer-Typ-Aussichten

-

Gelegenheitsspieler

-

Professioneller Spieler

Gaming-Regionalausblick

-

Nordamerika

- USA

- Kanada

-

Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

-

Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika

FAQs

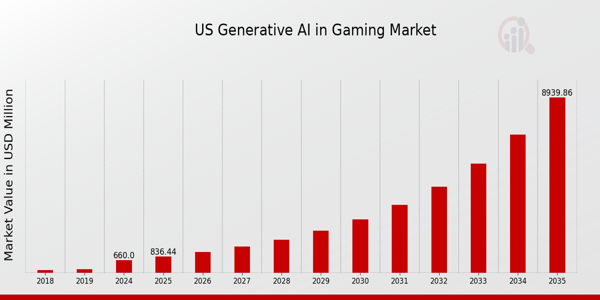

What is the expected market size of the US Generative AI in Gaming Market in 2024?

The US Generative AI in Gaming Market is expected to be valued at 660.0 USD Million in 2024.

What will the US Generative AI in Gaming Market be valued at in 2035?

By 2035, the US Generative AI in Gaming Market is projected to reach a value of 8940.0 USD Million.

What is the expected compound annual growth rate (CAGR) for the US Generative AI in Gaming Market from 2025 to 2035?

The market is expected to grow at a CAGR of 26.733% from 2025 to 2035.

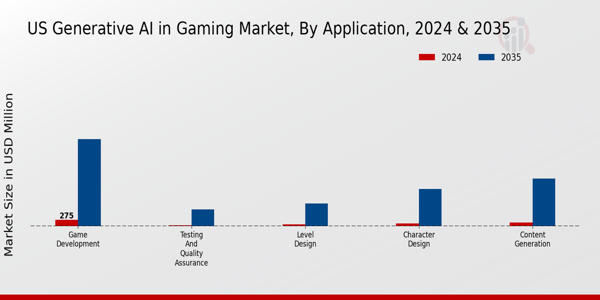

Which application segment is expected to dominate the market in 2024?

The Game Development segment is expected to dominate, valued at 275.0 USD Million in 2024.

What will the Game Development segment be valued at in 2035?

By 2035, the Game Development segment is expected to be valued at 3850.0 USD Million.

What is the expected market size of the Content Generation application in 2024?

The Content Generation application is projected to have a market size of 150.0 USD Million in 2024.

Which key players are leading the US Generative AI in Gaming Market?

Major players in the market include Electronic Arts, Epic Games, Activision Blizzard, and Microsoft.

What is the projected market size for the Testing and Quality Assurance segment in 2035?

The Testing and Quality Assurance segment is expected to reach a market size of 740.0 USD Million by 2035.

What challenges may impact the growth of the US Generative AI in Gaming Market?

Challenges may include technological limitations and the need for continuous innovation to stay competitive.

How is the competitive landscape characterized in the US Generative AI in Gaming Market?

The competitive landscape is characterized by major companies like Zynga, IBM, and Valve Corporation striving for market share.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense