Weltweiter Überblick über den Flachstahlmarkt

pDer Flachstahlmarkt hatte im Jahr 2023 ein Volumen von 483,70 Milliarden USD. Die Flachstahlindustrie soll von 512,72 Milliarden USD im Jahr 2024 auf 817,20 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,00 % aufweisen. Die schnelle Industrialisierung, der weit verbreitete Einsatz von Maschinen, Fahrzeugen und Baumaschinen sowie erhöhte Infrastrukturinvestitionen sind die wichtigsten Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Trends im Flachstahlmarkt

ul

- Schnelle Urbanisierung und zunehmende Industrialisierung treiben das Marktwachstum an

pDie wichtigsten Markttreiber für den Sektor werden voraussichtlich die schnelle Urbanisierung, die zunehmende Industrialisierung, das steigende verfügbare Einkommen von Mittelschichtfamilien in Schwellenländern und das weltweite Bevölkerungswachstum sein. In Indien flossen seit 2012 mehr als 25,0 % aller Investitionen in die Infrastruktur. In den Folgejahren dürfte sich dieser Trend verstärken und dem Sektor zugutekommen. Da das jährliche Benchmark-Preissystem durch ein vierteljährliches Preissystem ersetzt wird, ist der Eisenerzpreis extrem schwankend. Mit dieser Preisstruktur sollen Rohstoffproduzenten optimal vom höheren Spotpreis der Rohstoffe profitieren, anstatt durch Jahresverträge eingeschränkt zu sein, die das Marktwachstum bremsen dürften. Die Hauptakteure im Flachstahlmarkt bestimmen im Allgemeinen die Rohstoffpreise, was sich in den kommenden Jahren voraussichtlich auf den Produktionsprozess auswirken wird.

Flachprodukte werden über Direktlieferverträge oder Lieferverträge mit Dritten geliefert. Viele Hersteller wenden die Vorwärtsintegrationsmethode an, die es ihnen ermöglicht, ihre Produkte direkt an ihre Kunden zu verkaufen. Unternehmen wie Tata Steel Limited und Essar verfügen über eigene Vertriebskanäle.

Die rasant zunehmende Atomisierung der Bevölkerung und die Urbanisierung sind die treibenden Kräfte für das Wachstum der Bauindustrie. Für Anwendungen wie Treppen, Dächer, Schweißkonstruktionen und Schuppen verwendet diese Branche Flachstahlprodukte für Gebäuderahmen und Strukturträger. Der Markt wird durch den wachsenden Wohlstand der Mittelschicht, den zunehmenden Trend zum Mehrfamilienhausbesitz sowie den Umbau und die Renovierung bestehender Häuser angetrieben. Darüber hinaus werden viele Stahlplatten in Bauprojekten wie Wolkenkratzern, Infrastruktur und Stahlbrücken verwendet. Im Berichtszeitraum wird erwartet, dass die Nachfrage aus dem Infrastruktursektor für Schienen-, Straßen- und Autobahnprojekte steigen wird. Daher wird der Markt aufgrund zunehmender Innovationen in der Stahlindustrie und der Ausweitung von Bauprojekten wachsen. Dadurch werden die Einnahmen auf dem Flachstahlmarkt gesteigert.

Tata Steel beabsichtigt, die Erweiterungsarbeiten am Kalinganagar-Projekt bis Dezember 2025 abzuschließen. Im November 2018 begann das Unternehmen mit der zweiten Phase des Erweiterungsprojekts am Erweiterungsstandort des Kalinganagar-Projekts in Odisha und investierte 23.500 Crore Rupien. Ziel ist es, die Produktionskapazität vom derzeitigen Niveau von drei auf acht MTPA zu steigern. Ihm zufolge beinhaltet der Plan des Unternehmens die Erweiterung der Rohstoffkapazität und den Bau der Infrastruktur für Upstream- und Midstream-Anlagen sowie Downstream-Anlagen, einschließlich eines Kaltwalzwerkkomplexes. Das Innenvolumen beträgt ungefähr fünftausendachthundertsiebzig Kubikmeter, was bei weitem das größte verfügbare Volumen in ganz Indien ist.

Einblicke in das Marktsegment Flachstahl

h3

Einblicke in die Produkttypen Flachstahl pDie Marktsegmentierung für Flachstahl umfasst nach dem Produkttyp Brammen, warmgewalzte Coils, kaltgewalzte Coils, Bleche und Bänder, Weißblech und

beschichteter Stahl. Im Jahr 2022 stellte die Kategorie Bleche und Bänder den größten Markt dar. Je nach Verwendungszweck können sie aus einer Vielzahl von Materialien hergestellt werden, darunter Kohlenstoff, Legierungen, Edelstahl und Werkzeugstahl. Diese bieten Vorteile wie Korrosionsbeständigkeit, hervorragende Klebe- und Schweißeigenschaften, geringes Gewicht und Robustheit und werden in industriellen Anwendungen, der Architektur und der Transportbranche eingesetzt. Bleche lassen sich in warmgewalzte und kaltgewalzte Bleche unterteilen. Da sie für ein breiteres Anwendungsspektrum – vom allgemeinen bis zum gewerblichen Gebrauch – eingesetzt werden können, eignen sich kaltgewalzte Bleche ideal für Elektrogeräte und Autos.

Einblicke in die Endverbrauchsbranche für Flachstahl

pDie Marktsegmentierung für Flachstahl, basierend auf der Endverbrauchsbranche, umfasst Bauwesen, Automobilindustrie und Transport, Maschinenbau, Elektronik, Konsumgüter und Haushaltsgeräte, Öl und Gas sowie Energie. Im Jahr 2022 hatte die Kategorie Automobil und Transport den größten Anteil. Im Vergleich zu alternativen Materialien ermöglichte die Verwendung von Flachstahl den Automobilherstellern, die prognostizierten Kriterien hinsichtlich Festigkeit und Schutz für ihre Fahrzeuge zu vergleichsweise geringen Kosten zu erreichen. Im Prognosezeitraum wird erwartet, dass das Marktwachstum im Automobilbereich durch die zunehmende Betonung von Gewichtsreduzierung und Kraftstoffeffizienz gebremst wird.

Abbildung 1: Flachstahlmarkt nach Endverbrauchsbranchen, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in den Flachstahlmarkt

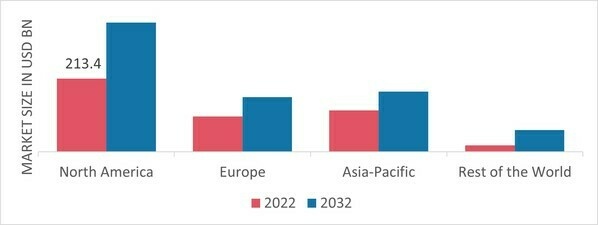

pDie Studie bietet nach Regionen gegliederte Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Flachstahlmarkt dominierte diesen Markt im Jahr 2022 (45,80 %). Aufgrund des enormen Investitionspotenzials in den Vereinigten Staaten und Kanada wird ein Wachstum der nordamerikanischen Bauindustrie prognostiziert. Es wird erwartet, dass die erhöhte Festigkeit und Temperaturbeständigkeit der Produkte zu einer steigenden Nachfrage nach CRC in elektronischen und technischen Anwendungen führen wird. Darüber hinaus hatte der US-amerikanische Flachstahlmarkt den größten Marktanteil, und der kanadische Flachstahlmarkt war der am schnellsten wachsende Markt in der Region Nordamerika.

Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: FLACHSTAHL-MARKTANTEIL NACH REGION 2022 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Flachstahlmarkt hat den größten Marktanteil. Die Marktnachfrage nach Flachstahl dürfte aufgrund expandierender Branchen wie dem Baugewerbe, der Automobilindustrie, dem Transportgewerbe und der Industrie in Industrieländern wie Deutschland und Großbritannien steigen. Die industrielle Zukunft Europas wird weiterhin von anhaltender makroökonomischer Unsicherheit bestimmt. Trotz der jüngsten wirtschaftlichen Ungleichgewichte in Europa wird sich die Lage in den nächsten Jahren voraussichtlich stabilisieren. In Deutschland haben zahlreiche Unternehmen langfristig in die Schienen- und Binnenkanalinfrastruktur investiert. Im Prognosezeitraum dürften diese Investitionen die Marktnachfrage steigern. Darüber hinaus hielt der deutsche Flachstahlmarkt den größten Marktanteil, und der britische Flachstahlmarkt war der am schnellsten wachsende Markt in Europa.

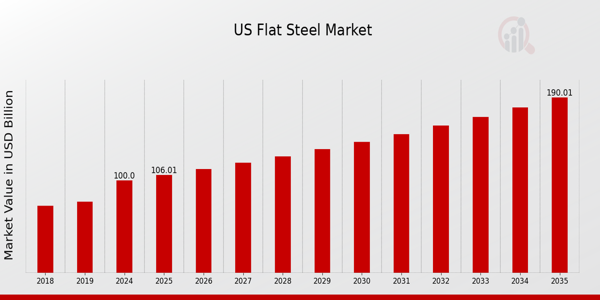

Der US-Flachstahlmarkt steht vor einem Wachstum, angetrieben von der steigenden Nachfrage im Baugewerbe und der Automobilindustrie, wobei wichtige Akteure wie United States Steel Infrastrukturinvestitionen nutzen. Marktprognosen deuten auf eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,009 % bis 2035 hin, unterstützt durch den Anstieg im Wohnungs- und Nichtwohnungsbau.

Der Flachstahlmarkt im Asien-Pazifik-Raum wird voraussichtlich zwischen 2023 und 2032 das schnellste Wachstum verzeichnen. Innovationen in der Stahltechnologie und die zunehmende Industrialisierung werden den Prognosen zufolge das Marktwachstum im Asien-Pazifik-Raum vorantreiben. Den größten Marktanteil hielt China aufgrund der steigenden Stahlproduktion, des expandierenden Bausektors und der zunehmenden Forschungs- und Entwicklungsaktivitäten des Landes, die alle die Nachfrage nach dem Produkt dort voraussichtlich steigern werden. Darüber hinaus hielt der chinesische Flachstahlmarkt den größten Marktanteil und der indische Flachstahlmarkt war der am schnellsten wachsende Markt im Asien-Pazifik-Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke für Flachstahl

pFührende Marktteilnehmer investieren massiv in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Flachstahlmarkt zu weiterem Wachstum verhelfen wird. Marktteilnehmer ergreifen zudem vielfältige strategische Maßnahmen, um ihre Präsenz zu erweitern. Wichtige Marktentwicklungen umfassen die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Unternehmen. Um in einem wettbewerbsintensiveren und aufstrebenden Marktumfeld zu expandieren und zu bestehen, muss die Flachstahlindustrie kostengünstige Produkte anbieten.

Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftsstrategien der Hersteller in der Flachstahlindustrie, um Kunden zu profitieren und den Markt zu vergrößern. In den letzten Jahren haben Unternehmen der Flachstahlindustrie der Medizin einige der wichtigsten Vorteile geboten. Wichtige Akteure auf dem Flachstahlmarkt, darunter ArcelorMittal, POSCO, Jiangsu Shagang Group, ChinaSteel, Jianlong Group, ThyssenKrupp AG, JFE Steel Corporation, Albawardi Steel Industries, NIPPON STEEL CORPORATION, Tata Steel, Nucor Corporation, SABIC, Hyundai Steel, AGIS, Voestalpine AG, Severstal Russian Steel, NLMK, Essar Steel, ShaabanSteel, ATI, CITIC LIMITED, Baosteel Group, Hebei Puyang Iron and Steel Group, SSAB AB, SAIL, METINVEST HOLDING LLC und JSW, versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern.

ArcelorMittal SA (ArcelorMittal) ist ein Stahlhersteller mit integrierten Betrieben. Dieses Unternehmen produziert und verkauft eine Vielzahl von fertigen und halbfertigen Stahlprodukten. Das Unternehmen bietet Flachstahl wie Bleche und Platten sowie Langstahl wie Stangen, Stäbe und Profilstahl an. Neben Bergbauprodukten wie Eisenerzklumpen, Feinerz, Konzentrat und Sinterfutter stellt das Unternehmen auch Rohre und Schläuche für die Kokerei, die Kohlepulverinjektion (PCI) und die Kraftwerkskohle her. Darüber hinaus betreibt ArcelorMittal Kohle- und Eisenerzbergwerke in Nord- und Südamerika, Europa, Asien und Afrika. Das Unternehmen verkauft Stahlprodukte hauptsächlich an Kunden aus der Automobil-, Geräte-, Maschinenbau-, Bau- und Maschinenindustrie auf lokalen Märkten und über eine zentrale Marketingabteilung. Der Hauptsitz von ArcelorMittal befindet sich in Luxemburg. Im März 2021 führte ArcelorMittal XCarb ein, ein Programm zur Senkung der CO2-Emissionen bei der Stahlproduktion, das gleichzeitig messbare Fortschritte bei der Herstellung von kohlenstoffneutralem Stahl hervorhebt. Das Unternehmen investierte in verschiedene Programme zur Senkung der CO2-Emissionen des Hochofens.

Eine Aktiengesellschaft namens Acciaierie D Italia S.p.A. ist im Eisen- und Stahlsektor – Herstellung von Eisen, Stahl und Ferrolegierungen – tätig. Sie wurde 2018 gegründet und hat ihren Sitz in Vle Certosa 239 in Mailand, Lombardei, 20151. Das Unternehmen Acciaierie D Italia S.p.a. ist unter der Nummer IT12410234 registriert. Der Flachstahlproduzent Acciaierie d'Italia wird seine Produktion ab Februar 2023 und 2024 steigern. Acciaierie d'Italia (ADI), ein italienischer integrierter Flachstahlproduzent, informierte SP Commodity Insights am 1. Februar, dass es seine Rohstahlproduktion im Jahr 2023 auf 4 Millionen Tonnen und im Jahr 2024 auf 5 Millionen Tonnen steigern wird. Prognosen von Marktteilnehmern zufolge wurde für 2022 eine Produktion von weniger als 3 Millionen Tonnen erwartet. Früheren Marktquellen zufolge produzierte das Unternehmen mit seinen beiden Hochöfen täglich 10.000 Tonnen Roheisen.

Zu den wichtigsten Unternehmen im Flachstahlmarkt gehören

ul

- Albawardi Steel Industries

- Hebei Puyang Iron and Steel Group

h2

Entwicklungen in der Flachstahlindustrie pDas Unternehmen plant, seine Flachstahlproduktion im September 2023 durch eine Investition von 1,0 Milliarde US-Dollar zu erweitern. Der Industriepark wird eine jährliche Produktionskapazität von rund 1,8 Millionen Tonnen haben und zielt auf Exporte in die meisten globalen Flachstahlmärkte ab.

Im Februar 2023 gab ein Stahlkonsortium die erfolgreiche Einführung einer fortschrittlichen Beschichtungstechnologie bekannt, die die Korrosionsbeständigkeit und Lebensdauer von Flachstählen verbessern und sie somit in Meeres- und Küstenumgebungen einsetzbar machen kann.

Das Forschungsinstitut hat im Juni 2023 eine neue Flachstahllegierungszusammensetzung mit überlegener Hitzebeständigkeit und Wärmeleitfähigkeit vorgestellt, die die Leistung von Stahl für Hochtemperaturanwendungen, wie beispielsweise in der Energieerzeugung, revolutionieren soll. andere.

Volvo hat Pläne für eine Investition im Wert von 1,20 Milliarden Euro (1,22 Milliarden US-Dollar) in ein neues Werk in der Slowakei bekannt gegeben, die im Juli 2022 öffentlich gemacht wurden. Die Fabrik wird irgendwann um das Jahr 2026 die Produktion aufnehmen. Während die Verbreitung von Elektrofahrzeugen die Nachfrage nach Streifen und Hersteller von Coils.

ArcelorMittal startete im März 2021 die Initiative XCarb, um die CO2-Emissionen in der Stahlherstellung zu reduzieren und gleichzeitig kohlenstoffneutralen Stahl zu erreichen. Im Rahmen seiner Bemühungen, die gasförmigen Emissionen aus Hochöfen im Flachproduktbereich zu kontrollieren, investierte der Zulieferer in mehrere Initiativen.

Marktsegmentierung für Flachstahl

h3

Ausblick auf die Produkttypen von Flachstahl ul

h3

Branchenausblick für Flachstahl-Endverbraucher ul

- Automobil- und Transportwesen

- Konsumgüter und Haushaltsgeräte

h3

Regionaler Ausblick für Flachstahl ul

- Asien-Pazifik

- Restlicher Asien-Pazifik-Raum