Marktübersicht für Rechenzentren

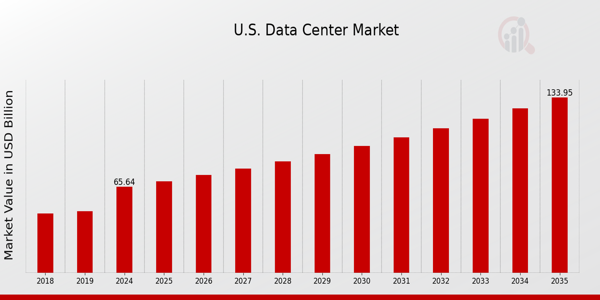

pLaut MRFR-Analyse wird die Größe des Rechenzentrumsmarktes im Jahr 2023 auf 60,81 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Rechenzentrumsmarkt von 65,57 Milliarden US-Dollar im Jahr 2024 auf 150 Milliarden US-Dollar im Jahr 2035 wächst. Die CAGR (Wachstumsrate) des Rechenzentrumsmarktes wird im Prognosezeitraum (2025–2035) voraussichtlich bei etwa 7,82 % liegen.

Wichtige Trends im Rechenzentrumsmarkt hervorgehoben

pDer globale Rechenzentrumsmarkt erlebt aufgrund der steigenden Nachfrage nach Cloud-Computing-Diensten und der Notwendigkeit von Datenspeicherung und -verwaltung ein erhebliches Wachstum. Rechenzentren sind für die effiziente Verarbeitung und Speicherung von Daten unerlässlich, da Unternehmen und Einzelpersonen immer mehr Daten generieren. Die Nachfrage nach diesen Technologien wurde durch das Aufkommen des

Internet der Dinge (IoT) und Big Data Analytics weiter angeheizt. Unternehmen mussten ihre Infrastruktur entsprechend modernisieren. Unternehmen setzen zunehmend auf energieeffiziente Verfahren und erneuerbare Energien, um ihren CO2-Fußabdruck zu reduzieren, da Nachhaltigkeit zu einem entscheidenden Markttreiber geworden ist. Regierungsinitiativen zur Förderung der Energieeffizienz in Technologiesektoren weltweit unterstützen den Übergang zu nachhaltigen Rechenzentren. Eine Chance im globalen Rechenzentrumsmarkt bietet die Implementierung von

Edge Computing, das die Datenverarbeitungsleistung verbessert, indem Berechnungen näher an die Datenquellen gebracht werden. Dies ermöglicht es Unternehmen, ihre Gesamteffizienz zu steigern und Datenanalysen in Echtzeit durchzuführen. Der Markt wächst weiter durch die Weiterentwicklung von Technologien wie künstlicher Intelligenz und maschinellem Lernen, die auch den Weg für intelligente Datenmanagementlösungen ebnen. Die umfassende Einführung von Hybrid- und Multi-Cloud-Umgebungen ist aufgrund der fortschreitenden digitalen Transformation in verschiedenen Branchen unerlässlich geworden. Unternehmen sind außerdem bestrebt, vertrauliche Informationen in einer zunehmend digitalisierten Welt zu schützen, was sich in Trends wie steigenden Investitionen in die Infrastruktur von Rechenzentren und einem Fokus auf die Verbesserung von Datensicherheit und Compliance zeigt.

Abb. 1: Marktübersicht für Rechenzentren

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Rechenzentren

h3

Steigende Nachfrage nach Cloud-Diensten pDie wachsende Nachfrage nach Cloud-Diensten ist ein wichtiger Treiber für die globale Rechenzentrumsbranche. Laut dem Global Cloud Computing Report wird der Cloud-Computing-Markt von 2020 bis 2025 voraussichtlich jährlich um etwa 15 % wachsen und bis 2025 ein Volumen von rund 1 Billion US-Dollar erreichen. Dieser starke Anstieg der Cloud-Nutzung ist vor allem auf die zunehmende Nutzung cloudbasierter Lösungen durch Unternehmen zurückzuführen, die ihre betriebliche Effizienz, Flexibilität und Skalierbarkeit steigern. Unternehmen wie Amazon Web Services, Microsoft Azure und Google Cloud sind Vorreiter dieses Wandels und investieren massiv in neue Rechenzentrumsinfrastrukturen, um die wachsenden Cloud-Service-Kapazitäten zu unterstützen. Da Unternehmen zunehmend ihre Workloads in die Cloud migrieren, wird die Nachfrage nach robusten, belastbaren und energieeffizienten Rechenzentren weiter steigen und erhebliche Investitionen in den globalen Rechenzentrumsmarkt fördern.

Wachstum in der Big-Data-Analyse

pDer Aufstieg der Big-Data-Analyse ist ein weiterer wichtiger Treiber für die globale Rechenzentrumsbranche. Im Jahr 2021 wurde der globale Big-Data-Markt auf rund 210 Milliarden US-Dollar geschätzt, und Prognosen zufolge soll er bis 2027 rund 425 Milliarden US-Dollar erreichen. Dieses signifikante Wachstum unterstreicht die Notwendigkeit verbesserter Datenverarbeitungs- und Speicherkapazitäten, was sich direkt auf Investitionen in Rechenzentren auswirkt. Unternehmen wie IBM und Oracle sind führend in der Entwicklung fortschrittlicher Analysetools und -technologien. Dies wiederum unterstützt den Bedarf an effizienten Rechenzentren, die die sichere und effektive Verarbeitung großer Informationsmengen bewältigen können. Die Dringlichkeit zeitnaher und präziser Erkenntnisse aus Big Data hat Unternehmen dazu veranlasst, in hochmoderne Rechenzentren zu investieren, was das Marktwachstum weiter vorantreibt.

Verstärkter Fokus auf Datensicherheit und Compliance

pDie zunehmenden Bedenken hinsichtlich Datensicherheit und Einhaltung gesetzlicher Vorschriften haben die globale Rechenzentrumsbranche erheblich beeinflusst. In den letzten Jahren wurde für den globalen Markt für Cybersicherheit ein Wachstum von 217 Milliarden US-Dollar im Jahr 2021 auf geschätzte 345 Milliarden US-Dollar im Jahr 2026 prognostiziert. Dies verdeutlicht die dringende Notwendigkeit für Unternehmen, sensible Daten zu schützen und Compliance-Standards einzuhalten. Da Gesetze wie die Datenschutz-Grundverordnung (DSGVO) strenge Datenschutzmaßnahmen vorschreiben, investieren Unternehmen massiv in sichere Rechenzentren mit erweiterten Sicherheitsfunktionen. Führende Unternehmen wie Cisco und Palo Alto Networks bieten innovative Sicherheitslösungen zum Schutz von Rechenzentren vor Cyberbedrohungen an und treiben so die Nachfrage nach sichererer und konformerer Infrastruktur im globalen Rechenzentrumsmarkt voran.

Einblicke in die Marktsegmente Rechenzentren

h3

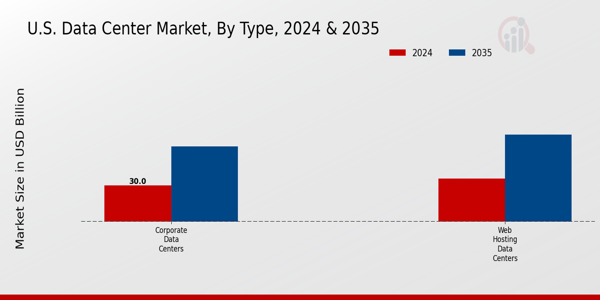

Einblicke in die Markttypen Rechenzentren pDer globale Markt für Rechenzentren zeigt eine vielfältige, nach Typen segmentierte Landschaft mit signifikantem Wachstum über verschiedene Typen hinweg, die unterschiedliche Rollen bei der Unterstützung der digitalen Wirtschaft spielen. Die steigende Nachfrage nach Datenverarbeitungs- und Speicherlösungen treibt das Wachstum in diesem Sektor voran. Im Jahr 2024 wird der Markt für Enterprise-Rechenzentren voraussichtlich einen Wert von 17,5 Milliarden US-Dollar erreichen und bis 2035 voraussichtlich auf rund 37,8 Milliarden US-Dollar wachsen. Enterprise-Rechenzentren dienen in erster Linie großen Unternehmen, die erhebliche Kapazitäten für die Datenspeicherung und -verarbeitung benötigen, was sie für den Unternehmensbetrieb unverzichtbar macht. Sie weisen oft eine hohe Anpassungsfähigkeit auf, um spezifische Geschäftsanforderungen zu erfüllen und tragen so zur Gewährleistung von Datensicherheit und Datenschutz bei, was für Unternehmen, die auf die Einhaltung globaler Vorschriften achten, von größter Bedeutung ist.

Colocation-Rechenzentren werden im Jahr 2024 voraussichtlich einen Wert von 22,0 Milliarden US-Dollar erreichen. Ihr Wert wird bis 2035 voraussichtlich auf etwa 42,5 Milliarden US-Dollar ansteigen, was ihre zentrale Rolle im Rechenzentrums-Ökosystem unterstreicht. Diese Zentren ermöglichen es mehreren Kunden, physischen Raum und Ressourcen gemeinsam zu nutzen, was Flexibilität und Kosteneffizienz bietet. Dies ist attraktiv für Unternehmen, die ihre Investitionsausgaben minimieren und gleichzeitig ihre IT-Infrastrukturen skalieren möchten. Da Unternehmen zunehmend einen hybriden Ansatz verfolgen, wächst die Bedeutung von Colocation-Einrichtungen weiter, da sie eine nahtlose Integration zwischen Cloud- und Vor-Ort-Lösungen ermöglichen.

Hyperscale-Rechenzentren, deren Wert im Jahr 2024 auf 20,0 Milliarden USD geschätzt wurde, werden bis 2035 voraussichtlich rund 50,0 Milliarden USD erreichen. Diese Einrichtungen sind auf effiziente Skalierung und die Verwaltung riesiger Datenmengen ausgelegt und werden typischerweise von großen Technologieunternehmen und Cloud-Service-Anbietern bedient. Hyperscale-Rechenzentren dominieren den Markt aufgrund ihrer betrieblichen Effizienz und ihrer Fähigkeit, die enormen Datenverarbeitungs- und Speicheranforderungen moderner Unternehmen zu unterstützen. Ihr Bau wird durch den wachsenden Trend der digitalen Transformation weltweit vorangetrieben und unterstützt die Verarbeitung von Big Data, künstlicher Intelligenz und maschinellem Lernen.

Managed Data Centers sind zwar kleiner, werden im Jahr 2024 jedoch auf 6,07 Milliarden USD geschätzt und sollen bis 2035 auf rund 19,7 Milliarden USD anwachsen. Sie stellen einen bedeutenden Trend zum Outsourcing des IT-Infrastrukturmanagements dar. Sie bieten Unternehmen den Komfort, ihre IT-Funktionen von Experten verwalten zu lassen, ohne die mit herkömmlichen Rechenzentren verbundenen operativen Komplexitäten. Dieser Trend spiegelt die Marktentwicklung hin zu optimierten Abläufen wider, die es Unternehmen ermöglicht, sich auf ihre Kernaktivitäten zu konzentrieren und gleichzeitig den Rechenzentrumsbetrieb auf Managed Service Provider zu übertragen.

Zusammenfassend lässt sich sagen, dass die Segmentierung des globalen Rechenzentrumsmarktes nach Typ erhebliche Unterschiede in Wachstum und Bedeutung zwischen den verschiedenen Typen aufweist. Jeder Typ adressiert unterschiedliche Geschäftsanforderungen und -chancen, wobei die Kategorien Enterprise, Colocation, Hyperscale und Managed Data Center in besonderem Maße zur allgemeinen Marktdynamik beitragen. Die gegenseitigen Abhängigkeiten und die Nachfrage nach diesen verschiedenen Typen offenbaren Trends, die die Zukunft der Rechenzentrumsbranche weltweit prägen werden, während sie sich an die sich entwickelnde technologische Landschaft und den zunehmenden Datenverkehr anpasst.

Abb. 2: Einblicke in den Markt für Rechenzentren

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Endnutzung des Marktes für Rechenzentren

pDer globale Markt für Rechenzentren wird bis 2024 voraussichtlich einen Wert von 65,57 Milliarden US-Dollar erreichen, was das robuste Wachstumspotenzial dieser Branche verdeutlicht. Dieser Markt kann nach Endnutzung in verschiedene Sektoren segmentiert werden, die jeweils eine wichtige Rolle bei der Steigerung der Nachfrage nach Rechenzentrumsdiensten spielen. Der IT- und Telekommunikationssektor dominiert weiterhin, da der kontinuierliche Fortschritt in Technologie und Kommunikationsnetzwerken erhebliche Datenspeicher- und -verarbeitungskapazitäten erfordert. Darüber hinaus stellt der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) einen erheblichen Marktanteil dar, da Finanzinstitute ein sicheres und effizientes Datenmanagement benötigen, um ihre Geschäftstätigkeit und die Einhaltung gesetzlicher Vorschriften zu unterstützen. Der öffentliche Sektor setzt zunehmend auf Rechenzentren, um die Effizienz öffentlicher Dienste zu steigern und die nationale Sicherheit zu gewährleisten. Dies unterstreicht die Bedeutung einer robusten Dateninfrastruktur. Das Gesundheitswesen hat sich aufgrund des steigenden Bedarfs an elektronischen Patientenakten und Datenmanagementlösungen für eine nahtlose Patientenversorgung zu einem wichtigen Marktteilnehmer entwickelt. Auch der Einzelhandel entwickelt sich mit der digitalen Transformation weiter, wobei Rechenzentren für die Bestandsverwaltung, die Verbesserung des Kundenerlebnisses und die Unterstützung von E-Commerce-Plattformen von entscheidender Bedeutung sind.

Einblicke in die Markteinführung von Rechenzentren strongEinblicke in den Servicemarkt für Rechenzentren

Der globale Rechenzentrumsmarkt, insbesondere im Servicesegment, verzeichnet ein robustes Wachstum und eine starke Entwicklung und positioniert sich als kritischer Bestandteil moderner IT-Infrastrukturen. Bis 2024 wird der Gesamtmarkt voraussichtlich einen Wert von 65,57 Milliarden US-Dollar erreichen, was eine stetige Nachfrage nach effizienten Datenmanagementlösungen weltweit widerspiegelt. Das Servicesegment umfasst verschiedene Angebote, darunter Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS). Infrastructure as a Service (IaaS) beispielsweise bietet Unternehmen skalierbare Ressourcen und ermöglicht so Kosteneffizienz und Flexibilität, was für Unternehmen, die sich an veränderte Technologielandschaften anpassen, unerlässlich ist. Platform as a Service spielt eine grundlegende Rolle bei der Optimierung von Anwendungsentwicklungsprozessen, der schnellen Bereitstellung und der Verkürzung der Markteinführungszeit neuer Anwendungen. Gleichzeitig gewinnt Software as a Service (SaaS) bei Unternehmen, die leicht zugängliche, abonnementbasierte Softwarelösungen suchen und so die Gesamtproduktivität steigern, weiter an Bedeutung. Diese Segmentierung des globalen Marktes für Rechenzentren steigert nicht nur die Betriebseffizienz, sondern entspricht auch Markttrends, die Automatisierung und Cloud Computing in den Vordergrund stellen, und positioniert den globalen Markt für Rechenzentren als zentralen Akteur auf dem Weg zur digitalen Transformation.

Regionale Einblicke in den Markt für Rechenzentren

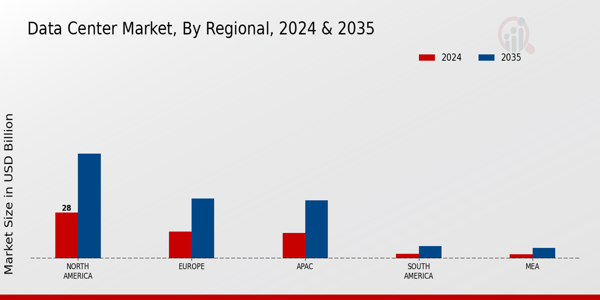

Der globale Markt für Rechenzentren verzeichnet in verschiedenen Regionen ein starkes Wachstum. Der Marktwert wird im Jahr 2024 auf 65,57 Milliarden US-Dollar geschätzt und soll bis 2035 150 Milliarden US-Dollar erreichen. In Nordamerika wird von einer bemerkenswerten Bewertung von 28 Milliarden US-Dollar im Jahr 2024 ausgegangen, die bis 2035 auf 64 Milliarden US-Dollar steigen soll, was die Marktdominanz des Marktes bestätigt. Europa folgt dicht dahinter mit einer Bewertung von 16,5 Milliarden US-Dollar im Jahr 2024 und einem Wachstum auf 36,5 Milliarden US-Dollar im Jahr 2035, was seine bedeutende Rolle bei der Entwicklung der Rechenzentrumsinfrastruktur unterstreicht. APAC, das 2024 auf 15,5 Milliarden US-Dollar geschätzt wurde, wird bis 2035 auf 35,5 Milliarden US-Dollar wachsen, was die steigende Nachfrage nach Datendiensten in schnell wachsenden Volkswirtschaften widerspiegelt. Südamerika und MEA weisen zunächst kleinere Marktgrößen auf, mit 3,0 Milliarden US-Dollar bzw. 2,6 Milliarden US-Dollar im Jahr 2024, werden jedoch bis 2035 voraussichtlich auf 7,5 Milliarden US-Dollar bzw. 6,5 Milliarden US-Dollar wachsen. Dieses unterschiedliche Wachstum in den Regionen verdeutlicht unterschiedliche Trends, die von der Einführung neuer Technologien, der zunehmenden Internetdurchdringung und strategischen Investitionen in Cloud- und Datendienste beeinflusst werden, die den Gesamtumsatz des globalen Rechenzentrumsmarktes bestimmen. Die nordamerikanischen und europäischen Märkte haben einen erheblichen Einfluss auf Datenverwaltung und -konformität. Gleichzeitig bietet die Region Asien-Pazifik aufgrund ihrer rasanten digitalen Transformation neue Chancen und ist damit eine entscheidende Region innerhalb der Segmentierung des globalen Rechenzentrumsmarktes.

Abb. 3: Regionale Einblicke in den Rechenzentrumsmarkt

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Wichtige Akteure und Wettbewerbseinblicke im Rechenzentrumsmarkt

pDer globale Rechenzentrumsmarkt ist ein sich rasant entwickelndes und hart umkämpftes Umfeld, das durch kontinuierliche Innovation, strategische Partnerschaften und die wachsende Nachfrage nach Datenverarbeitungskapazitäten aus verschiedenen Sektoren gekennzeichnet ist. Da Unternehmen der digitalen Transformation zunehmend Priorität einräumen, ist der Bedarf an effizienten und skalierbaren Rechenzentrumslösungen stark gestiegen. Faktoren wie die zunehmende Bereitstellung von Cloud-Computing-Diensten, der wachsende Bedarf an verbesserter Datenspeicherung und die Betonung der Senkung der Betriebskosten haben zu einem dynamischen Umfeld geführt, in dem wichtige Akteure kontinuierlich danach streben, ihre Angebote zu verbessern. Der Markt ist nach Servicetyp, Bereitstellung und Geografie segmentiert, was die unterschiedlichen Ansätze verschiedener Unternehmen verdeutlicht, um spezifische regionale Bedürfnisse zu erfüllen. Um die Wettbewerbseinblicke in diesem Bereich zu verstehen, müssen die Stärken, Schwächen, Marktpräsenz und Zukunftsstrategien der wichtigsten Akteure analysiert werden, die die Branche prägen. IBM hat mit seinem umfassenden Serviceangebot, das Hybrid-Cloud-Lösungen und erweiterte Analysen umfasst, eine bedeutende Präsenz auf dem globalen Rechenzentrumsmarkt. Die Infrastrukturdienste des Unternehmens und sein Fokus auf KI-gesteuertes Datenmanagement verschaffen ihm einen Wettbewerbsvorteil, wenn Organisationen ihre Abläufe optimieren möchten. Die Stärken von IBM liegen in seiner langjährigen Expertise im IT-Bereich und seinen tiefgreifenden Branchenkenntnissen, wodurch das Unternehmen auf eine große Bandbreite von Kundenbedürfnissen eingehen kann.

Die erheblichen Investitionen des Unternehmens in Forschung und Entwicklung ermöglichen es ihm, an der Spitze des technologischen Fortschritts zu bleiben und gleichzeitig die Kundenbindung zu verbessern. Durch strategische Kooperationen und Akquisitionen hat IBM seine globale Präsenz gestärkt und bietet zuverlässige Rechenzentrumslösungen mit Fokus auf Sicherheit, Skalierbarkeit und Effizienz für verschiedene Branchen. Alibaba Cloud ist ein bedeutender Akteur auf dem globalen Rechenzentrumsmarkt und bekannt für seine Cloud-Computing-Lösungen und sein umfangreiches Serviceangebot, das auf die Bedürfnisse verschiedener Unternehmen zugeschnitten ist. Das Unternehmen hat seine Rechenzentrumspräsenz in zahlreichen Regionen weltweit erfolgreich ausgebaut und bietet Unternehmen, die Cloud-Technologie nutzen möchten, eine robuste Infrastruktur. Das Angebot von Alibaba Cloud umfasst eine Reihe wichtiger Produkte wie Elastic Compute Service, Apsara Stack und verschiedene Datenanalysetools, die Unternehmen bei ihrer digitalen Transformation unterstützen. Zur Stärkung seiner Marktposition hat das Unternehmen strategische Fusionen und Akquisitionen getätigt, die seine technologischen Fähigkeiten erweitern und sein Serviceportfolio erweitern. Darüber hinaus legt Alibaba Cloud großen Wert auf Innovation durch ein starkes Engagement in Forschung und Entwicklung. Dadurch positioniert sich das Unternehmen gut im Wettbewerb mit anderen großen Akteuren und erfüllt gleichzeitig die steigenden Anforderungen internationaler Kunden nach zuverlässigen und skalierbaren Rechenzentrumsdiensten.

Zu den wichtigsten Unternehmen im Rechenzentrumsmarkt gehören

ul

h2

Entwicklungen im Rechenzentrumsmarkt pDie jüngsten Entwicklungen im globalen Rechenzentrumsmarkt waren bedeutend und verdeutlichen die kontinuierliche Weiterentwicklung und Expansion wichtiger Akteure. Im September 2023 gab Digital Realty die Übernahme eines Rechenzentrums in Dallas, Texas, bekannt und erweitert damit seine Servicekapazitäten in einem bedeutenden Markt. Darüber hinaus eröffnete Amazon Web Services neue Regionen im asiatisch-pazifischen Raum und trug damit der wachsenden Nachfrage nach Cloud-Diensten in der Region Rechnung. Im August 2023 schloss Equinix die Übernahme einer Interconnection-Plattform ab und stärkte damit seine globale Reichweite und sein Serviceangebot. Das Marktwachstum wird auch durch IBMs Investitionen in KI-gestützte Rechenzentrumslösungen zur Verbesserung der Betriebseffizienz unterstrichen. Gleichzeitig meldete Alibaba Cloud steigende Umsätze mit Rechenzentrumsdienstleistungen und führte den Erfolg auf eine Zunahme der weltweiten Initiativen zur digitalen Transformation zurück. In den letzten Jahren verzeichnete der globale Rechenzentrumsmarkt ein beispielloses Wachstum, angetrieben durch den gestiegenen Datenverbrauch und den Aufstieg von Cloud-Diensten. Große Unternehmen wie Google und Microsoft erweiterten ihre Infrastrukturen kontinuierlich, um Kundenbedürfnisse zu erfüllen und die Leistung zu verbessern. Die Marktentwicklung deutet auf eine starke Nachfrage nach Innovation und Infrastrukturentwicklung als Reaktion auf die sich schnell digitalisierende Wirtschaft hin.

Einblicke in die Marktsegmentierung von Rechenzentren

h3

Ausblick auf die Markttypen von Rechenzentren ul

h3

Ausblick auf die Endnutzung des Rechenzentrumsmarktes ul

h3

Ausblick auf die Markteinführung von Rechenzentren ul

h3

Ausblick auf den Markt für Rechenzentrumsdienste ul

h3

Regionaler Ausblick für den Rechenzentrumsmarkt ul