Überblick über den globalen Markt für Luftfahrtsoftware

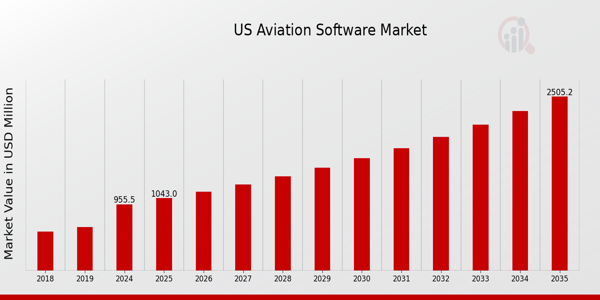

Die Marktgröße für Luftfahrtsoftware wurde im Jahr 2024 auf 4,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt für Luftfahrtsoftware von 4,97 Milliarden US-Dollar im Jahr 2025 auf 10,93 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,15 % im Prognosezeitraum (2025–2034) entspricht. Steigendes Interesse an Online-Diensten und Fortschritte in der Luftfahrtmotorenindustrie sind die wichtigsten Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Luftfahrtsoftware

Die wachsende Nachfrage der Flugzeugflotten nach fortschrittlicher MRO treibt das Marktwachstum voran

Die Markt-CAGR für Flugzeuge wird durch die wachsende Zahl von Personen bestimmt, die in die Luft fliegen. Überall arbeiten Fluglinien daran, ihre Flugzeugflotte zu vergrößern. Der Einsatz zusätzlicher Flugzeuge wird den Markt im nächsten Jahrzehnt ankurbeln. Aufgrund der steigenden Nachfrage nach Flugreisen und einer wachsenden Flugzeugflotte wird erwartet, dass die MRO-Branche im nächsten Jahrzehnt stetig wächst. Etwa 30 % der Betriebskosten einer Fluggesellschaft fließen in MRO-Software für die Luftfahrt. Der Markt könnte wachsen, wenn die steigenden Passagierzahlen anhalten, da sich die meisten Flugzeugwartungskosten auf die Triebwerke konzentrieren.

Darüber hinaus können Flugzeugzellen-, Komponenten- und Linienwartung in ähnlicher Weise zur Aufteilung der Wartungskosten der Betreiber beitragen. Da die Wartung ihrer Flugzeuge nun oberste Priorität hat, können Fluggesellschaften zwischen verschiedenen Erstausrüstern, unabhängigen Wartungs-, Reparatur- und Überholungsbetrieben sowie Einzelteillieferanten wählen. Verschiedene Flugzeugbetreiber nutzen MRO-Softwaresysteme für die Luftfahrt, um papierlose Abläufe zu ermöglichen, Wartungsdurchlaufzeiten (TATs) zu verkürzen und vorausschauende Wartung durchzuführen. Anstelle von Erstausrüstern oder Fluggesellschaften machen MRO-Unternehmen den Großteil der MRO-Softwarenutzer aus. MRO-Unternehmen nutzen in letzter Zeit softwarebasierte MRO-Ansätze, um ihre Kunden besser bedienen zu können. Die zunehmende Anzahl von MROs, die gebaut werden, um den Anforderungen einer wachsenden Luftflotte gerecht zu werden, treibt die Expansion der Branche voran.

Der Middle Georgia Regional Airport in Macon, Georgia, beherbergt beispielsweise die neueste Wartungs-, Reparatur- und Überholungsanlage (MRO) der MHI RJ Aviation Group (MHIRJ) und erweitert damit die Präsenz des Unternehmens auf dem nordamerikanischen Markt. Darüber hinaus wurde Phase 1 des West Virginia Service Center-Erweiterungsprojekts des MRO-Dienstleisters im Oktober 2022 abgeschlossen. Daher wird erwartet, dass die Nachfrage nach Luftfahrtsoftware im gesamten Prognosezeitraum aufgrund der wachsenden Flugzeugflotte steigen wird. Der treibende Faktor ist also der Umsatz mit Luftfahrtsoftware-Markt.

Einblicke in das Marktsegment für Luftfahrtsoftware

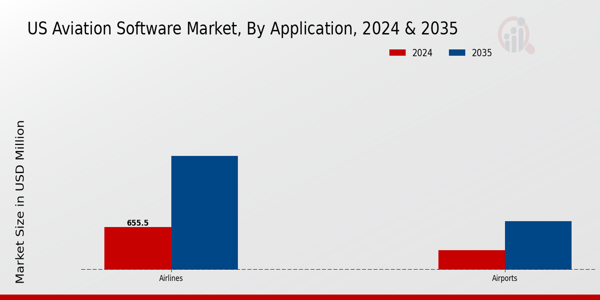

Einblicke in Luftfahrtsoftwareanwendungen

Die Marktsegmentierung für Luftfahrtsoftware umfasst, basierend auf der Anwendung, Flughäfen und Fluggesellschaften. Im Jahr 2022 lag das Segment der Fluggesellschaften umsatzmäßig an der Spitze des Marktes für Luftfahrtsoftware, da viele Betreiber ihre Wartungsarbeiten an andere Unternehmen vergeben. Daher wird erwartet, dass dieser Markt moderat wachsen wird. Der weltweite Anstieg des Flugverkehrs und des Luftfrachtvolumens sind die Haupttreiber dieses Marktsegments. Für die Verbreitung von Flugzeugen ist in erster Linie der Ausbau der Billigflieger verantwortlich.

Abbildung 1: Markt für Luftfahrtsoftware nach Anwendung, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in Luftfahrtsoftwaretypen

Die Marktsegmentierung für Luftfahrtsoftware, basierend auf dem Softwaretyp, umfasst Managementsoftware, Analysesoftware, Designsoftware, Simulationssoftware und MRO-Software. Es wird erwartet, dass sich der MRO-Softwaresektor im prognostizierten Zeitraum mit einer jährlichen Wachstumsrate von 9,15 % entwickelt und den größten Marktanteil ausmacht, was vor allem auf die wachsende Zahl von Flugzeugen zurückzuführen ist, die von Fluggesellschaften und Frachtunternehmen eingesetzt werden. Die Nachfrage nach MRO-Diensten stieg, als die Reisebeschränkungen aufgehoben wurden und die Fluggesellschaften mit der Wiederbelebung ihrer Flotten begannen.

Regionale Einblicke in die Luftfahrtsoftware

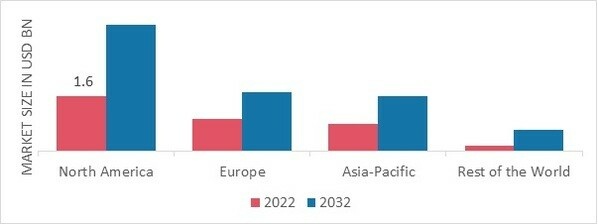

Die Studie bietet nach Regionen gegliederte Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Luftfahrtsoftware wird diesen Markt dominieren, da viele Flugzeuge wahrscheinlich die Nachfrage nach Software für Wartung, Reparatur und Überholung (MRO) erhöhen. Darüber hinaus ist ein Einbruch in dieser Region aufgrund der strengen Sicherheitsgesetze und Beschränkungen in der Luftfahrtindustrie äußerst schwierig.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL VON LUFTFAHRTSOFTWARE NACH REGIONEN 2022 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Luftfahrtsoftware hat aufgrund der gestiegenen Nachfrage nach Flugreisen den zweitgrößten Marktanteil. Darüber hinaus hielt der deutsche Markt für Luftfahrtsoftware den größten Marktanteil und der britische Markt für Luftfahrtsoftware war der am schnellsten wachsende Markt in der europäischen Region.

Es wird erwartet, dass der Markt für Luftfahrtsoftware im asiatisch-pazifischen Raum von 2023 bis 2032 mit der schnellsten jährlichen Wachstumsrate wachsen wird. Dies ist auf die Digitalisierung zurückzuführen, die die technischen Aussichten der Luftfahrtindustrie verbessert und ein effizienteres Basismanagement, Betriebsmanagement und Linienmanagement ermöglicht. Daher ist für die absehbare Zukunft mit erhöhten Expansionsraten zu rechnen. Darüber hinaus hielt der chinesische Markt für Luftfahrtsoftware den größten Marktanteil und der indische Markt für Luftfahrtsoftware war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Luftfahrtsoftware – wichtige Marktteilnehmer Wettbewerbseinblicke

Führende Marktteilnehmer investieren stark in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Luftfahrtsoftware noch stärker wächst. Marktteilnehmer unternehmen außerdem verschiedene strategische Aktivitäten, um ihre Präsenz zu erweitern. Zu wichtigen Marktentwicklungen gehören die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und steigenden Marktklima zu expandieren und zu bestehen, muss die Luftfahrtsoftwarebranche kostengünstige Produkte anbieten.

Die Herstellung vor Ort zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die Hersteller in der Luftfahrtsoftwarebranche anwenden, um Kunden zu profitieren und den Marktsektor zu vergrößern. In den letzten Jahren hat die Luftfahrtsoftwareindustrie einige der bedeutendsten technologischen Fortschritte erzielt. Große Akteure auf dem Markt für Luftfahrtsoftware, darunter GE Aviation (USA), Rolls-Royce (Großbritannien), Pratt und Whitney (USA), Lufthansa Technik (Deutschland), Safran Aircraft Engines (Paris), SIA Engineering Company (Singapur), Air France Industries KLM Engineering and Maintenance (Frankreich), MTU Aero Engines (Deutschland), ST Aerospace (Singapur), Delta Tech-Ops (USA) und andere, versuchen, die Marktnachfrage zu steigern Investitionen in Forschungs- und Entwicklungsaktivitäten.

GE Aerospace ist der Industriestandard für Strahl- und Turboprop-Triebwerke und andere integrierte Systeme für Flugzeuge in den Märkten Zivil, Militär, Allgemeine Luftfahrt und Allgemeine Luftfahrt. Der Aufbau einer Zivilisation, die Generationen überdauern kann, ist eine Herausforderung, der wir uns gerne stellen. In den letzten 70 Jahren haben GE Aerospace und seine Tochtergesellschaften Triebwerke in mehr als 40.000 zivile und 26.000 militärische Flugzeuge eingebaut. Im April 2023 unterzeichneten GE Aerospace und Lockheed Martin eine weltweite Vereinbarung für GE Aerospace zur Bereitstellung von Wartungs- und Reparaturdiensten für die Avionik- und Stromversorgungssysteme der F-35. Chris Newman, leitender Programmmanager der F-35 bei GE Aerospace, sagt, dass das Unternehmen immer noch großen Wert auf die Zuverlässigkeit und Einsatzbereitschaft des Flugzeugs legt.

Pratt Whitney ist konkurrenzlos in der Herstellung und Wartung von Triebwerken für Jets, Hubschrauber und Hilfstriebwerke. Pratt Whitney ist führend in der Entwicklung, Herstellung und Wartung von Flugzeugtriebwerken und Hilfsantriebssystemen für Verkehrs-, Militär- und Geschäftsflugzeuge. Im Jahr 2020 betrug der Nettoumsatz des Unternehmens 17,2 Milliarden US-Dollar und der Hauptsitz des Unternehmens befindet sich in East Hartford, Connecticut. Die Raytheon Technologies Corporation besteht aus vier separaten Unternehmen, darunter Pratt Whitney ist ein Teil. Mehr als 25 % aller Passagierflotten auf Hauptstrecken weltweit werden von Pratt Whitneys große Verkehrsmotoren. Mit Hilfe seiner Partner bei International Aero Engines und der Engine Alliance entwickelt das Unternehmen ständig neue Triebwerke, um den zukünftigen Anforderungen der Luftfahrtindustrie gerecht zu werden. Pratt Whitney kann auf eine beeindruckende Geschichte der Lieferung modernster Motoren an 29 Militärs weltweit zurückblicken. Die F-15 Eagle, die F-16 Fighting Falcon, die F-22 Raptor und die F-35 Lightning II sind nur einige der Frontflugzeuge, die von unseren Militärtriebwerken angetrieben werden. Wir liefern auch Motoren für den Militärtransporter C-17 Globe Master III und den KC-46 von Boeing, den neuen Lufttransporttanker der US-Luftwaffe. Im März 2023 trat Mitsubishi Heavy Industries Aero Engines Ltd. (MHIAEL), eine Tochtergesellschaft der japanischen Aero Engine Corporation, der Pratt Das Whitney GTFTM MRO-Netzwerk ist seine zweite aktive Einrichtung in Japan und die elfte insgesamt. MHIAEL hat seinen ersten PW1100G-JM-Motor in seinem Werk in Komaki, Japan, vorgestellt. MHIAEL ist ein Pratt Whitney-Wartungspartner seit dem Wasp-Motor und zuletzt den PW4000- und V2500-Motoren.

Zu den wichtigsten Unternehmen auf dem Markt für Luftfahrtsoftware gehören:

- GE Aviation (USA)

- Rolls-Royce (Großbritannien)

- Pratt und Whitney (USA)

- Lufthansa Technik (Deutschland)

- Safran Aircraft Engines (Paris)

- SIA Engineering Company (Singapur)

- Air France Industries KLM Engineering and Maintenance (Frankreich)

- MTU Aero Engines (Deutschland)

- ST Aerospace (Singapur)

- Delta Tech-Ops (USA)

Entwicklungen in der Luftfahrtsoftwarebranche Zum Beispiel März 2023 GE Aerospace hat angekündigt, dass die nächste Generation seines Rotor Analysis Diagnostic System (RADS) mit der Erprobung bei zivilen und militärischen Kunden begonnen hat. Indem es den Betreibern die Durchführung von Rotorverfolgungs- und Auswuchtverfahren sowie Diagnosen in weniger Flügen erleichtert, wird das RADS-NG (nächste Generation) die Pilotenzeit minimieren und Treibstoff sparen.

Zum Beispiel März 2023 Pratt Whitney Canada (WC), eine Abteilung von Pratt Whitney gab bekannt, dass es eine Vereinbarung mit dem Hubschrauberhändler Rotortrade unterzeichnet hat, um die Anzahl der Hubschraubermotoren zu erhöhen, die jährlich für das Certified Pre-Owned (CPO) Engine Program angemeldet werden.

Zum Beispiel Januar 2023 Lufthansa Technik nutzt Swiss Aviation Software (Swiss-AS) als Teil eines Digital Tech Ops Ecosystems, um die digitale Transformation des technischen Anlagenbetriebs der Luftfahrtindustrie voranzutreiben. In einem kürzlich erfolgten Deal hat Lufthansa die Beteiligung von Swiss International Air Lines an Swiss-AS übernommen.

Marktsegmentierung für Luftfahrtsoftware

Ausblick auf Luftfahrtsoftwareanwendungen

- Flughäfen

- Fluggesellschaften

Aviation Software Type Outlook

- Verwaltungssoftware

- Analysesoftware

- Design-Software

- Simulationssoftware

- MRO-Software

Regionaler Ausblick für Luftfahrtsoftware

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika