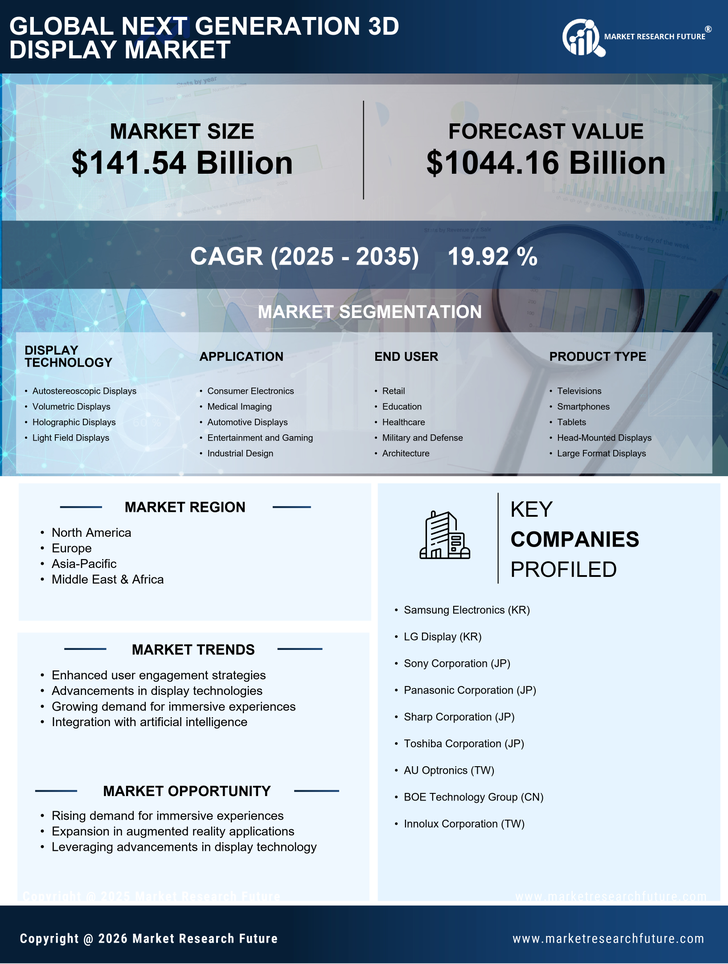

Marktsegmentierung für die nächste Generation von 3D-Displays

Markt für die nächste Generation von 3D-Displays nach Display-Technologie (Milliarden USD, 2019-2032)

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays nach Anwendung (Milliarden USD, 2019-2032)

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays nach Endbenutzer (Milliarden USD, 2019-2032)

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays nach Produkttyp (Milliarden USD, 2019-2032)

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays nach Benutzerinteraktion (Milliarden USD, 2019-2032)

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays nach Region (Milliarden USD, 2019-2032)

Nordamerika

Europa

Südamerika

Asien-Pazifik

Mittlerer Osten und Afrika

Regionale Aussichten für den Markt der nächsten Generation von 3D-Displays (Milliarden USD, 2019-2032)

Aussichten für Nordamerika (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in Nordamerika nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in Nordamerika nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in Nordamerika nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in Nordamerika nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in Nordamerika nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays in Nordamerika nach regionalem Typ

USA

Kanada

Aussichten für die USA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in den USA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in den USA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in den USA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in den USA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in den USA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR KANADA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in KANADA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in KANADA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in KANADA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in KANADA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in KANADA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Aussichten für Europa (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in Europa nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in Europa nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in Europa nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in Europa nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in Europa nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays in Europa nach regionalem Typ

Deutschland

Vereinigtes Königreich

Frankreich

Russland

Italien

Spanien

Rest von Europa

AUSSICHTEN FÜR DEUTSCHLAND (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in DEUTSCHLAND nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in DEUTSCHLAND nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in DEUTSCHLAND nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in DEUTSCHLAND nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in DEUTSCHLAND nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR DAS VEREINIGTE KÖNIGREICH (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im VEREINIGTEN KÖNIGREICH nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im VEREINIGTEN KÖNIGREICH nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im VEREINIGTEN KÖNIGREICH nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im VEREINIGTEN KÖNIGREICH nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im VEREINIGTEN KÖNIGREICH nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR FRANKREICH (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in FRANKREICH nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in FRANKREICH nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in FRANKREICH nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in FRANKREICH nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in FRANKREICH nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR RUSSLAND (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in RUSSLAND nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in RUSSLAND nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in RUSSLAND nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in RUSSLAND nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in RUSSLAND nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR ITALIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in ITALIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in ITALIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in ITALIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in ITALIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in ITALIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR SPANIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in SPANIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in SPANIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in SPANIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in SPANIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in SPANIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR DEN REST VON EUROPA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im REST VON EUROPA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im REST VON EUROPA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im REST VON EUROPA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im REST VON EUROPA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im REST VON EUROPA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Aussichten für den APAC-Raum (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays im APAC-Raum nach regionalem Typ

China

Indien

Japan

Südkorea

Malaysia

Thailand

Indonesien

Rest von APAC

AUSSICHTEN FÜR CHINA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in CHINA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in CHINA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in CHINA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in CHINA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in CHINA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR INDIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in INDIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in INDIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in INDIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in INDIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in INDIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR JAPAN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in JAPAN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in JAPAN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in JAPAN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in JAPAN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in JAPAN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR SÜDKOREA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in SÜDKOREA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in SÜDKOREA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in SÜDKOREA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in SÜDKOREA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in SÜDKOREA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR MALAYSIA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in MALAYSIA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in MALAYSIA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in MALAYSIA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in MALAYSIA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in MALAYSIA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR THAILAND (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in THAILAND nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in THAILAND nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in THAILAND nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in THAILAND nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in THAILAND nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR INDONESIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in INDONESIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in INDONESIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in INDONESIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in INDONESIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in INDONESIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR DEN REST VON APAC (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im REST VON APAC nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im REST VON APAC nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im REST VON APAC nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im REST VON APAC nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im REST VON APAC nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Aussichten für Südamerika (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in Südamerika nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in Südamerika nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in Südamerika nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in Südamerika nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in Südamerika nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays in Südamerika nach regionalem Typ

Brasilien

Mexiko

Argentinien

Rest von Südamerika

AUSSICHTEN FÜR BRASILIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in BRASILIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in BRASILIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in BRASILIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in BRASILIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in BRASILIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR MEXIKO (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in MEXIKO nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in MEXIKO nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in MEXIKO nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in MEXIKO nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in MEXIKO nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR ARGENTINIEN (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in ARGENTINIEN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in ARGENTINIEN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in ARGENTINIEN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in ARGENTINIEN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in ARGENTINIEN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR DEN REST VON SÜDAMERIKA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im REST VON SÜDAMERIKA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im REST VON SÜDAMERIKA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im REST VON SÜDAMERIKA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im REST VON SÜDAMERIKA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im REST VON SÜDAMERIKA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Aussichten für den MEA-Raum (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

Markt für die nächste Generation von 3D-Displays im MEA-Raum nach regionalem Typ

GCC-Länder

Südafrika

Rest von MEA

AUSSICHTEN FÜR GCC-LÄNDER (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in GCC-LÄNDERN nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in GCC-LÄNDERN nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in GCC-LÄNDERN nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in GCC-LÄNDERN nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in GCC-LÄNDERN nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR SÜDAFRIKA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays in SÜDAFRIKA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays in SÜDAFRIKA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays in SÜDAFRIKA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays in SÜDAFRIKA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays in SÜDAFRIKA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion

AUSSICHTEN FÜR DEN REST VON MEA (Milliarden USD, 2019-2032)

Markt für die nächste Generation von 3D-Displays im REST VON MEA nach Display-Technologie-Typ

Autostereoskopische Displays

Volumetrische Displays

Holographische Displays

Lichtfeld-Displays

Markt für die nächste Generation von 3D-Displays im REST VON MEA nach Anwendungstyp

Unterhaltungselektronik

Medizinische Bildgebung

Automotive Displays

Unterhaltung und Gaming

Industriedesign

Markt für die nächste Generation von 3D-Displays im REST VON MEA nach Endbenutzertyp

Einzelhandel

Bildung

Gesundheitswesen

Militär und Verteidigung

Architektur

Markt für die nächste Generation von 3D-Displays im REST VON MEA nach Produkttyp

Fernseher

Smartphones

Tablets

Head-Mounted Displays

Großformatige Displays

Markt für die nächste Generation von 3D-Displays im REST VON MEA nach Benutzerinteraktionstyp

Passive 3D-Systeme

Aktive 3D-Systeme

Gestenbasierte Interaktion

Berührungslose Interaktion