What is the current valuation of the Vendor Risk Management Market?

As of 2024, the Vendor Risk Management Market was valued at 6.458 USD Billion.

What is the projected market size for the Vendor Risk Management Market by 2035?

The market is projected to reach 21.71 USD Billion by 2035.

What is the expected CAGR for the Vendor Risk Management Market during the forecast period?

The expected CAGR for the Vendor Risk Management Market from 2025 to 2035 is 11.65%.

Which companies are considered key players in the Vendor Risk Management Market?

Key players in the market include RiskLens, LogicManager, RSA Security, MetricStream, ProcessUnity, SailPoint, CyberGRX, and Venminder.

How are the components of the Vendor Risk Management Market segmented?

The market is segmented by component into Solutions and Services, both valued at 10.855 USD Billion.

What are the specific valuations for the solutions segment in the Vendor Risk Management Market?

The solutions segment includes Assessment Management at 6.56 USD Billion, Quality Management at 7.06 USD Billion, and Contract Management at 8.09 USD Billion.

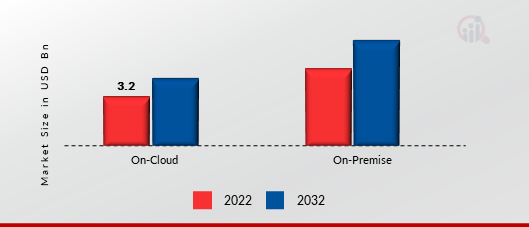

What is the valuation of the Vendor Risk Management Market by deployment type?

By deployment type, the On-Cloud segment is valued at 8.12 USD Billion, while the On-Premise segment is valued at 13.59 USD Billion.

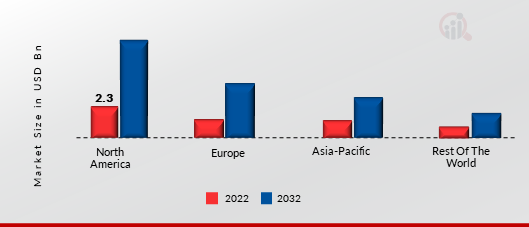

How does the Vendor Risk Management Market's growth compare to previous years?

The market's growth appears robust, with a significant increase from 6.458 USD Billion in 2024 to a projected 21.71 USD Billion by 2035.

What factors are driving the growth of the Vendor Risk Management Market?

Factors driving growth may include increasing regulatory requirements and the need for enhanced risk management solutions.

What trends are expected to shape the Vendor Risk Management Market in the coming years?

Trends likely to shape the market include advancements in technology and a growing emphasis on comprehensive vendor assessments.