全球给水和废水管道市场概览

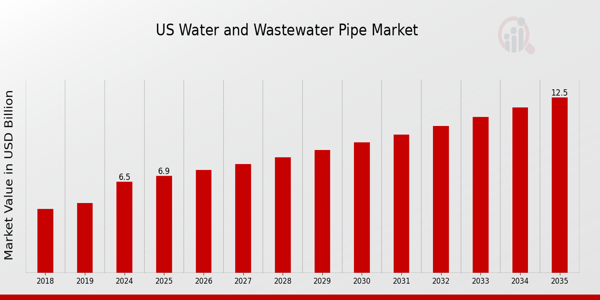

2023年给水和废水管道市场规模估值为336亿美元。给水和废水管道市场材料类型预计将从2024年的357.8亿美元增长到2032年的555亿美元,在预测期内(2024年至2032年)复合年增长率(CAGR)为5.64%。许多行业用水需求的增加、高投资排水项目的批准、人口增长、城市化和工业化是促进市场增长的关键市场驱动力。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

给排水管道市场趋势

城市生活的基本必需品包括获得充足且可靠的水和卫生设施,包括废水管理,以及廉价的住房、良好的健康状况和可持续的环境。由于人口增长(特别是在大都市地区)以及工业的增长,给水和废水管道存在巨大的市场潜力。人们渴望改善大都市地区的住房选择、食品和更好的基础设施,以适应不断增长的人口,这推动了市场扩张,并支持了建筑业和农业。此外,由于经济加速增长和进一步增强经济的需求,各国政府正在启动水和废水管理项目,从而促进市场扩张。

由于水基础设施投资增加和海水淡化设施增加,供水和废水管道系统市场正在扩大。对于每个国家来说,建筑业仍然是一个重要的经济部门。对于亚洲、北美和中东国家来说尤其如此。为了提高国家的经济表现,地方政府也在加快建设项目的进度。然而,受疫情影响,2020年全球建筑业务大幅下滑。然而,由于政府支出增加以及私人承包商之间伙伴关系和合作的扩大,2021 年出现了有希望的复苏。此外,推动供水和卫生管道(尤其是塑料供水和废水管道)出货量的一个主要因素是城市人口的快速增长以及商业和住宅区基础设施的发展。

预计市场参与者的核心机会将来自水和废水管理投资的增加。工业、家庭和农业中未经处理的废水排放是一个普遍存在的问题,有效的废水管理仍然是亚太地区、中东和非洲等地区的一项挑战。大多数污水未经处理仍然流入亚洲各地的湖泊、河流、海洋和沿海地区。据联合国儿童基金会称,只有 75% 的印度尼西亚人能够获得完整的卫生设施和水。为了确保供水行业不被抛在后面,政府投入了大量资金建设合适的净水基础设施。未来几年,预计印度尼西亚耗资19亿美元的供水和废水处理系统项目将增加卫生管道的使用。因此,推动了给水和废水管道市场的收入。

给排水管道市场细分洞察

给水和废水管道材料类型见解

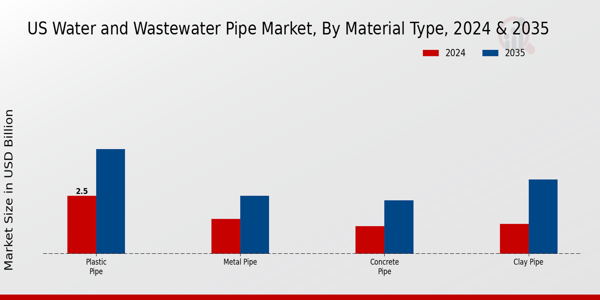

根据材料类型,给排水管市场细分包括塑料管、金属管、混凝土管和粘土管。 2022年,塑料管道将占据市场主导地位。由于塑料给水和废水管道比其他类型的管道具有优势,因此需求量很大。与许多传统管道材料相反,塑料管道能够抵抗多种物质并且不会腐蚀。此外,与塑料管相比,钢管、铜管、球墨铸铁管和铝管的制造都需要更多的能源。管道故障是导致世界上高达 30% 的自来水流失的主要因素,这种情况发生在系统的某个点。 PVC 管道和所有其他种类的塑料管道比金属覆层或混凝土更不易破裂。塑料给水和废水管道因其安装方便、轻便、重量轻、可回收等优点而被广泛应用。

给水和废水管道应用见解

基于应用的给水和废水管道市场细分包括市政、工业和农业。 2022年,市政领域将主导供水和污水管道市场。住宅和商业领域纳入市政领域,对供水和污水处理系统的需求强劲,可归功于如此高的市场份额。

图 1:2022 年和 2022 年供水和废水管道市场(按应用划分) 2032(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

供水和污水管道区域洞察

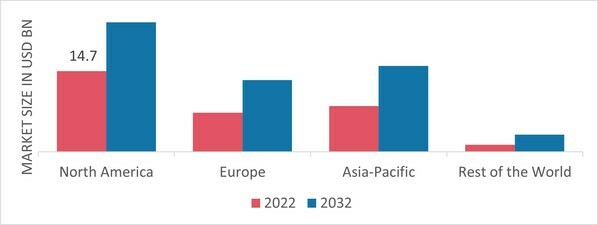

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。 2022年,北美给水和废水管道市场在该市场占据主导地位(45.80%)。由于人们意识的提高、对清洁水的巨大需求以及建筑和翻新活动的增加等因素,该市场正在不断增长。供水和废水管道的市场份额还受到提供有效解决方案的知名行业公司的大量存在以及尖端废物管理技术的早期采用的影响。由于这些国家拥有顶级的水和废水管道供应商,美国在该地区市场占据主导地位,其次是加拿大。此外,美国给排水管道市场占有最大的市场份额,加拿大给排水管道市场是北美地区增长最快的市场。

此外,市场报告研究的主要国家包括美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 2:2022 年按地区划分的供水和废水管道市场份额(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

欧洲给水和废水管道市场在 2022 年占据了健康的市场份额。政府计划和清洁水项目的资金增加了市场规模。此外,智慧城市计划的扩展和地方政府增加投资等因素也推动了市场的扩张。此外,德国给排水管道市场占有最大的市场份额,英国给排水管道市场是欧洲地区增长最快的市场

亚太地区给水和废水管道市场预计从 2023 年到 2032 年将出现显着增长。该地区目前非常重视基础设施发展,这扩大了给水和废水管道市场。该地区经济环境的改善通过建筑行业的扩张推动了市场的扩张。此外,快速的工业化和城市化也增加了该地区对供水和污水管道的需求。此外,中国给排水管道市场占有最大的市场份额,印度给排水管道市场是亚太地区增长最快的市场。

给水和废水管道主要市场参与者和公司竞争洞察

领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于给水和废水管道市场进一步增长。市场参与者还开展各种战略活动来扩大其足迹,重要的市场发展包括新产品发布、合同协议、并购、更高的投资以及与其他组织的合作。为了在竞争更加激烈和不断发展的市场环境中扩张和生存,给水和废水管道行业必须提供具有成本效益的产品。

本地制造以最大限度地降低运营成本是水和废水管道行业制造商为使客户受益并扩大市场份额而采用的关键业务策略之一。近年来,给水和废水管道行业为医药提供了一些最显着的优势。给排水管道市场的主要参与者包括 Saint-Gobain Group、Aliaxis Group SA/NV、Mexichem S.A.B. de CV、Tyman plc.、Tenaris、CEMEX SAB de CV、Future Pipe Industries、JM EAGLE INC.、中国联塑、AMERICAN 和 National Pipe Co.塑料正试图通过投资研发业务来增加市场需求。

休谟管道及相关产品由印度休谟管道有限公司(印度休谟管道)制造和销售。公司销售钢管、缠绕钢筒管、压力钢管、预应力混凝土筒管、预应力混凝土管等材料。印度休姆管道公司还提供管道供应和铺设以及供水计划等项目的建设合同。其项目包括蒂鲁帕蒂排水项目、Gururaghvendra LIS、Namakkal 第 2 期和第 3 期、Ramnad Pkg III 和 VI 以及 Ramnad Pkg III 和 VI。该公司还生产运动步枪和铁路枕木。印度休谟管道公司的总部位于马哈拉施特拉邦孟买。为了向北方邦 550 个村庄提供供水计划,一个耗资 55 亿卢比(约合 80 亿美元)的项目将于 2020 年 12 月授予混凝土管道制造商 Indian Hume Pipe Co Ltd.。北方邦政府水和卫生任务和农村供水部 (SWSM) 也已核实收到该公司的中标函 (LOA),以提供供水计划。

Chevron Phillips Chemical Co LLC (CPChem) 是 Phillips 66 和 Chevron Corporation 之间的合作伙伴。该公司生产烯烃和聚烯烃,还销售 α 烯烃、苯乙烯、芳烃、特种化学品、管道和专用塑料。该业务提供全方位的化学品服务和解决方案。石油和天然气、农业、电器、汽车、建筑、干洗、电子、保健和医疗、家居、工业、制药、塑料、橡胶和纺织只是 CPChem 支持的几个行业。它在 t 经营生产设施通过合资伙伴,美国、沙特阿拉伯、新加坡、卡塔尔和比利时。该业务遍及欧洲、亚洲、中东、北美和南美。美国德克萨斯州伍德兰兹是 CPChem 的总部。雪佛龙菲利普斯化学公司 (CPChem) 于 2020 年 8 月表示,它已成功完成了其尝试利用尖端回收技术的第一个商业规模聚乙烯生产。新产品线 Marlex® AnewTM 圆形聚乙烯是通过利用回收的混合废塑料制造圆形聚乙烯而实现的。

给水和废水管道市场的主要公司包括

给排水管道行业发展

2021 年 1 月:伊朗能源部宣布其德黑兰污水管网项目已完成 90%,预计于 2022 年上线,从而提高首都的水质和水量。

2020 年 2 月:领先的工程管道系统水基础设施提供商 Northwest Pipe Company 宣布收购混凝土管道和预制混凝土产品制造商 Geneva Pipe Company, Inc.。

给排水管道市场细分

给排水管道材质类型展望

给排水管道应用展望

给排水管道区域展望

- 北美

- 欧洲

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 韩国

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区