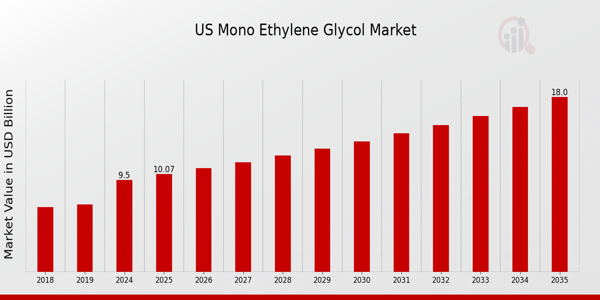

全球单乙二醇 (MEG) 市场概览

p2023 年单乙二醇 (MEG) 市场规模价值为 433.9 亿美元。预计单乙二醇行业规模将从 2024 年的 460.4 亿美元增长到 2032 年的 739.4 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 6.10%。人民生活水平的提高至关重要。包装行业塑料(尤其是纸板、木材和金属)的使用日益增多,为聚对苯二甲酸乙二醇酯 (PET) 行业提供了动力,使其成为促进市场增长的关键市场驱动力。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

单乙二醇 (MEG) 市场趋势

ul

p纺织业是单乙二醇的主要终端用户行业,因为其衍生物合成各种聚酯纤维。2021年,

纺织纤维产量达到1.136亿公吨,较2020年的1.083亿公吨增长4.8%。印度、中国和美国是全球主要的纺织生产国。随着投资的增加和基础设施的改善,该行业的需求可能会在预测期内提高市场的复合年增长率。根据印度纺织工业联合会(IBEF)的数据,2021年4月至12月,印度纺织品和服装(包括手工艺品)出口总额为298亿美元,高于去年同期的212亿美元,同比增长41%。此外,有利的人口结构和对品牌产品的偏好转变预计将提振纺织行业的需求,从而提振单乙二醇市场。美国是纺织相关产品出口的主要国家之一。2021 年,美国纤维、纺织品和服装出口额为 284 亿美元。根据美国全国纺织组织理事会的报告,纺织品和服装的出货价值为 652 亿美元。因此,预计上述因素将在预测期内显著影响市场增长。此外,纺织行业对聚酯纤维的需求不断增加,在预测期内增加了单乙二醇 (MEG) 市场的收入。此外,包装和纺织行业的增长反过来又推动了单乙二醇市场的发展。此外,包装行业对塑料(尤其是纸板、木材和金属)的使用不断增加,在预测期内为聚对苯二甲酸乙二醇酯 (PET) 行业提供了原料。此外,制药和食品和饮料包装是行业增长的显着因素,因为它广泛使用PET来制造多种包装材料,如片材,薄膜,瓶子,容器等。

2024年4月

瑞士矿业和大宗商品贸易公司嘉能可(Glencore)正在就收购壳牌(Shell)的新加坡炼油厂和石化厂进行谈判。

这家总部位于英国的石油公司正在为这些资产寻找新的主人,这些资产包括一座日产能为 237,000 桶(bpd)的炼油厂、一座位于 Bukom 岛的年产一百万吨的乙烯工厂以及位于裕廊岛的单乙二醇制造厂。

嘉能可计划在收购 Bukom 和 Jurong 地产后,在亚洲主要石油枢纽拥有强大的实体存在。

这家瑞士公司正在与印度尼西亚公司 PT Chandra Asri Petrochemical 讨论可能的收购事宜。然而,老化的设施一直遇到经济问题,尤其是在石化行业,并且正在与主要在中国的新炼油厂竞争。

单乙二醇 (MEG) 市场细分洞察

h3

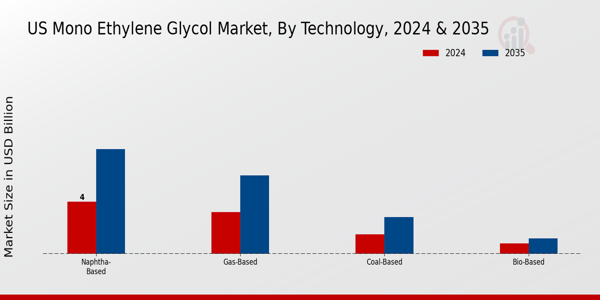

单乙二醇 (MEG) 产品技术洞察 p基于产品技术,单乙二醇 (MEG) 市场细分包括两种气体基、石脑油基、煤基和生物基。由于化学稳定性增强、易于回收、高阻隔性和尺寸稳定性,以石脑油为基础的子细分市场产生了最大的收入。

2022 年 11 月:应 Reliance Industries 的要求,印度政府撤销了对进口乙二醇的反倾销调查。

2022 年 9 月:利安德巴塞尔宣布组织变革,以增加现有资产和目标增长机会的价值,同时加速开发我们的循环和低碳解决方案,以满足日益增长的市场需求。

单乙二醇 (MEG) 电池功能洞察

p根据电池功能,单乙二醇 (MEG) 市场细分包括化学中间体、溶剂偶联剂、溶剂和保湿剂。溶剂类别在市场上占有最大的份额。单乙二醇市场中的公司正在实现生产多元化或对PET(可转化为溶剂)进行创新。

单乙二醇 (MEG) 应用洞察

p根据应用,单乙二醇 (MEG) 市场数据包括

聚酯纤维、PET 产品、防冻冷却剂和工业应用。预计聚酯纤维细分市场在预测期内的复合年增长率最高。该细分市场增长的因素与包装行业的产品消费量增加有关,因为聚酯纤维具有吸湿性和防水防潮特性。由于聚酯纤维在树脂、纺织品、电子产品等众多终端行业中的广泛使用,防冻冷却液预计也将大幅增长。

图 1:2022 年和 2030 年单乙二醇 (MEG) 市场应用情况(十亿美元) strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

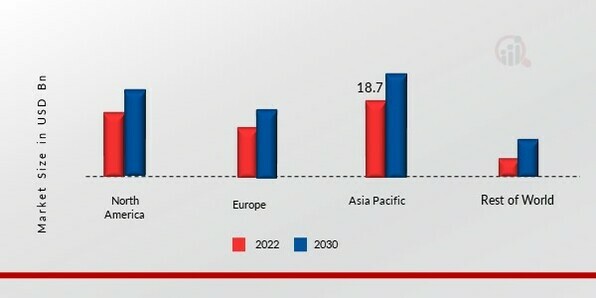

单乙二醇 (MEG) 区域洞察

p按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。亚太地区单乙二醇 (MEG) 市场将占据主导地位;该地区的增长归因于人均收入的快速增长,而良好的经济状况将推动该地区的市场增长。此外,中国的单乙二醇 (MEG) 市场占有最大的市场份额,而印度单乙二醇 (MEG) 市场是亚太地区增长最快的市场。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 2: strong单乙二醇 (MEG) strong2022 年各地区市场份额 (%) strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

随着人民生活水平的提高,欧洲的乙二醇 (MEG) 市场占据第二大市场份额。包装行业中塑料(尤其是纸板、木材和金属)的使用日益增多,为聚对苯二甲酸乙二醇酯 (PET) 行业提供了原料。此外,德国乙二醇 (MEG) 市场占有最大的市场份额,英国乙二醇 (MEG) 市场是欧洲地区增长最快的市场。

预计北美乙二醇 (MEG) 市场将在 2023 年至 2030 年期间以最快的复合年增长率增长。塑料(尤其是纸板、木材和金属)的使用日益增多,以及人们对环境问题的日益关注支持了区域市场的增长。

乙二醇 (MEG) 主要市场参与者和竞争洞察

p领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于单乙二醇 (MEG) 市场进一步增长。市场参与者也在开展各种战略活动来扩大其影响力,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。单乙二醇 (MEG) 行业必须提供具有成本效益的产品,才能在竞争更激烈、不断增长的市场环境中扩张和生存。

在本地生产以最大限度地降低运营成本是单乙二醇 (MEG) 行业制造商用来造福客户和扩大市场份额的关键商业策略之一。近年来,单乙二醇 (MEG) 行业为汽车行业提供了一些最重要的优势。单乙二醇 (MEG) 市场的主要参与者包括荷兰皇家壳牌有限公司、陶氏化学(美国)、三菱化学公司、埃克森美孚公司(美国)、中国石油和化学工业集团有限公司化学公司、印度乙二醇有限公司(印度)、中东(阿联酋)、拉比格石油公司(沙特阿拉伯)、南亚塑料公司、利安德巴塞尔工业控股有限公司等公司正试图通过投资研发业务来增加市场需求。

壳牌是一家能源公司,在 70 多个国家/地区拥有约 87,000 名员工。我们携手合作,通过更多、更清洁的能源解决方案推动进步。我们每天在近 46,000 个零售服务站为超过 3000 万客户提供服务。壳牌是一家英荷跨国石油和天然气公司,正在推进在路易斯安那州投资 12 亿美元的乙二醇工厂的开发计划。乙二醇用于制造油漆、粘合剂、纸张、聚酯纤维和聚对苯二甲酸乙二醇酯(一种用于塑料瓶和防冻剂的树脂)。

沙特基础工业公司(SABIC)是一家沙特化学品制造公司。沙特阿美持有SABIC 70%的股份。该公司活跃于石化产品、化学品、工业聚合物、化肥和金属领域。SABIC正在电气电子、交通运输、医疗器械、建筑、包装、农业营养素和清洁能源等关键终端市场寻找和发展机遇。SABIC在全球拥有超过33,000名员工,业务遍及50多个国家。我们致力于培养创新精神和独创精神,拥有约12,500项专利申请。我们拥有丰富的研发资源,在美国、欧洲、中东、东北亚和东南亚五个主要地区设有创新中心。SABIC宣布其制造子公司朱拜勒联合石化公司(United Petrochemical Company,简称“联合”)的乙二醇工厂3号的初步启动活动,预计年产能为70万公吨单乙二醇。沙特基础工业公司(简称“SABIC”)是一家沙特化学品制造公司。沙特阿美公司拥有SABIC 70%的股份。该公司活跃于石化产品、化学品、工业聚合物、化肥和金属领域。SABIC正在电气和电子、交通运输、医疗器械、建筑、包装、农业营养素和清洁能源等关键终端市场寻找和发展机遇。SABIC在全球拥有超过33,000名员工,业务遍及50多个国家。我们致力于培养创新和独创精神,拥有约12,500项专利申请。我们拥有丰富的研究资源,在美国、欧洲、中东、东北亚和东南亚五个主要地区设有创新中心。沙特基础工业公司 (SABIC) 宣布其制造子公司朱拜勒联合石化公司 (United) 的乙二醇工厂 3 号的初步启动工作,预计年产能为 70 万公吨单乙二醇。

单乙二醇 (MEG) 市场的主要公司包括

ul

h2

单乙二醇 (MEG) 行业 strong发展 p

一月2022 年:埃克森美孚和沙特基础工业公司宣布,位于德克萨斯州圣帕特里西奥县的 Gulf Coast Growth Ventures 世界级制造工厂成功启动。新工厂运营包括一个年产能为 110 万公吨的单乙二醇装置。2021 年 11 月:沙特基础工业公司宣布,其制造子公司朱拜勒联合石化公司 (United) 的乙二醇工厂 3 号的初步启动活动,预计年产能为 70 万公吨单乙二醇。

单乙二醇 (MEG) 市场细分

h3

单乙二醇 (MEG) 产品技术展望 ul

h3

单乙二醇 (MEG) 电池功能展望 ul

h3

单乙二醇 (MEG) 电池功能展望 ul

h3

单乙二醇 (MEG)乙二醇 (MEG) 应用展望 ul

h3

单乙二醇 (MEG) 区域展望 ul