全球土木工程市场概览

2021 年土木工程市场规模为 49644 亿美元。土木工程行业预计将从 2022 年的 52226 亿美元增长到 2030 年的 78345 亿美元,在预测期内(2024 - 2030 年)复合年增长率 (CAGR) 为 5.2%。新兴国家可支配收入的增加预计将在整个预测期内推动基础设施领域的增长,这是推动全球土木工程增长的关键因素。 来源:二级研究、一级研究、MRFR 数据库和分析师评论

来源:二级研究、一级研究、MRFR 数据库和分析师评论

土木工程市场趋势

世界正在成为一个数字化土木工程市场,许多与数字化相关的新技术正在被使用,这有助于影响全球市场的扩张。对土木工程市场的研究提供了对市场的全面分析。由于消费者可支配收入增加以及工艺和设备增强方面的技术发展等原因。主要行业参与者对智能电网、城市交通、工业自动化和停车系统等众多技术不断增加的研发投资为客户提供了新颖的系统和替代方案。消费者对零能耗以及双层外墙和光伏面板隔热建筑的偏好不断变化,将在研究期间增加市场份额。

此外,以施工许可证数字化形式进行的专业IT服务部署,以及针对复杂建筑标准的灵活规定,极大地减少了施工项目的审批流程和启动时间。以美国为例,先进的检查技术和电子许可证系统使审批时间减少了30%以上,现场检查频率减少了25%。在电力网络、上部结构和桥梁建设中越来越多地使用集成 3D 建模和建筑信息模型 (BIM) 原理将在整个预测期内增强土木工程行业的发展。

此外,世界各地政府机构采取的有利政策和法规将对市场增长产生重大影响。在预计的时期内,对更好的安全性和有效减轻对生产力的负面影响的偏好的转变将进一步提高行业份额。此外,全国范围内建筑规范和标准的统一将减少建筑施工的复杂性。例如,欧洲规范计划标准化了用于计算和规划整个欧洲建筑项目的程序。

然而,建筑技术进步是推动土木工程市场收入增长的主要因素。

土木工程细分市场洞察

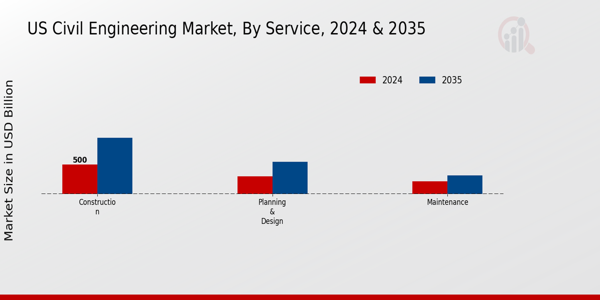

土木工程服务类型见解

土木工程细分,基于服务类型、规划和建设设计、施工和维护。由于土木工程市场收入方面存在许多成熟的土木工程组织,规划和设计服务类别预计在预测期内发展最快。规划和设计是任何建设项目的关键组成部分,因为它们能够有效整合设计和施工过程。随着环保产品和能源效率的重要性日益增强,公司越来越关注绿色建筑材料。交叉层压木材等新型可持续建筑材料越来越受到房主和开发商的欢迎。由于其轻质和低成本的特性,CLT 越来越受到青睐。未来几年,预计它将改变建筑行业。

2022 年 2 月:

2021 年 6 月:圣戈班收购了 Vi-Lux Building Products,一家泡沫聚氯乙烯模塑和装饰企业制造商。通过此次收购,该公司旨在扩大其标准和强化木制品和装饰产品的产品组合,从而能够灵活地满足每个消费者的需求。此外,圣戈班的销售网络和市场覆盖范围与Vi-Lux的生产和设计能力的整合有望实现完美结合。

土木工程应用洞察

土木工程市场数据已按工业房地产和房地产应用分为两部分。基础设施。在 2021 年的土木工程市场中,房地产行业的收入份额最大,预计在整个预测期内土木工程市场将出现显着增长。购买力和消费者信心的上升正在推动住房开发的复苏,其中包括新建和翻新房屋。这可能会提振土木工程的整体市场。据估计,基础设施领域在整个预测期内发展最快。政府和私人对铁路、公路、机场和运河等基础设施项目建设的投资增加,预计将在整个预测期内推动细分市场的扩张。此外,人们对灵活基础设施的设计和开发的兴趣日益浓厚,可能会促进该领域的扩张。因此,工业、房地产、土木工程基础设施植入的应用不断增加,对市场增长产生了积极影响。

2023 年 1 月:福陆合资企业入选荷兰 A27 HHZ Everdingen-Hooipolder 公路项目,与公共工程和水管理部 (Rijkswaterstaat) 签署合同,为荷兰从 Everdingen 到 Hooipolder 的 A27 高速公路项目提供设计、施工和维护服务。福陆将在 2023 年第一季度预订价值 4.36 亿美元(4.14 亿欧元)的合同。这一发展进一步拓宽了北美土木工程行业的增长机会。

2022 年 11 月:AECOM 领导的合资企业将为加州高铁项目提供项目管理支持。

图 2:2021 年和 2021 年土木工程市场(按组成部分) 2030 年(十亿美元) strong来源:二次研究、初步研究、MRFR 数据库和分析师评论

strong来源:二次研究、初步研究、MRFR 数据库和分析师评论

此外,参与工业设施工程、设计和施工的市场参与者为制造公司、石油和天然气行业、能源和工业提供广泛的开发和维护服务。电力、航空和其他几个行业,从而推动了预测期内土木工程建筑市场的行业增长。

土木工程消费者群体洞察

根据消费者群体,土木工程行业已分为政府和私人群体。政府客户细分市场占据主导地位,占全球土木工程行业份额的 41.2% 以上。政府对铁路和道路基础设施建设以及公共基础设施恢复和维护的有利政策预计将有助于该领域的增长。

土木工程行业增长最快的部分是私营部门。消费群体中的土木工程范围也被私营部门广泛使用,其中包括建筑公司和房地产开发商。私营企业对住房项目、医疗中心开发和新学校建设等建筑活动的投资增加,表明私营部门对土木工程服务的需求增加。

重大基础设施项目需要公共和私人资金的结合。公共和私营公司的联合举措鼓励私营部门投资大型基础设施项目。因此,它可能会在预测年内推动土木工程市场需求。

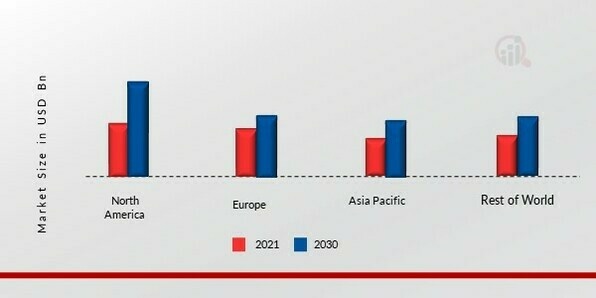

土木工程区域见解

按地区划分,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。 2021 年北美土木工程市场规模为 16433.2 亿美元,预计研究期间复合年增长率为 5.2%。主要市场参与者增加对基础设施和建设项目的投资以及美国的经济增长是推动企业扩张的主要原因。此外,北美主要城市中心污水网络的持续建设将进一步加速市场格局的发展。

此外,研究的主要国家包括:美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2021 年各地区土木工程市场份额 (%) strong资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

strong资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

由于德国、法国和英国等发达国家对更快、更智能、更经济的建筑过程的需求不断增长,欧洲土木工程市场占据第二大市场份额,并且正在见证高增长率。由于施工过程中严格的挥发性有机化合物排放规则预计将推动欧洲对预制/预制建筑产品的需求,预计欧洲土木工程市场将出现大幅增长。在预测期内,建筑添加剂和环保建筑材料等新材料的引入可能会为土木工程用途领域的市场参与者带来盈利前景。此外,德国土木工程市场占有最大的市场份额,英国土木工程市场是欧洲地区增长最快的市场。

由于中国、印度等市场拥有低成本劳动力,亚太土木工程市场在 2022 年占据市场领先地位,占全球收入的 23% 以上。由于工商业发展需求增加,区域市场将进一步扩大,土木工程行业在整个预测期内将保持稳定增长。此外,中国土木工程市场占有最大的市场份额,印度土木工程市场是亚太地区增长最快的市场。

例如,印度土木工程市场预计将增长非常迅速。建筑业也复苏随着消费者可支配收入水平的不断提高,正在推动印度土木工程行业的崛起。预计中国将成为该地区的市场领导者,但印度、澳大利亚、印度尼西亚和泰国等国家预计将提供新的建筑和翻新项目。因此,预计亚太地区在 2022 年至 2030 年的预测期内将实现最高增长率。p

土木工程主要市场参与者和市场参与者竞争洞察

主要市场参与者都配备了先进的技术和机械来提供技术解决方案,这需要大量的初始投资。然而,对创意解决方案的需求增加预计将带来新的市场进入机会。由于该业务的资本密集型结构,预计市场参与者面临新进入者的风险较低。

土木工程行业制造商为使客户受益、扩大土木工程市场领域并降低运营成本而采取的主要业务战略之一。近年来,土木工程提供了一些最显着的好处。

Amec Foster Wheeler plc、SNC-Lavalin、AECOM、美国陆军工程兵团和 Galfar Engineering 承包 SAOG 属于行业领先公司之一。参与者主要关注开发增强技术,例如用于建造可持续建筑的设备和材料。大多数企业还优先考虑降低运营费用、提高建筑质量和提高生产效率。此外,用于创建能源和成本效益设计的巨额研发支出为组织提供了相互竞争的优势。

土木工程市场的主要公司名单包括。

- AECOM(美国)

- SNC-Lavalin(加拿大 Jacobs Engineering Group Inc.(美国)

- 福陆公司(美国)

- Stantec Inc.(加拿大)

- Amec Foster Wheeler plc(英国)

- 美国陆军工程兵团(美国)

- Galfar 工程与签约 SAOG(阿联酋)

- HDR Inc.(美国)

- Tetra Tech Inc.(美国)等

土木工程行业发展

2023 年 4 月,住友电气工业株式会社宣布计划在苏格兰高地建立新的电力电缆工厂(高压电缆制造工厂),以支持英国政府在 2050 年实现净零排放的目标。

2023 年 4 月,耐克森成功完成对芬兰领先的高、中、低压电缆制造商 Reka kaapeli oy 的收购,作为其成为关键参与者战略的一部分致力于电气化,为 2030 年碳中和做出贡献。

2020 年 4 月,普睿司曼集团在收购通用电缆后完成了品牌整合流程。该公司推出了多品牌战略,并更新了视觉识别和徽标。

2021 年 10 月,日本 IT 集团 NEC 宣布计划为 Facebook 建造一条包含 4 千万卢比光纤的大型海底电缆。该潜艇将有24对光纤,最大带宽为500张地图。大多数国家都制定了法律来保护水下电缆免受伤害,因为它们是其经济的重要组成部分。例如,澳大利亚通信和媒体管理局 (ACMA) 设立了安全区,以防止可能破坏连接澳大利亚和世界其他地区的电缆的活动。它还使新的海底电缆安装合法化。

2018年,欧洲新增海上风电场投资总额为103亿欧元,占新增电力投资总额的近24%,较2017年增长37%。英国总共为风电投资提供了 59 亿美元的资金,占新建陆上和海上风电场建设融资活动总额的 22%。

2023 年,以 BAE Systems、劳斯莱斯和巴布科克为首的英国企业获得了价值 42.8 亿美元的详细设计和长周期 (D2L2) 阶段合同,标志着 AUKUS 计划的里程碑。这些合同将推进第一批英国潜艇主要长周期部件的设计、原型制作和采购,支持数千个熟练工作岗位并加强国内供应链。这些潜艇被称为 SSN-AUKUS,将取代机敏级舰艇,成为皇家海军有史以来最大、最先进的攻击潜艇。施工将主要在巴罗因弗内斯进行,目标是在 2030 年代末投入服务。

土木工程市场细分

土木工程服务类型展望

土木工程应用类型展望

土木工程客户群展望

土木工程区域展望

- 北美

- 欧洲

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 韩国

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区