全球镀铬市场概览

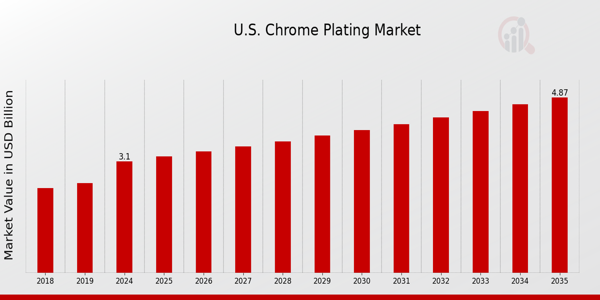

p2023 年镀铬市场规模价值 180.1 亿美元。预计镀铬行业将从 2024 年的 187.6 亿美元增长到 2032 年的 260.8 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 4.20%。乘用车销量的增长以及卓越的耐腐蚀和耐磨性能是推动市场增长的关键市场驱动力。

类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论镀铬市场趋势

ul

p由于装饰镀层用于涂覆各种车辆部件,例如轮罩、徽标和标志、门把手、内外装饰、后视镜外壳等,因此在汽车行业中对装饰镀层的需求不断增加。预计未来九年,由于对改进生产设施的需求不断增长以及铬的日益普及,市场将显著发展。主要用于活塞杆和活塞环的功能性铬的使用也与市场扩张有关。预计市场将受益于汽车需求的增长,尤其是在北美和欧洲。镀铬在汽车工业、航空航天和国防工业以及金属表面处理等众多终端应用领域的广泛应用,是推动市场扩张的关键因素。在汽车和航空航天领域,镀铬技术使制造商能够提升多种零件的性能,包括活塞环和阀门、工装和模具、印刷耐磨辊表面、刹车盘、汽车发动机和悬架部件、电机轴、飞机起落架和部件、机械零件、医疗设备、紧固件以及商用枪械零件。镀铬具有优异的性能,包括耐磨性。

在预测期内,摩擦系数、镀层厚度、高硬度、摩擦系数、对基材的影响、附着力和局部镀层等因素预计将推动汽车行业镀铬市场的增长。汽车行业对塑料电镀需求的增长是推动市场增长的另一个因素。在未来几年,预计这种需求将推动市场发展,因为现代汽车使用塑料电镀对轻量化部件进行镀铬。

除了摩擦学(低摩擦)特性外,镀铬还具有耐磨和耐腐蚀的特性。但镀液排放存在一些环境问题。因此,一些镀铬行业参与者正在寻找汽车零部件等产品的替代电镀方法。高速火焰喷涂 (HVOF) 涂层是使用碳化钨和钴等金属陶瓷元素的硬镀铬的最佳替代品之一。采用 HVOF 喷涂的涂层还能提供更佳的耐腐蚀和耐磨性。HVOF 喷涂涂层的主要优势之一是其可承受高达 540 摄氏度的工作温度,而硬铬涂层只能承受 425 摄氏度的高温。因此,预计 HVOF 喷涂的 WC-12Co 材料将抑制市场扩张。由于铬与其他金属的合金化在车辆、建筑机械以及商用和军用飞机发动机中的应用日益增多,市场正在不断扩大。然而,铬暴露会对人类健康和环境产生负面影响,预计这会减缓市场扩张。由于三价铬硬铬镀层方法的发展,预计未来几年市场将会扩大,从而推动镀铬市场收入的增长。镀铬、钝化、镀镉、电解抛光、镀银和表面污染物去除是 Hard Chrome Enterprises Inc. 提供的服务之一,该公司总部位于佛罗里达州,于 2020 年 6 月由 William Ringling 博士收购。这是一个金属精加工行业,为航空工业、汽车工业、医疗器械制造商等做出贡献。

镀铬市场细分洞察

h3

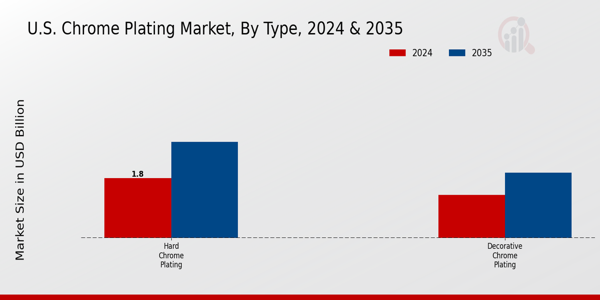

镀铬类型洞察 p镀铬市场根据类型细分为硬铬镀层和装饰镀铬。

装饰性镀铬领域在2022年占据了最大的收入份额。这种电镀形式常用于车辆外部部件的电镀,因为它通常应用于0.1至2.0微米的范围内。在预测期内,预计耐污性和耐磨性等特性将推动此类应用的需求。在这一领域,它常用于两轮车和乘用车的零部件。摇臂、车轮、正时盖、车架、脚撑、车把五金件、前灯和尾灯五金件、螺母和螺栓、前叉腿以及类似的外部部件都属于需要电镀的两轮车部件。镀铬应用洞察

p镀铬市场根据应用细分,包括汽车、航空航天和国防、金属表面处理和其他。 2022年,汽车行业占据了镀铬市场的主导地位。镀铬市场的主要趋势之一是汽车行业对薄涂层的需求不断增长,这也推动了市场扩张。汽车制造商使用薄涂层来降低成本并减少对环境的影响。这些涂层可以防止车辆部件受到腐蚀和其他环境因素的影响。它们可以提高性能和使用寿命,同时降低车辆的总重量。

不锈钢或镀镍部件表面会镀一层薄薄的装饰性铬。图1:2022年及以后镀铬市场(按应用划分) 2032(十亿美元) strong类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

镀铬区域洞察

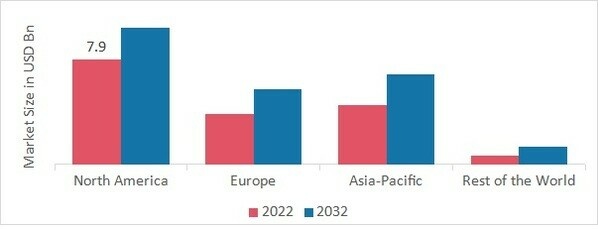

p按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美镀铬市场在 2022 年占据主导地位(45.80%)。这是美国等富裕国家航空航天和国防工业增长的结果。预计推动区域市场发展的主要因素是航空航天和国防部门对镀铬的需求不断增长,以提高耐用性、耐磨性和延长飞机零件和设备的使用寿命。此外,美国镀铬市场占有最大的市场份额,加拿大镀铬市场是北美地区增长最快的市场。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 2:2022 年各地区镀铬市场份额(十亿美元)  类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

2022 年,欧洲镀铬市场占据了健康的市场份额。这是由于该地区汽车产量的增加。这些国家大量参与乘用车和商用车的生产。在未来九年内,预计市场将受益于铬的创造性使用,以生产符合行业要求的高质量零部件。此外,德国镀铬市场占有最大的市场份额,英国镀铬市场是欧洲地区增长最快的市场。

预计亚太地区镀铬市场将在 2023 年至 2032 年间实现显着增长。这是由于该地区中国、印度和其他国家高度发达的工业部门,以及冶金行业不断增长的需求。与其他地区相比,亚太地区使用最多的铬来生产不锈钢。这是因为不锈钢在全球各个生产行业中的重要性日益增加。此外,中国的镀铬市场占有最大的市场份额,而印度的镀铬市场是亚太地区增长最快的市场。

镀铬关键市场参与者和竞争洞察

p领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于镀铬市场进一步增长。市场参与者还在开展各种战略活动以扩大其影响力,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。为了在竞争更激烈、不断增长的市场环境中扩张和生存,镀铬行业必须提供具有成本效益的产品。

在当地生产以最大限度地降低运营成本是镀铬行业制造商用来使客户受益并扩大市场份额的关键商业策略之一。近年来,镀铬行业为医药行业提供了一些最重要的优势。镀铬市场的主要参与者,包括 J and N Metal Products、AI ASHRAFI Group、Sharretts Plating、Al Asriah Metal Coating L.L.C.、Peninsula Metal Finishing、Pioneer Metal Finishing、Allied Finishing、Atotech Deutschl、Interplex Industries、Kuntz Electroplating Market、Trinity Holdings、Roy Metal Finishing、Bajaj Electroplaters 和 Al wadi Metal,正试图通过投资研发业务来增加市场需求。

一家从事建筑材料贸易的企业的业主和经理。该公司提供各种咨询和其他商业服务,涉及采矿和铁合金、化肥和化学品、煤炭和焦炭、能源收集、港口管理、航运、造船、房地产开发,甚至私募股权支持等领域。 2022年11月,耶尔德勒姆集团宣布以1.7亿美元的企业价值收购Elementis plc铬部门100%的股份。

泰纳瑞斯是全球最大的油井管(OCTG)制造商之一,OCTG主要用于油气井的开发。该公司的大部分生产设施位于美国、阿根廷、墨西哥和意大利。石油公司高度信赖泰纳瑞斯的优质OCTG产品,它们可用于最严苛的应用,例如水平页岩井和深水海上油井。泰纳瑞斯于2022年6月宣布,将投入近2900万美元,用于提升达尔米内钢铁厂生产高铬(包括铬13)特种钢的能力。

镀铬市场的主要公司包括

ul

h2

镀铬行业发展 p

2024 年 4 月,总部位于伊利诺伊州唐纳斯格罗夫的一家表面处理公司 Bales Metal Surface Solutions 采取了一项值得称赞的举措,用新的先进技术取代了过时的镀镍生产线。此次升级是一项重大升级,扩大了公司的镀镍产能,从而为公司的客户带来了巨大的利益。

MacDermid Enthone 于 2023 年 9 月在日本名古屋市开设了第二家工厂,这使该公司能够为一级供应商、二级供应商和其他企业提供技术支持,从而提高了公司的经营能力和可持续发展能力。

2023 年 7 月, 据称该国一家化学镀业务的估值超过 1200 亿卢比。这一增长可以归因于电动汽车、电池和氢气使用量的增加。霍米巴巴国家研究所副校长 U Kamachi Mudali 表示,全球化学镀娱乐市场预计价值 300 亿美元。在印度工业联合会 (CII) 组织的第四届表面与涂层博览会 (Surface and Coating Expo 2023) 上,穆达利 (Mudali) 声称全国有超过 30 万名电镀工人。

2023 年 3 月,杜邦电子与工业公司 (DuPont Electronics Industrial) 展示了其新的半导体制造应用 ULTRAFILLTM 6001 双大马士革铜。这款铜也是杜邦 ULTRAFILLTM 和 NANOPLATETM 双大马士革铜电镀槽系列的最新成员,专门用于制造下层、中层和上层金属层,以及用于数十至数百纳米尺寸范围内互连线的 BEOL 铜电镀。

2022 年 1 月,耶尔德勒姆集团 (Yildirim Group) 收购了阿尔巴尼亚市场上最大的铬公司 Albchrome。鉴于汽车、航空航天和电子等行业对镀铬的需求不断增长,因为镀铬具有耐腐蚀、易清洁和美观等特性,此举在稳步增长的镀铬市场中尤为重要。

镀铬市场细分

h3

镀铬类型展望 ul

h3

镀铬应用展望 ul

h3

镀铬区域展望 ul