全球灌注成像市场概览

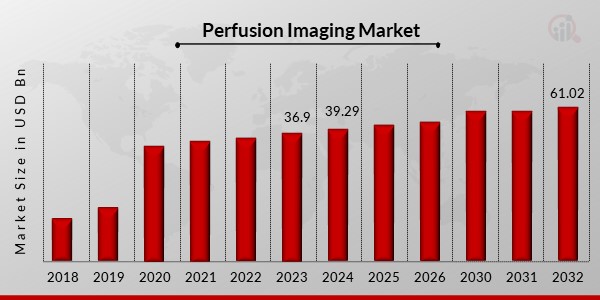

p2023 年,灌注成像市场规模价值 57.3 亿美元。预计到 2032 年,灌注成像市场规模将从 2024 年的 59.8 亿美元增长到 80.3 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 3.75%。心血管和呼吸系统疾病发病率的上升、老龄人口的增加以及对细胞研究的投资不断增加,都是推动市场增长的因素。若干关键市场驱动因素正在推动灌注成像市场的发展。

2023 年 9 月:飞利浦推出一款新型造影增强超声应用,旨在提高癌症患者的诊断确定性。飞利浦超声系统 EPIQ Elite 上搭载的飞利浦微血管成像超分辨率造影增强超声 (CEUS) 技术显著提升了空间分辨率,与之前的方案相比,分辨率提高了 200%。飞利浦微血管成像技术使医务人员能够观察造影剂流入病变的模式,并追踪其随时间的变化。这提高了他们在评估不确定病变时的诊断确定性。与其他超声造影技术类似,超分辨率微血管成像 (MVI) 无需患者接受电离辐射,通常更经济高效且更易于获取。用于超声造影的微泡造影剂的不良反应发生率显著低于碘化造影剂。EPIQ Elite 是一款高品质超声设备,集成了尖端的探头技术和改进的功能,旨在提高临床诊断的准确性,并为患者提供个性化护理。EPIQ Elite 提供丰富的诊断应用程序和工具,旨在满足不同医学专科的需求。它提供卓越的临床性能和高效的工作流程管理,以满足现代医疗实践的需求。

2022 年 3 月: Swift Medical,一家专注于数字伤口护理技术的全球知名公司,推出了 Swift Ray 1。这款创新的硬件设备可以无线连接到智能手机摄像头,并能够采集详细的临床数据。其目的是增强对皮肤和伤口状况的评估、治疗和监测。 Swift Ray 1 结构紧凑,方便临床医生或患者手持,在医院和家中等各种环境下便捷获取高质量的医学影像。此外,这项先进的成像技术能够采集每位患者的精确临床信息,无论其肤色如何,从而促进所有个体伤口护理的公平性和平等性。Swift Ray 1 设备记录并分析伤口的关键生理特征,这些特征可以揭示患者担忧和/或愈合不良的原因,例如感染迹象、细菌定植、组织损伤、灌注、炎症和血氧水平。这款新设备利用长波红外、近红外、紫外和增强型 RGB 成像技术,揭示皮肤下隐藏的特征。这使得该设备能够支持先进的临床工作流程。

来源二手资料研究、一手资料研究、MRFR 数据库和分析师评论

灌注成像市场趋势

ul

p心血管疾病已成为全球主要的死亡原因之一,每年导致大量死亡。根据世界卫生组织 (WHO) 的数据,每年约有 940 万人死于心血管疾病。这些疾病的患病率一直在稳步上升,2012 年报告的心血管疾病相关死亡人数约为 1750 万,预计到 2030 年将超过 2360 万。患病率的上升可以归因于高血压发病率上升等因素,高血压是心血管疾病和中风的主要危险因素。 2013 年估计全球约有 10 亿人患有高血压,患病率为 40%。值得注意的是,高血压患病率因地区而异,非洲患病率最高,为 46%,美洲最低,为 35%。慢性阻塞性肺病 (COPD) 也是造成死亡率的原因之一,2015 年约占总死亡人数的 5%,相当于约 300 万人死亡。

由于烟草消费增加和污染水平加剧,预计未来几年 COPD 患病率将会上升。在治疗心脏和呼吸系统疾病时,灌注系统通过在外科手术过程中绕过心肺系统发挥着至关重要的作用。这些系统可以有效治疗受这些疾病影响的患者。灌注系统通过绕过心肺系统在心脏和呼吸系统疾病患者的外科治疗中发挥着关键作用。这些系统,包括心肺机,旨在当心脏和肺部的自然功能受损时输送氧气并清除血液中的二氧化碳。随着心血管和呼吸系统疾病的患病率持续上升,预计在可预见的未来,对灌注系统的需求将会增长。这些系统为需要氧合的患者提供了至关重要的生命线,并对其成功治疗和康复做出了重要贡献。这一因素推动了市场的增长。

此外,器官移植的增加也是推动市场增长的重要因素。此外,老龄人口激增、多器官衰竭发生率上升、政府和非政府组织鼓励器官捐赠的举措增多、细胞研究投入激增、生物制剂制造的进步、对非侵入性疗法和治疗的需求增加、器官衰竭发生率上升、发达和发展中地区医疗保健成果的激增和医疗支出的增加、促进捐赠的举措增多、慢性病发病率激增加上对器官捐赠的需求是推动灌注放射学市场增长的主要因素。生活方式改变和不健康的饮食习惯导致神经疾病和心血管疾病的增加促进了灌注放射学市场的发展。美国心脏协会统计委员会和中风统计小组委员会报告称,每年约有 795,000 人患心脏病。这些统计数据于 2017 年发布。因此,政府资助的项目、医疗中心和其他机构迫切需要开发方法来提高人们对有助于跟踪进展和治愈疾病的技术进步的认识。从而推动灌注成像市场收入。

灌注成像市场细分洞察

h3

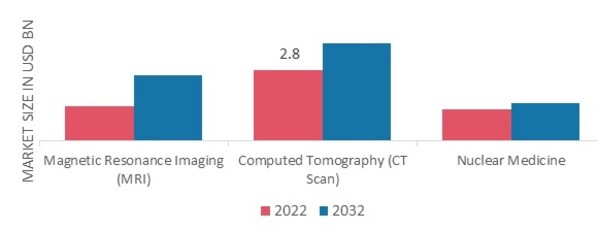

灌注成像类型洞察 p根据类型,灌注成像市场细分包括计算机断层扫描 (C.T. 扫描)、磁共振成像 (MRI) 和

核医学。计算机断层扫描 (C.T. 扫描) 细分市场占据了市场主导地位;C.T. 灌注成像被广泛用于诊断和监测各种疾病,包括中风、癌症和心血管疾病。C.T.扫描仪在医疗机构中广泛使用,可提供高空间分辨率的快速成像,使其成为灌注成像的首选。

图 1 灌注成像市场,按模式划分,2023 年和 2032 年(十亿美元)

来源二手研究、一手研究、MRFR 数据库和分析师评论

灌注成像应用洞察

p根据应用,灌注成像市场细分包括心肌灌注、通气灌注和功能性脑成像。心肌灌注成像领域占据市场主导地位;心肌灌注成像主要用于评估心肌血流并识别供血减少的区域。它在诊断和管理心血管疾病(例如冠状动脉疾病和心肌梗死)中发挥着至关重要的作用。心肌灌注成像技术能够提供有关心脏血流和功能的详细信息。

灌注成像区域洞察

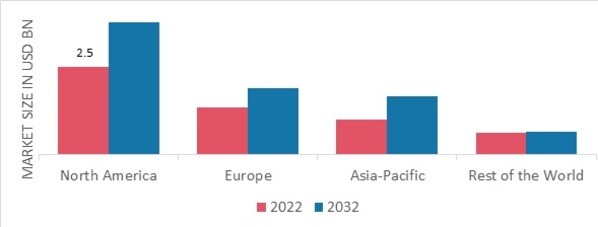

p本研究按区域提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美灌注成像市场将占据主导地位,这是因为心血管感染、脑肿瘤和肿瘤相关血管生成等发病率的不断上升将推动该地区的市场增长。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 2 2022 年各地区灌注成像市场份额 (%)

来源二手研究、一手研究、 MRFR 数据库和分析师评论

由于神经系统问题的日益普遍,欧洲灌注成像市场占据第二大市场份额。此外,德国灌注成像市场占有最大的市场份额,英国灌注成像市场是欧洲地区增长最快的市场。

预计亚太地区灌注成像市场将在 2024 年至 2032 年间增长最快。这是因为该地区老年人口庞大且区域经济快速发展。此外,中国灌注成像市场占有最大的市场份额,印度灌注成像市场是亚太地区增长最快的市场。

灌注成像主要市场参与者和竞争洞察

领先的市场参与者正在大力投资研发以扩展其产品线,这将有助于灌注成像市场进一步增长。市场参与者也在开展各种战略活动以扩大其业务范围,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他机构的合作。灌注成像行业必须提供具有成本效益的产品,才能在竞争日益激烈、蓬勃发展的市场环境中扩张并生存下来。

在灌注成像行业,制造商采用本地化生产以最大程度降低运营成本是其使客户受益并扩大市场份额的关键商业策略之一。近年来,灌注成像行业已展现出一些最为显著的医疗优势。灌注成像市场的主要参与者包括通用电气公司(美国)、Advantis Medical Imaging(荷兰)、Aetna(美国)、Lathes Medical Imaging, Inc.(美国)、荷兰皇家飞利浦公司(荷兰)、佳能医疗系统株式会社(日本)、美敦力公司(爱尔兰)、西门子(德国)、Bracco Diagnostic, Inc.(意大利)、东软集团(中国)、岛津制作所(日本)、Perimed(美国)等,他们正试图通过投资研发业务来增加市场需求。

美敦力公司是一家总部位于美国的知名医疗器械公司。美敦力的运营和行政总部位于明尼苏达州明尼阿波利斯,但其法务办公室位于爱尔兰。这是美敦力于2015年收购爱尔兰医疗保健产品制造商Covidien的结果。通过整合双方的专业知识和资源,美敦力旨在通过持续的产品开发和创新技术的整合,更有效地应对医疗保健挑战。

CytoSorbents Corporation是一家位于新泽西州蒙茅斯枢纽的上市公司。CytoSorbents销售一种基于多孔聚合物的血液净化技术——细胞因子吸附柱。Terumo与CytoSorbents Corporation(美国)合作,后者是一家CytoSorb体外血液净化吸附器制造商。Terumo是一家医疗器械公司,已与CytoSorb体外血液净化吸附器公司达成合作,将CytoSorb体外血液净化吸附器推向心脏外科手术市场。此次合作使CytoSorb能够在多个欧洲国家实现商业化,包括法国、瑞典、丹麦、挪威、芬兰和冰岛。通过此次合作,Terumo 旨在扩大 CytoSorb 的市场覆盖范围,并为心脏外科医生提供手术过程中血液净化的宝贵工具。

灌注成像市场的主要公司包括

- Advantis Medical Imaging(荷兰)

- Lathes Medical Imaging, Inc.(美国)

h2

灌注成像市场细分 h3

灌注成像模式展望 ul

h3

灌注成像应用展望 ul

h3

灌注成像区域展望 ul