全球石油和天然气 SCADA 市场概览

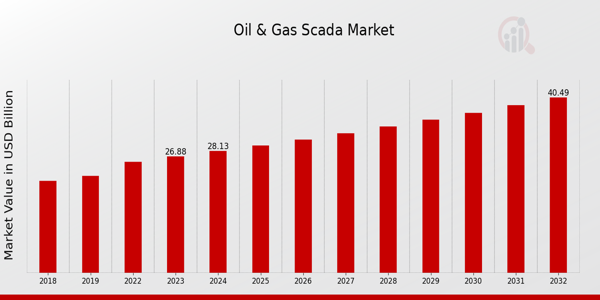

p2022 年,石油和天然气 SCADA 市场规模估计为 256.8 亿美元。预计到 2032 年,石油和天然气 SCADA 行业规模将从 2023 年的 268.8 亿美元增长到 405 亿美元。预测期内(2024 - 2032 年),石油和天然气 SCADA 市场复合年增长率 (CAGR) 预计约为 4.66%。

重点介绍石油和天然气 SCADA 市场趋势

p石油和天然气 SCADA 市场正在经历显著增长,这得益于行业对高效监控系统日益增长的需求。关键的市场驱动因素包括对提高运营效率、安全性和法规遵从性的需求。随着企业寻求优化流程、减少停机时间,石油和天然气运营中自动化的日益普及也推动了市场的发展。SCADA 系统集成的增强型数据分析功能使运营商能够根据实时数据做出明智的决策,从而进一步推动市场发展。随着人工智能和物联网 (IoT) 等先进技术融入 SCADA 系统,增长机遇也随之涌现。这些创新正在催生更智能的系统,能够预测故障和维护需求,从而减少计划外停机和昂贵的维修费用。此外,向可再生能源的转变和智能电网的发展为 SCADA 系统提供了适应和满足不断变化的能源格局中新运营需求的途径。近期趋势表明,由于数字化转型带来的威胁和漏洞日益增多,企业越来越重视其 SCADA 系统的网络安全。远程监控的重要性也日益凸显,尤其是在全球性事件凸显无需实体到场也能保持运营连续性的情况下。

此外,对可持续性的重视正推动 SCADA 提供商创建解决方案,帮助企业在最大限度地提高效率的同时最大限度地减少对环境的影响。随着市场的不断发展,对于希望利用新兴趋势的利益相关者来说,保持领先于监管变化和技术进步至关重要。

来源:一手资料研究、二手资料研究、MRFR 数据库和分析师评论

油气 SCADA 市场驱动因素

h3

油气行业自动化需求不断增长 p油气天然气SCADA市场行业正经历着向自动化的重大转变,这源于对运营效率、安全性和生产力提升的需求。石油和天然气运营的复杂性要求对从钻井勘探到运输和炼油的各个流程进行集成管理。SCADA(监控和数据采集)系统在这一自动化框架中发挥着关键作用,能够实时监控和控制资产。

物联网设备和高级分析技术与SCADA 系统的集成增强了数据收集和分析能力,使运营商能够做出明智的决策并优化工作流程。行业对降低运营成本和最大限度减少停机时间的关注推动了自动化需求的不断增长,这进一步推动了石油和天然气SCADA市场的增长。此外,自动化有助于降低人为失误和日益增加的监管压力带来的风险,确保运营环境更加合规和安全。

随着市场的不断变化,石油和天然气行业保持竞争力和扩张的衡量标准是采用现代化的SCADA技术。

日益重视加强安全和环境标准

p石油和天然气SCADA市场行业受到日益增长的安全和环境保护重视的强烈影响。石油和天然气行业本身就具有危险性,因此合规性是企业避免事故和环境泄漏的首要任务。先进的SCADA系统能够实时监控并对异常情况立即做出响应,从而显著增强安全协议。通过自动化安全检查、警报机制和合规性报告,SCADA系统可帮助运营商确保始终符合安全标准,从而降低运营风险。

对最大限度地减少环境影响的关注进一步推动了SCADA解决方案的采用,因为它们可以更有效地管理资源并减少浪费。随着全球法规日益严格,对有助于保持合规性和改善安全措施的强大 SCADA 系统的需求将持续增长,从而支持市场增长。

物联网和人工智能等先进技术的融合

p物联网 (IoT) 和人工智能 (AI) 等先进技术的融合是石油和天然气 SCADA 市场的重要驱动力。这些技术可以实现更复杂的数据收集和分析,使运营商能够更深入地了解其系统。

物联网设备从石油和天然气基础设施中的众多传感器和设备收集数据,从而实现全面的实时监控。另一方面,人工智能算法可以分析这个庞大的数据集,以预测设备故障、优化维护计划并增强决策过程。SCADA 系统中物联网和人工智能的协同作用可提高运营效率、减少停机时间并最大限度地降低维护成本。随着石油和天然气行业的公司越来越多地采用智能技术,对融入这些创新的先进 SCADA 解决方案的需求将持续上升,从而推动市场增长。

石油和天然气 SCADA 市场细分洞察

h3

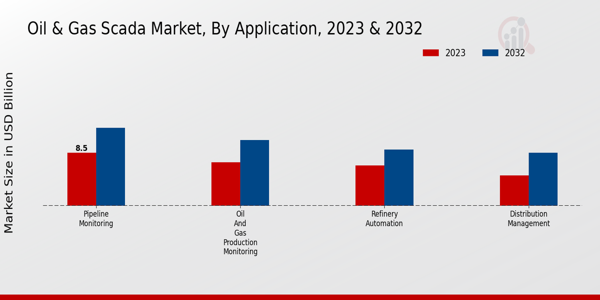

石油和天然气 SCADA 市场应用洞察 p石油和天然气 SCADA 市场在 2023 年的估值为 268.8 亿美元,在应用领域展示了强大的框架,在确保行业关键流程的无缝运行方面发挥着重要作用。在众多应用中,管道监控占据主导地位,2023 年市场价值达 85 亿美元,预计到 2032 年将达到 125 亿美元。该应用至关重要,因为它在管理管道完整性、防止泄漏和确保运输安全方面发挥着至关重要的作用。石油和天然气生产监控也同样重要,2023 年市场价值达 70 亿美元,预计到 2032 年将增长至 105 亿美元。这有助于生产商优化开采流程并保持运营效率。此外,炼油厂自动化在 2023 年的初始市场价值为 65 亿美元,预计到 2032 年将增长至 90 亿美元,对于提高炼油流程的运营绩效和合规性至关重要。配送管理市场规模相对较低,2023 年约为 49 亿美元,到 2032 年将达到 85 亿美元。然而,它在确保精炼产品以适当的路线输送至各个终端,从而优化供应链动态方面发挥着至关重要的作用。

石油和天然气 SCADA 市场的整体细分揭示了石油和天然气行业对提高效率、安全性和合规性需求所带来的重大机遇。市场趋势倾向于先进技术和物联网集成,预计这将进一步增强系统功能和运营响应能力。因此,每个应用不仅能为行业带来可观的收入,也是适应不断变化的能源格局的关键组成部分。最终,这一细分市场的增长是由对高效资源管理和主动监控解决方案不断增长的需求推动的,这些解决方案旨在降低与石油和天然气运营相关的风险。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

石油和天然气 SCADA 市场部署类型洞察

p本地部署通常迎合优先考虑安全性和对其基础设施的控制的组织,而基于云的方法提供了可扩展性和灵活性,吸引了寻求简化运营效率的公司。随着石油和天然气行业的企业越来越多地采用数字化转型,基于云的部署因其成本效益和易于集成而越来越受到关注。

市场主要参与者旨在利用这些增长动力,充分利用对实时监控和数据分析日益增长的需求。然而,数据安全和法规遵从性等挑战可能会影响采用率。石油和天然气SCADA市场统计数据表明,市场对这两种部署类型都表现出浓厚的兴趣,这凸显了对定制解决方案的需求,以满足行业内多样化的运营需求。总体而言,这一细分市场至关重要,因为它反映了技术进步的现实趋势以及企业在有效管理复杂的石油和天然气环境方面不断变化的需求。

石油和天然气SCADA市场组件洞察

p石油和天然气SCADA市场的组件部分包含硬件、软件和服务等各种关键元素,它们共同在SCADA系统的部署和效率中发挥着至关重要的作用。硬件组件对于促进实时数据收集和传输至关重要,而软件则支持数据分析和决策过程,从而显著影响运营效率。

包括系统集成和维护在内的服务对于确保SCADA系统的无缝功能至关重要。随着市场的增长,数字化转型和自动化趋势持续推动该领域的需求,从而提高运营的生产率和安全性。石油和天然气SCADA市场统计数据表明,在不断变化的行业挑战中,人们对旨在提高系统可靠性的创新解决方案持续关注。随着技术进步为更复杂的SCADA实施铺平道路,这种不断变化的格局带来了巨大的增长机会。

石油和天然气SCADA市场最终用途洞察

p在最终用途细分市场中,市场主要分为上游、中游和下游应用,每个应用在整个价值链中都发挥着关键作用。专注于勘探和生产的上游应用非常重要,因为它们需要实时数据分析来提高运营效率。中游行业负责石油和天然气的运输和储存,在加强安全和监控标准的需求方面占据主导地位,其驱动力是最大限度地降低运营风险并确保遵守监管要求。

最后,下游细分市场(包括炼油和分销)利用 SCADA 系统优化流程并有效管理供应链。根据石油和天然气 SCADA 市场统计数据,这些细分市场的预期增长反映了数字化转型的强劲趋势,投资旨在最大限度地降低成本、提高安全性并最大限度地提高这一重要行业的生产力。

石油和天然气 SCADA 市场区域洞察

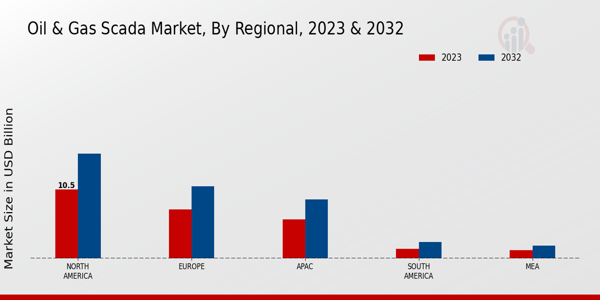

p受不同地区不同需求和市场动态的推动,石油和天然气 SCADA 市场在其区域细分领域正在经历大幅增长。北美占据市场主导地位,2023 年估值为 105 亿美元,预计到 2032 年将达到 160 亿美元,这反映了其重要的影响力和支撑该行业的强大基础设施。欧洲紧随其后,2023 年市场规模为 75 亿美元,预计到 2032 年将增长至 110 亿美元,这表明该地区对先进能源管理技术的重视。

亚太地区 (APAC) 的市场规模在 2023 年为 60 亿美元,预计到 2032 年将达到 90 亿美元,随着新兴经济体专注于石油和天然气行业的现代化,该地区的重要性日益凸显。南美洲虽然规模较小,但潜力巨大,其市场估值将从 2023 年的 15 亿美元增长至 2032 年的 25 亿美元,表明该地区对能源基础设施的投资推动了该地区的增长。最后,中东和非洲 (MEA) 市场的价值在 2023 年为 13 亿美元,到 2032 年将达到 20 亿美元,这反映了石油资源丰富的国家正在不断努力提高运营效率。

每个地区都有其独特的机遇和挑战,北美凭借其先进的 SCADA 系统和基础设施投资保持多数股权。

来源:一手资料、二手资料、MRFR 数据库和分析师评论

石油和天然气 SCADA 市场主要参与者和竞争洞察:

p石油和随着行业对提升运营效率、安全性和成本效益的需求日益增长,天然气SCADA市场经历了显著的发展。SCADA,即数据采集与监控系统,是监控石油和天然气运营的关键支柱。竞争洞察显示,各公司正在不断创新,提供最先进的解决方案,以满足不断变化的实时数据分析、自动化以及各种运营功能集成的需求。该市场的动态受到技术进步、监管要求以及石油和天然气行业整体数字化转型趋势等因素的影响。各公司竞相提供创新的SCADA系统,这些系统能够与其他技术框架无缝集成,从而实现更完善的数据驱动决策流程,并促进预测性维护,以确保最短的停机时间和最高的生产力。Indra Sistemas在石油和天然气SCADA市场占据着突出地位,利用其丰富的经验和雄厚的技术实力,提供满足行业需求的尖端解决方案。 Indra Sistemas 在欧洲和拉丁美洲拥有稳固的根基,凭借其强大的 SCADA 产品成功提升了运营绩效。该公司的优势在于其先进的数据管理能力,能够高效地监控和控制石油和天然气供应链中的各个流程。此外,Indra Sistemas 在其 SCADA 解决方案中强调网络安全,解决了数据完整性和运营连续性方面的关键问题。此外,该公司在其 SCADA 系统中应用人工智能和机器学习方面取得了重大进展,为客户提供预测分析能力,以预测挑战并主动优化运营。

西门子是石油和天然气 SCADA 市场的另一家重要参与者,以其在能源领域创新的自动化和数字化方法而闻名。西门子提供全面的 SCADA 解决方案,旨在提高石油和天然气运营的透明度、可靠性和效率。该公司的优势在于其强大的技术基础,使其 SCADA 系统能够与现有基础设施无缝集成。西门子还强调其解决方案的可扩展性,以满足客户在适应不断变化的市场环境时的不同需求。此外,公司致力于通过其数字化产品实现可持续发展,确保客户不仅能够实现卓越运营,还能与环境目标保持一致。西门子已将自己定位为数字化解决方案的领导者,这些解决方案充分利用了工业 4.0 的趋势,使石油和天然气运营商能够更好地管理其整个生命周期内的资产。

石油和天然气行业的主要公司天然气SCADA市场包括:

ul

h3

石油和天然气SCADA行业发展 p石油和天然气SCADA市场近期取得了重大发展,对先进技术解决方案的需求日益增长,以提高能源管理的运营效率。西门子、施耐德电气和霍尼韦尔等公司越来越注重将物联网和人工智能集成到其SCADA系统中,以简化流程并改进实时监控。此外,石油和天然气行业的数字化转型趋势正推动 ABB 和艾默生等公司创新其产品,从而推动市场增长。该行业近期的并购活动引人注目,据报道,Indra Sistemas 收购了多家专业技术公司,以增强其 SCADA 能力。HCL Technologies 还建立了战略合作伙伴关系,以增强针对石油和天然气客户的定制解决方案。此外,GE Digital 和横河电机等公司继续通过对其解决方案进行各种增强来扩展业务,以满足行业不断变化的需求。总体而言,在技术进步和对运营效率日益增长的需求的推动下,市场预计将大幅增长,为现有参与者和新进入者带来光明的机遇。

石油和天然气 SCADA 市场细分洞察

ul

ul

ul

ul

ul