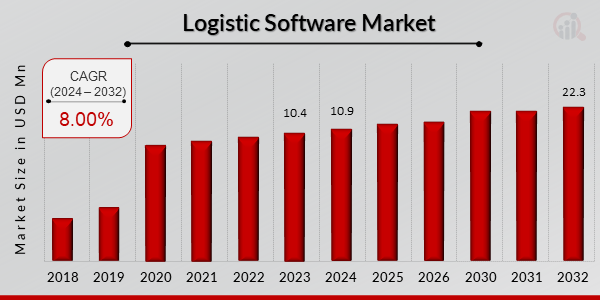

物流软件市场概览

p物流软件市场预计将从 2024 年的

109 亿美元 增长到 2032 年的

223 亿美元,预测期内 (2024 - 2032) 的复合年增长率

(CAGR) 为 8.00%。此外,2023 年物流软件的市场规模价值为 104 亿美元。

采用物流软件的好处包括节省时间和金钱、有效的劳动力管理以及新兴国家数字技术的兴起,这些是推动市场增长的关键市场驱动力。

图 1:物流软件市场规模,2023 - 2032 年(十亿美元)

软件类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

物流软件市场趋势

h3

使用物流软件推动市场增长带来的好处 p好处使用物流软件的优势,例如节省成本和时间、合理的劳动力管理以及发展中国家数字技术的快速发展,都促进了市场的快速增长。使用物流软件的优势,例如节省成本和时间、合理的劳动力管理以及发展中国家数字技术的快速发展,都促进了市场的快速增长。推动市场扩张的另一个重要因素是物流和运输服务需求的大规模增长。供应商正在提供采用人工智能等尖端技术的软件解决方案,以利用物流软件解决方案使用率的提高。为了缩短交货时间和降低运输成本,供应链使用人工智能来估算需求、规划供需预测、优化仓库库存管理并确保交付准确性。此外,由于手机和互联网的广泛使用,电子商务行业正在迅速扩张。由于送货上门是电子商务行业的一部分,该行业的扩张直接影响着物流行业的增长。运输和仓储行业的物流服务提供商正在实施数字化解决方案,以提高生产力。此外,这些系统还为电商企业提供库存和货物运输的最新信息。仓库管理系统 (WMS) 软件解决方案提供精确的内外库存信息,帮助最终用户进行库存管理。为了从市场扩张中获益,供应商现在正与物流服务提供商携手合作。

零售和电商行业的扩张、持续的技术创新(这常常带来新颖的解决方案的推出)以及各国之间双边贸易关系的改善,都是推动该行业发展的其他因素。然而,新冠疫情的特殊情况对该行业的新增销售和安装产生了负面影响。强制封锁、消费者购买模式的转变以及供应链与监管限制不一致现象的加剧,给零售业带来了冲击,这可能会阻碍市场扩张。

由于大型系统制造商因零部件供应中断而暂时停止业务,物流软件的采用率最终受到影响。另一方面,世界各地正在大力利用现有的运输管理系统。此外,救灾工作中不可避免地要运用科技,而数据驱动解决方案在运输和物流领域对于减少疫情意外后果的重要性日益提升,这极大地拓展了未来物流软件的应用潜力。众多垂直行业的市场领导者正在使用物流软件,这不仅改善了客户服务,还降低了总体成本,提高了运输效率,并提供了实时的供应链可视性。此外,基于云的解决方案允许用户与业务伙伴建立联系、互动,重复使用和共享供应链数据,所有这些都有助于缩短价值实现时间。这些特性在解决方案市场中正获得显著的发展势头。此外,货物在产地和目的地之间运输效率低下会大幅增加总体成本。同时,这可能会损害品牌声誉,增加客户的不满。为了避免财务损失并维护品牌声誉,许多行业的高管都在积极地在其业务流程中实施物流软件。物流软件的目标是提供新的优化方法,以提高运营效率并增加最终客户的投资回报率,从而推动物流软件市场收入的增长。

物流软件市场细分洞察

h3

物流软件:软件类型洞察 p基于软件类型的物流软件市场细分包括仓库管理、劳动力管理、运输管理和数据管理。仓库管理细分在 2022 年占据了最大的收入份额。仓库、配送中心和履行中心的日常管理是通过使用自动化系统来完成的。审计、拣选程序和库存管理是这些操作的其他组成部分。此外,它减少了在仓库中手动拣选和存储产品时产生的文书工作和人为错误。由于节省了时间,服务提供商的员工可以提高生产力和效率。这些优势将使 WMS 细分市场的增长率持续上升。此外,WMS 细分市场的市场增长速度将快于运输管理细分市场。

图 2:2022 年和 2032 年按软件类型划分的物流软件市场(十亿美元)

软件类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

物流软件最终用户洞察

p基于最终用户的物流软件市场细分包括汽车、政府与国防、医疗保健、电信与 IT、工业、工程与制造、石油与天然气天然气等。工程和制造业在2022年主导了物流软件市场。由于墨西哥和印度等发展中国家制造工厂数量的增加,对外包库存和原材料的需求也在增长。例如,印度政府的“印度制造”计划非常重视国内制造业的增长,甚至可能刺激本土生产。这些活动对预测期内制造业的增长是令人鼓舞的。

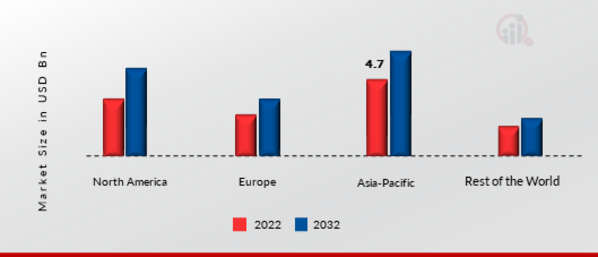

物流软件区域洞察

p按地区划分,该研究提供了对北美、欧洲、亚太地区和世界其他地区的市场洞察。亚太地区物流软件市场在2022年占据主导地位(45.80%)。在预测期内,预计印度、中国、新加坡和印度尼西亚不断扩张的零售和电子商务行业将推动区域扩张。此外,预测还表明,该地区各公司为促进智能交通扩张而采取的措施和制定的政策将有助于该地区的发展。此外,中国的物流软件市场占有最大的市场份额,而印度物流软件市场是亚太地区增长最快的市场。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2022 年各地区物流软件市场份额(单位:十亿美元)

软件类型:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

北美物流软件市场预计将在 2023 年至 2032 年期间实现显着增长。包括 Infor Inc.、3Glogistics software、Cerasis Inc.、International Business Machines Corp. 和 MercuryGate International Inc. 在内的领先物流软件提供商都已进入该地区,这正在促进市场扩张。此外,美国物流软件市场占有最大的市场份额,加拿大物流软件市场是北美地区增长最快的市场。

欧洲物流软件市场在 2022 年占据了健康的市场份额。公路经常被用作整个欧洲货运的主要方式。影响该领域行业发展的主要因素之一是地方政府用于高效交通互联基础设施建设的支出增长。此外,德国物流软件市场占有最大的市场份额,而英国物流软件市场是欧洲地区增长最快的市场。

物流软件主要市场参与者及竞争洞察

p领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于物流软件市场进一步增长。市场参与者还在开展各种战略活动以扩大其影响力,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。为了在竞争更激烈、市场不断增长的环境中扩张和生存,物流软件行业必须提供具有成本效益的产品。

在本地生产以最大限度地降低运营成本是物流软件行业制造商用来使客户受益并扩大市场份额的关键商业策略之一。近年来,物流软件行业为医药行业带来了诸多显著优势。包括研华公司、Digilogistics、UTI Worldwide Inc.、Hexaware Technologies、IBM Corporation、JDA Software、甲骨文公司、三星电子公司、SAP AG 和 Tech Mahindra 在内的物流软件市场主要参与者,正试图通过投资研发业务来增加市场需求。

Infor Inc (Infor) 提供企业软件和服务。该公司提供各种企业业务软件产品和解决方案,包括云套件、供应链管理、人力资源管理、企业资产管理和客户关系管理。其他服务包括咨询、部署、托管和客户支持。Infor 还提供转型和培训等教育服务。除了航空航天和国防领域外,Infor 还服务于汽车、化工、分销、时尚、金融服务、食品饮料、制造和医疗保健行业。亚太地区、欧洲和美洲是该公司的运营区域。Infor 的总部位于美国纽约市。为了开发供应链解决方案,Infor Inc. 于 2022 年 2 月与供应链管理和物流解决方案供应商 DB Schenker 合作。

MercuryGate International 创建的运输管理系统旨在充分利用自动化的速度和数据的优势。该公司提供全方位的物流解决方案,专门针对所有客户群体,包括托运人、第三方物流供应商 (3PL)、货运代理、货运经纪人和承运商。因此,运输和库存成本得以降低,订单到交付的周期得以缩短,并实现了整个供应链中货物的自动化运输。 2022 年 2 月,MercuryGate International, Inc. 通过整合智能交通功能(例如集成分析、人工智能和机器学习),改进了其 TMS 解决方案。

物流软件市场的主要公司包括

ul

研华科技 Digilogistics UTI Worldwide Inc. Hexaware Technologies IBM Corporation JDA Software Oracle 三星电子公司 SAP AG Tech Mahindra h2

物流软件行业发展 p

2022 年 2 月:为帮助企业提高效率并在整个供应链中创造价值,甲骨文公司最近宣布在 Oracle Fusion Cloud Supply Chain 中增加新的物流管理工具。制造业 (SCM)。物流软件市场细分

h3

物流软件:软件类型展望 ul

仓库管理 劳动力管理 运输管理 数据管理 h3

物流软件最终用户展望 ul

汽车 政府与国防 医疗保健 电信与 IT 工业 工程与制造 石油与天然气 其他 h3

物流软件区域展望 ul

北美

欧洲

亚太地区

-

中国

-

日本

-

印度

-

澳大利亚

-

韩国

-

澳大利亚

-

亚太地区其他地区

世界其他地区