来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论What is the current valuation of the Energy Efficient Building Market?

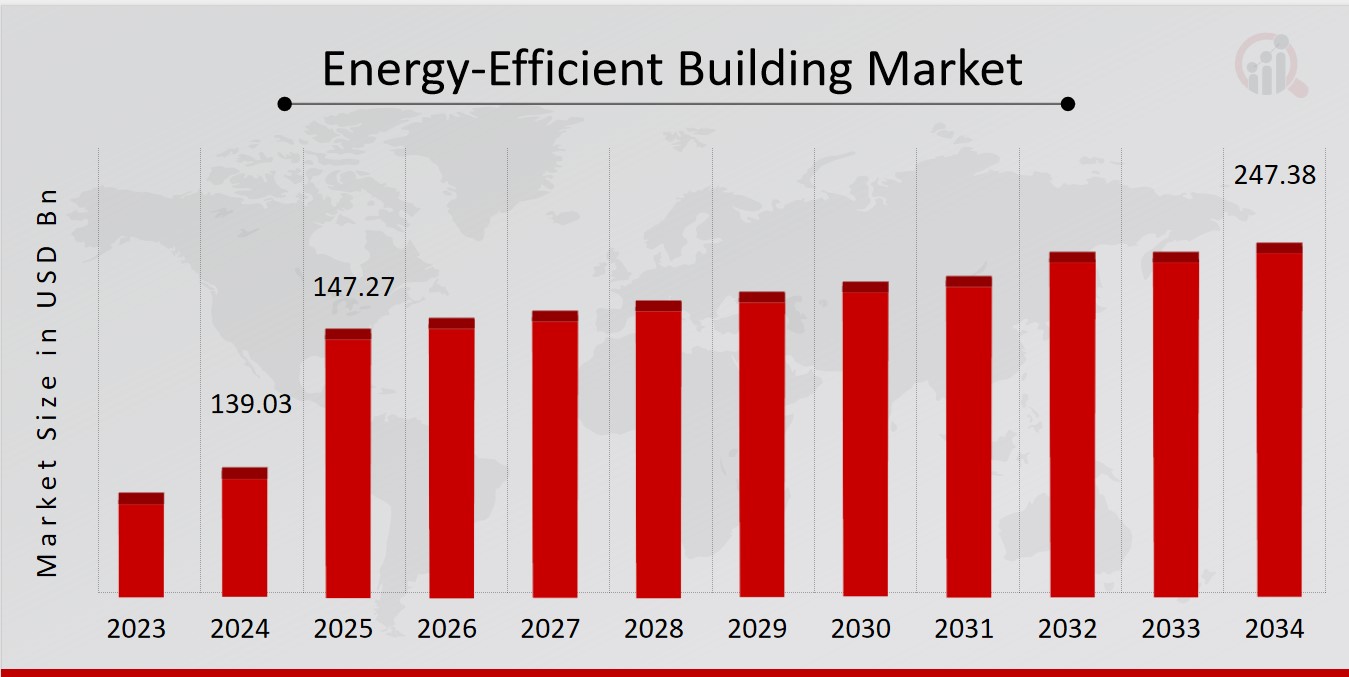

As of 2024, the Energy Efficient Building Market was valued at 139.03 USD Billion.

What is the projected market valuation for the Energy Efficient Building Market in 2035?

The market is projected to reach a valuation of 262.06 USD Billion by 2035.

What is the expected CAGR for the Energy Efficient Building Market during the forecast period 2025 - 2035?

The expected CAGR for the Energy Efficient Building Market during 2025 - 2035 is 5.93%.

Which segments are included in the Energy Efficient Building Market?

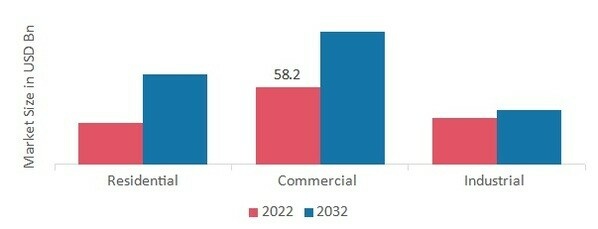

The market includes segments such as Residential, Commercial, Industrial, and Institutional applications.

What are the projected valuations for the Residential segment by 2035?

The Residential segment is projected to reach between 41.0 and 80.0 USD Billion by 2035.

How does the Commercial segment's valuation compare to the Industrial segment?

The Commercial segment is expected to reach between 45.0 and 90.0 USD Billion, while the Industrial segment is projected to be between 30.0 and 55.0 USD Billion by 2035.

What are the key technologies driving the Energy Efficient Building Market?

Key technologies include Smart Building Technology, Energy Management Systems, Insulation Materials, and Energy Efficient Lighting.

What is the projected valuation for Energy Efficient Lighting by 2035?

Energy Efficient Lighting is projected to reach between 49.03 and 82.06 USD Billion by 2035.

Who are the key players in the Energy Efficient Building Market?

Key players include Johnson Controls, Honeywell International, Schneider Electric, Siemens, and Trane Technologies.

What energy sources are expected to contribute to the market growth?

The market growth is expected to be driven by Solar Energy, Wind Energy, Geothermal Energy, and Biomass.