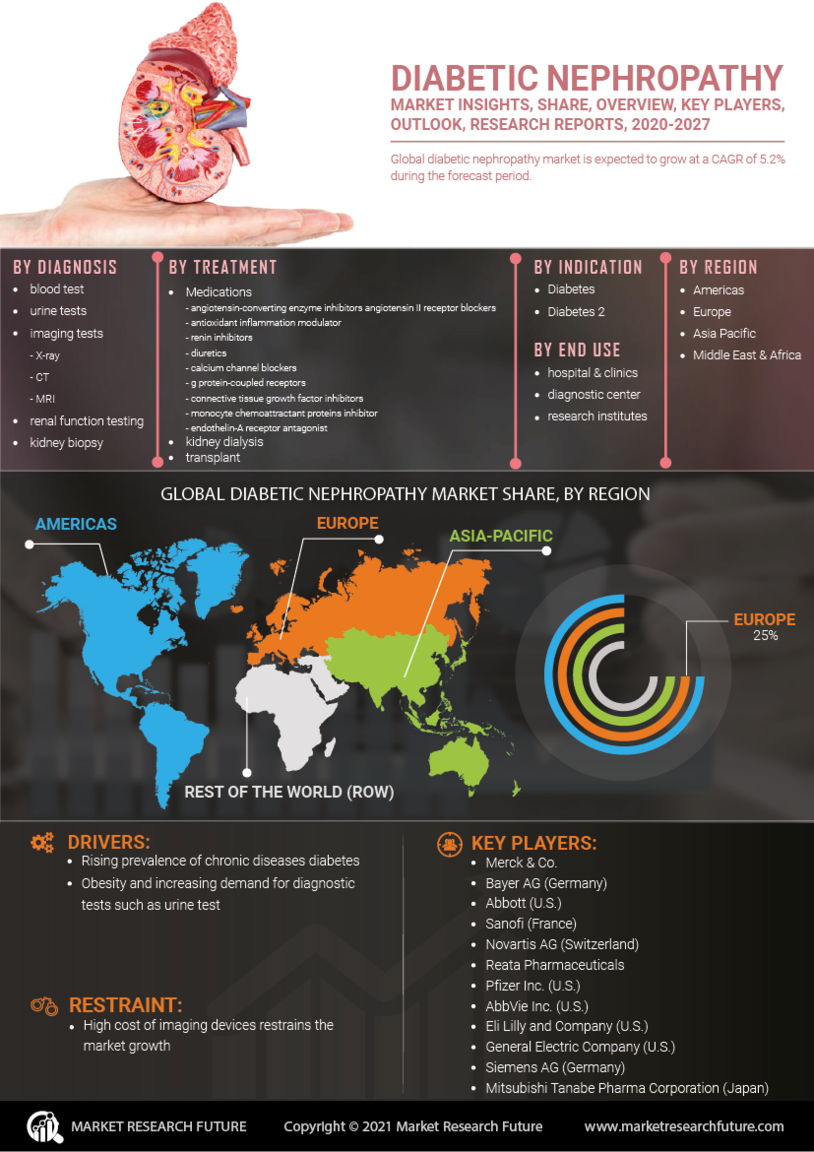

Diabetic Nephropathy Market Summary

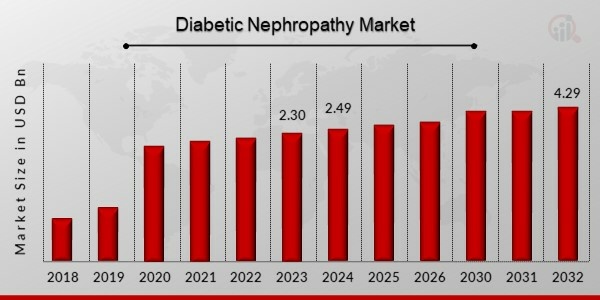

As per MRFR Analysis, the Global Diabetic Nephropathy Market was valued at USD 2.30 Billion in 2023 and is projected to reach USD 4.29 Billion by 2032, growing at a CAGR of 6.25% from 2024 to 2032. The market growth is driven by the rising prevalence of diabetes, with an estimated 537 million individuals affected globally, expected to rise to 783 million by 2045. The increasing incidence of diabetic nephropathy, particularly in type-2 diabetes patients, is a significant factor contributing to market expansion. The market is characterized by advancements in treatment options and diagnostic methods, with hospitals and clinics being the primary end-users.

Key Market Trends & Highlights

Key trends influencing the Diabetic Nephropathy Market include rising diabetes prevalence and advancements in treatment options.

- Diabetes caused 6.7 million fatalities in 2021, highlighting the urgent need for effective treatments.

- Type-2 diabetes accounts for over 90% of diabetes diagnoses, significantly impacting nephropathy cases.

- North America held the largest market share in 2022, driven by healthcare infrastructure and patient awareness.

- FDA approvals for new medications, such as Bayer's Kerendia, are enhancing treatment options for diabetic nephropathy.

Market Size & Forecast

2023 Market Size: USD 2.30 Billion

2024 Market Size: USD 2.49 Billion

2032 Market Size: USD 4.29 Billion

CAGR (2024-2032): 6.25%

Largest Regional Market Share in 2022: North America.

Major Players

Key players include Novartis AG, Merck & Co., Inc., Abbott Laboratories, Sanofi, Eli Lilly and Company, Reata Pharmaceuticals, Inc., Bayer AG, AbbVie, Inc., AstraZeneca, and Mitsubishi Tanabe Pharma Corporation.

全球糖尿病肾病市场概览

2023 年糖尿病肾病市场规模为 23.0 亿美元。全球糖尿病肾病行业预计将从 2024 年的 24.9 亿美元增长到 2032 年的 42.9 亿美元,在预测期内(2024 年 - 2024 年)复合年增长率 (CAGR) 为 6.25% 2032)。

糖尿病患者患病率的上升和糖尿病病例数量的增加是推动糖尿病肾病市场增长的关键市场驱动力。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

糖尿病肾病市场趋势

糖尿病肾病的症状有很多,但最常见的是糖尿病。糖尿病患者中终末期肾衰竭的发生率是其 10 倍。例如,国际糖尿病联合会 2022 年估计,糖尿病是 2021 年 670 万人死亡的原因。除此之外,十分之一的人(20 至 79 岁)患有糖尿病,影响着 5.37 亿人。到2030年,预计将达到6.43亿,到2045年,将达到7.83亿。同样,根据国际糖尿病联盟 (IDF) 的数据,40% 的糖尿病患者在晚期可能会出现肾衰竭。此外,约 80% 的终末期肾衰竭是由糖尿病和高血压共同或单独引起的。

糖尿病肾病新药在发展中国家的推出以及 FDA 的药物批准为市场提供了有利可图的机会。由于暂时性和永久性慢性心脏病、高血压心脏病和糖尿病肾病的增加,经常使用血管紧张素转换酶抑制剂。因此,它刺激了市场扩张。

糖尿病肾病细分市场洞察

糖尿病肾病诊断见解

基于诊断的糖尿病肾病市场细分包括血液检查、尿液检查、影像学检查、肾功能检查和肾活检。 2022年,血液检测领域在糖尿病肾病市场收入方面占据大部分份额。这主要是由于糖尿病患者患病率不断上升。因此,肥胖、糖尿病等慢性疾病的增加,增加了血液检查的需求。

2021 年 7 月:FDA 批准拜耳公司(德国)的 Kerendia(finerenone)片剂用于降低 2 型糖尿病相关慢性肾病成人患者肾功能下降、肾衰竭、非致命性心脏病发作、心血管死亡以及因心力衰竭住院的风险

糖尿病肾病治疗见解

糖尿病肾病市场根据治疗进行细分,包括药物、肾透析和移植。 2022年,药物细分市场在糖尿病肾病市场中占据主导地位。这是由于慢性病数量不断增加,例如肥胖、糖尿病和其他慢性病,增加了对药物的需求。

2021 年 4 月:ClinicalTrials.gov,勃林格殷格翰(德国)注册了一项 2 期临床试验,以研究 BI 685509 对抗糖尿病肾病的功效。目的是研究该药物改善肾功能的功效

糖尿病肾病适应症见解

糖尿病肾病市场根据适应症进行细分,包括 1 型糖尿病和 2 型糖尿病。就糖尿病肾病市场收入而言,2 型糖尿病在 2022 年占据最大的市场份额。这是由于全球 20 岁及以上患有 2 型糖尿病的成年人中糖尿病肾病 (DN) 病例的高患病率。超过 90% 的糖尿病诊断为 2 型,并且 2 型糖尿病患者数量正在增加,但低收入和中等收入国家的增长速度快于高收入国家。因此,2型糖尿病患者发病率的上升可能导致糖尿病肾病,从而促进神经病理性疼痛市场的发展。

2021 年 5 月:诺华(瑞士)签署了一项合作协议和收购 Cellerys 的选择权,Cellerys 是一家总部位于苏黎世的初创公司,研究抗击多发性硬化症的疗法

糖尿病肾病最终用户见解

基于最终用户的糖尿病肾病市场细分包括医院和医疗机构。诊所、外科中心等。医院和就糖尿病肾病市场收入而言,诊所在 2022 年占据最大的市场份额。医院及由于慢性肾脏病在全球范围内变得普遍,并且患有慢性肾脏病的人出现健康并发症的风险增加,因此诊所拥有最高的市场份额。根据 PLOS Medicine 的一篇研究文章,患有慢性肾病的成年人的住院率高于普通人群的住院率。这最终会增加医院和医院治疗药物的使用。诊所。

2021 年 1 月:Pharma Foods International Co. Ltd.(日本)与 Mitsubishi Tanabe Pharma Corporation(日本)签订独家许可协议,开发治疗自身免疫性疾病的候选抗体

2019 年 9 月:杨森制药公司(比利时)宣布美国食品和药物管理局 (FDA) 批准 Invokana (canagliflozin) 用于降低 2 型糖尿病和糖尿病肾病患者进展为糖尿病肾病心力衰竭的几率

图 2:2022 年和 2022 年糖尿病肾病市场(按最终用户划分) 2032 年(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

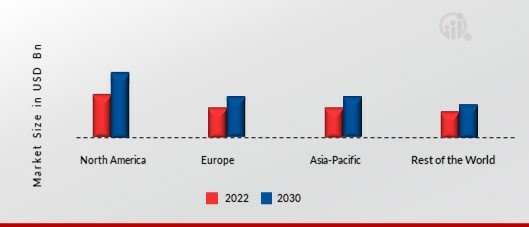

糖尿病肾病区域见解

按地区划分,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。 2022年,北美糖尿病肾病占据最大的市场份额。这归因于糖尿病肾病患病率的增加、医疗保健基础设施和联合药物使用的增加,以及糖尿病患者对糖尿病肾病认识的提高。

此外,研究的主要国家包括:美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2022 年按地区划分的糖尿病肾病市场份额 (%)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

欧洲糖尿病肾病市场占据第二大市场份额,因为政府和制药组织不断努力提高人们对肾脏疾病的认识,以及仿制药制造商的存在也推动了市场增长。此外,德国糖尿病肾病市场占有最大的市场份额,英国糖尿病肾病市场是欧洲地区增长最快的市场。

预计亚太地区糖尿病肾病市场在预测期内将以显着的速度增长。这是由于医疗保健支出的增加、新糖尿病药物的市场意识增强以及医院数量的增加预计将在预测期内推动市场发展。此外,中国糖尿病肾病市场占有最大的市场份额,印度糖尿病肾病市场是亚太地区增长最快的市场。因此,预计亚太地区在 2024 年至 2032 年的预测期内将实现最高增长率。span>

糖尿病肾病主要市场参与者和市场参与者竞争洞察

主要市场参与者正在投入大量资金进行研发以增加其产品线,这将有助于糖尿病肾病市场进一步增长。市场参与者还采取一系列战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。糖尿病肾病行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断上升的市场环境中扩张和生存。

糖尿病肾病行业制造商为使客户受益并扩大糖尿病肾病市场领域而采取的主要业务策略之一是本地制造以降低运营成本。

阿斯利康(英国)是一家领先的生物制药公司。它专注于处方药的开发和商业化。它具有三个主要治疗领域,即心血管和代谢疾病(CVMD)、肿瘤学和呼吸系统疾病。它在神经科学自身免疫和感染等领域也很活跃。他们的产品组合包括肿瘤、心血管、肾脏和心血管领域的药物。新陈代谢和呼吸系统疾病等。例如,阿斯利康的 Farxiga(达格列净)是一种钠-葡萄糖协同转运蛋白 2 (SGLT2) 抑制剂,于 2021 年在美国获得批准,用于降低患有慢性肾病 (CKD) 的成人患者的估计肾小球滤过率 (eGFR) 持续下降、终末期肾病 (ESKD)、心血管 (CV) 死亡和因心力衰竭 (hHF) 住院的风险。进展。

糖尿病肾病市场的主要公司包括

- 诺华 AG(瑞士)

- 默克公司Co., Inc.(美国)

- 雅培实验室(美国)

- 赛诺菲(法国)

- 礼来公司(美国)

- Reata Pharmaceuticals, Inc.(美国)

- 拜耳股份公司(德国)

- 艾伯维 (AbbVie), Inc.(美国)

- 阿斯利康(英国)

- 三菱田边制药公司(日本)

糖尿病肾病行业发展

2023 年 1 月:勃林格殷格翰(德国)和礼来公司(美国)宣布,美国食品和药物管理局 (FDA) 批准了 Jardiance (empagliflozin) 的补充新药申请 (sNDA),该申请旨在研究一种潜在的新适应症,用于结合饮食和运动降低 10 岁及以上 2 型糖尿病儿童的血糖。这些片剂已被研究为一种可能的疗法,可降低患有慢性肾病的成人心血管死亡和肾病进展的机会。

2022 年 8 月:拜耳(德国)在印度推出了 Kerendia 品牌的 Finerenone。 Finerenone 是一种一流的非甾体类选择性盐皮质激素受体拮抗剂,适用于患有 2 型糖尿病 (T2D) 相关慢性肾病 (CKD) 的患者

2021 年 4 月:阿斯利康(英国)Farxiga 已在美国获批用于治疗有或没有 2 型糖尿病进展风险的慢性肾病患者

糖尿病肾病市场细分

糖尿病肾病诊断展望

糖尿病肾病治疗展望

-

药物治疗

- 血管紧张素转换酶 (ACE) 抑制剂

- 血管紧张素 II 受体阻滞剂

- 抗氧化炎症调节剂

- 钙通道阻滞剂

- 利尿剂

- 其他

- 肾透析

- 移植

糖尿病肾病适应症展望

糖尿病肾病最终用户展望

糖尿病肾病区域展望

-

北美

-

欧洲

-

亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 韩国

- 亚太地区其他地区

-

世界其他地区

| Report Attribute/Metric |

Details |

| Market Size 2023 |

USD 2.30 billion |

| Market Size 2024 |

USD 2.49 billion |

| Market Size 2032 |

USD 4.29 billion |

| Compound Annual Growth Rate (CAGR) |

6.25% (2024-2032) |

| Base Year |

2023 |

| Forecast Period |

2024-2032 |

| Historical Data |

2019-2022 |

| Forecast Units |

Value (USD Billion) |

| Report Coverage |

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| Segments Covered |

Diagnosis, Treatment, Indication, End User and Region |

| Geographies Covered |

North America, Europe, Asia Pacific, and Rest of the World |

| Countries Covered |

The U.S, Canada, Germany, France, UK, Italy, Spain, China, Japan, India, Australia, South Korea, and Brazil |

| Key Companies Profiled |

Novartis AG (Switzerland), Merck & Co., Inc. (US), Abbott Laboratories (US), Sanofi (France), Eli Lilly and Company (US), Reata Pharmaceuticals, Inc. (US), Bayer AG (Germany), AbbVie, Inc. (US), AstraZeneca (UK), Mitsubishi Tanabe Pharma Corporation (Japan) |

| Key Market Opportunities |

Increasing number of geriatric populations |

| Key Market Dynamics |

Rising prevalence of diabetic patients Rising prevalence of hypertension |

Frequently Asked Questions (FAQ) :

The diabetic nephropathy market is anticipated to reach USD 4.29 billion at a CAGR of 6.25% during the forecast period of 2024 to 2032

The US diabetic nephropathy market share is 35-40% during the forecast period of 2024 to 2032

The diabetic nephropathy market is expected to register a CAGR of 6.25% during the forecast period of 2024 to 2032.

North America held the largest market share in the diabetic nephropathy market

Novartis AG (Switzerland), Merck & Co., Inc. (US), Abbott Laboratories (US), Sanofi (France), Eli Lilly and Company (US)

The Type-2 diabetes led the diabetic nephropathy market

The hospital & clinics end user led the diabetic nephropathy market

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report