아시아 태평양 중장비 시장 개요

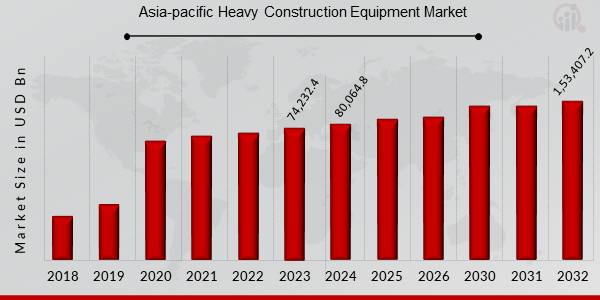

p아시아 태평양 중장비 시장 규모는 2023년 74조 2,324억 달러로 평가되었습니다. 아시아 태평양 중장비 시장 규모는 2024년 80조 648억 달러에서 2032년 153조 4,072억 달러로 성장할 것으로 예상되며, 예측 기간(2024년~2032년) 동안 연평균 성장률(CAGR) 8.47%를 기록할 것으로 예상됩니다.

아시아 태평양 중장비는 산업용 조립식 건설 시스템을 기반으로 하는 특수 건설 방식으로, 빠르고 안전하며 고품질의 조립이 가능하며 건조 시간이 추가 필요하지 않아 실용적인 선택입니다. 2019년의 역사적 예측 기간 동안 전 세계적으로 도시화와 산업 성장으로 인해 아시아 태평양 중장비 수요가 엄청나고 안정적으로 증가했습니다. 결과적으로 아시아 태평양 중장비는 사무실, 주택 및 기타 구조물 건설에 널리 채택되고 있습니다.

아시아 태평양 중장비 시장 COVID 19 분석

p아시아 태평양 중장비 시장은 심각한 영향을 받았으며 최근 몇 달 동안 대부분의 국가에서 신종 코로나바이러스의 발생으로 인한 봉쇄 조치가 시행되면서 제품 수요에 부정적인 영향을 미쳤습니다. 2019년 12월 코로나19 확산 이후, 2020년에는 전 세계적으로 확진자가 급증했습니다. 이탈리아, 미국, 인도 등 주요 시장 국가들을 포함한 일부 국가에서는 필수 서비스업과 최소한의 인력을 갖춘 기업들을 제외하고는 통금령과 같은 상황이 발생하여 사업 운영이 중단되었습니다. 또한, 최근 몇 달 동안 코로나19 확산 방지를 위해 시행된 제한 조치로 인해 대부분의 건설 프로젝트가 일시적으로 중단되었습니다. 이러한 요인들은 지난 몇 달 동안 아시아 태평양 지역 중장비 수요에 상당한 영향을 미쳤습니다. 결과적으로 아시아 태평양 중장비 시장 생산업체 및 제조업체와 전체 건설 산업은 팬데믹으로 인한 공급망 차질, 자금 흐름 제약, 인력 부족, 생산 중단으로 인해 대부분의 건설 프로젝트가 미완료, 중단 또는 지연될 가능성이 높기 때문에 여러 가지 어려움에 직면할 것으로 예상됩니다.

아시아 태평양 중장비 시장 동향

ul

p팬데믹 발생으로 인해 병원 및 기타 의료 시설(실험실, 운송, 물류 등)의 인프라 수요가 크게 증가했습니다. 또한, 일부 시장 국가는 팬데믹 발생 후에도 비교적 원활하게 운영되고 있습니다. 따라서 이는 글로벌 아시아 태평양 중장비 시장 제품 및 장비에 대한 수요를 창출할 것으로 예상됩니다. 또한, 중국과 APAC 지역의 인도를 비롯한 신흥 경제권에서 기업 자본 투자가 가능해지고 인프라가 급속히 발전하면서 아시아 태평양 중장비 수요가 급증했습니다.

p갑작스러운 팬데믹으로 인해 인프라 및 건설 부문이 상당한 영향을 받았는데, 이는 향후 예측 기간 동안 글로벌 아시아 태평양 중장비 시장의 주요 수요 분야 중 하나입니다. 그러나 아시아 태평양 중장비

건설 장비 산업의 발전 및 확장에는 다양한 제약과 어려움이 존재합니다. p투자 및 자금 조달 증가와 인프라 프로젝트 및 대형 건설 시스템에서의 광범위한 활용으로 인해 기술 개발 및 진보가 널리 활용되고 있습니다. 결과적으로 아시아 태평양 중장비 시장은 2019년의 역사적인 예측 기간 중 지난 2년간 완만한 성장을 보였습니다. 아시아 태평양 중장비 수요는 건설 산업의 성장과 경량 건축 자재의 도입으로 더욱 촉진될 것으로 예상됩니다. 시장 조사 기준 연도는 2020년이며, 글로벌 아시아 태평양 중장비 시장의 예측 기간은 2022년부터 2030년까지입니다.

아시아 태평양 중장비 시장 세분화

p아시아 태평양 중장비 시장은 글로벌 타깃 고객의 수요 증가와 글로벌 시장 참여자들의 적극적인 노력으로 세분화되었습니다. 따라서 글로벌 시장 세분화는 다음과 같습니다.

수요 기반

p아시아 태평양 건설 장비 시장에서는 임대 장비 제공업체가 최종 사용자에게 더 낮은 가격으로 추가 장비를 공급해야 함에 따라 신규 장비 수요가 증가하고 있습니다. 신규 장비 구매에 대한 높은 초기 투자 비용으로 인해 고객들이 임대 장비를 선택하는 경우가 점차 늘어나고 있으며, 이는 아시아 태평양 건설 장비 시장의 신규 장비 판매를 촉진하고 있습니다.

제품 기반

p수작업에 비해 우수한 장점을 지닌 굴삭기 및 로더와 같은 토목 장비의 전통적인 건설 현장 도입 증가로 아시아 태평양 건설 장비 시장이 성장하고 있습니다. 이러한 장비는 품질 향상, 프로젝트 효율성 증대, 비용 절감 등 여러 가지 이점을 제공합니다. 최신 장비를 활용함으로써 최종 사용자는 일반 노동자보다 높은 생산성을 제공하여 수익성 증대를 경험하고 있으며, 아시아 태평양 건설 장비 시장의 수요도 증가하고 있습니다. 또한, 고위험 작업이 많은 건설 현장에서는 안전 기준을 강화하고 기존 작업에 소요되는 시간을 단축하기 위해 이러한 장비를 도입하고 있습니다. 결과적으로 이러한 장비를 사용하는 계약업체는 더 나은 안전성과 사고 이력으로 인해 회사가 노동 재해 보상을 없애면서 수익성이 개선되고 산업 규모가 커지는 데 기여합니다.

판매 채널 기준:

p아시아 태평양 건설 장비 시장에서는 중국, 일본, 인도 등 주요 제조업체가 직접 판매 시설을 구축한 덕분에 장비 및 교체 부품의 직접 판매 채널이 대규모 국가에서 꾸준히 증가하고 있습니다. 반면, 글로벌 기업들은 유통업체와 직접 판매 채널을 통해 소규모 ASEAN 국가에서 시장 점유율 확대를 위해 부상하고 있습니다.

지역별:

ul

h2

아시아 태평양 중장비 시장 지역 분석 p글로벌 아시아 태평양 중장비 시장은 지역별로 세분화되어 있으며, 글로벌 시장 내 5개 주요 지역에서 활동하고 있습니다. 국제 아시아 태평양 중장비 산업을 견인하는 5개 지역 중 아시아 태평양 지역은 2019년 예측 기간 동안 전 세계 아시아 태평양 중장비 시장에서 가장 큰 점유율을 차지했으며, 북미가 그 뒤를 이었습니다.

인구 증가 및 1인당 가처분 소득 증가에 따른 아시아 태평양 중장비 산업의 성장은 예측 기간 동안 이 지역의 아시아 태평양 중장비 시장을 견인할 것으로 예상됩니다. 또한, 아시아 태평양 국가들은 전 세계에서 가장 빠른 경제 성장률을 보이고 있습니다. 따라서 아시아 태평양 지역은 중국, 인도, 그리고 아세안 국가들의 건설 활동이 증가함에 따라 세계 건설 산업을 견인하는 중요한 시장이 될 것으로 예상됩니다.

중국에서 진행 중인 대규모 프로젝트는 국가의 한 지역에서 대량의 기계와 자재를 이전해야 합니다. 톈황핑 수력 발전 프로젝트, 남북 수로 프로젝트, 일대일로, 베이징 공항과 같은 프로젝트는 많은 건설 장비를 투입해야 하는 여러 프로젝트 중 일부입니다. 그 결과, 중국은 2019년 고정 자산 인프라 개발에서 월평균 5.3%의 성장률을 기록했습니다. 또한, 중국은 2019년 굴삭기 판매량이 25% 증가하여 건설 활동의 성장을 나타냈습니다. 2018년 중국 건설 산업의 시장 가치는 약 9,000억 달러에 달했으며, 2021년까지 1조 1,000억 달러 이상 성장할 것으로 예상됩니다.

아시아 태평양 중장비 시장 경쟁 환경

p전 세계 아시아 태평양 중장비 시장에서 가장 눈에 띄는 주요 기업은 다음과 같습니다.

- Hitachi Construction Machinery

- J.C. Bamford Excavators Limited

- Kobelco Construction Machinery

h2

최근 개발 현황 p2018년 10월, 히타치 건설기계는 다른 표준 굴삭기보다 약 50% 더 빠르게 작업을 완료할 수 있는 ICT 기반 반자율 ZX210X-6 굴삭기를 출시했습니다.

2019년, 볼보 건설기계는 공식 성명을 통해 소형 전기 굴삭기와 휠로더 생산을 시작한다고 발표했습니다. EC 15~EC 27 전기 굴삭기와 L20~L28 전기 휠로더는 2020년 중반부터 생산될 예정입니다.

아시아 태평양 중장비 시장 보고서 개요

이 글로벌 아시아 태평양 중장비 시장 조사 보고서는 다양한 시장 구성 요소로 구성되어 있습니다. 아시아 태평양 중장비 시장 조사 보고서는 2030년까지의 성장 예측에 따라 시장 성장에 긍정적인 영향을 미치거나 시장을 저해할 수 있는 과제를 야기할 수 있는 시장 요인에 대해 논의합니다. 또한, 이 보고서는 팬데믹 발생의 영향과 2022년부터 2030년까지 시장 매출 규모를 확대할 시장 부문의 성과를 분석하는 데 도움이 됩니다.