世界の半導体ボンディング市場の概要:

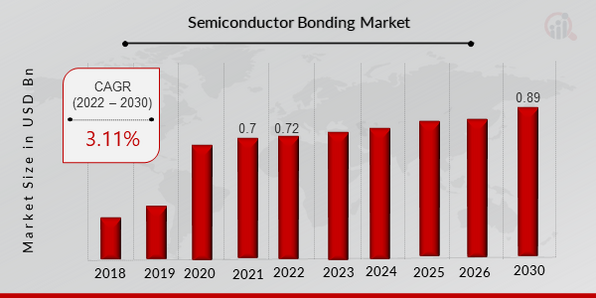

半導体ボンディング市場規模は、2021年に7億米ドルと評価されました。半導体ボンディング市場業界は、2022年の7億2000万米ドルから2030年までに8億9000万米ドルに成長すると予測されており、予測期間(2022年から2030年)中に3.11%の年間複合成長率(CAGR)を示します。小型電子部品の需要の増加と電気自動車およびハイブリッド車の需要の増加が、市場の成長を促進する主要な市場原動力です。 スパン

出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

半導体ボンディング市場の動向

- 市場の成長を促進するために IoT デバイスでのスタック ダイ テクノロジーの採用が増加

スタックチップの使用により、半導体設計プロセスが大幅に改善されます。スタック ダイ テクノロジーは、小さな最終デザインの作成に使用されます。積層ダイ技術の進歩を促進する主な原動力の 1 つは、ハンドヘルド電子デバイスです。また、ライブトラッキングIoTガジェットのサイズは大きくありません。設計の労力を削減し、初回の成功の可能性を高めることで、市場投入までの時間を短縮します。したがって、IoT デバイスでのスタック ダイ技術の採用が増加すると、市場での半導体ボンディング ソリューションの需要が増加します。半導体分野で活動する OEM は、接続性を超えて彼の IoT のメリットを享受しています。センサー、RFID タグ、スマート ビーコン、スマート メーター、配電制御システムは、さまざまなアプリケーションでますます使用される IoT デバイスおよびテクノロジです。 B. ビルディングおよびホーム オートメーション、コネクテッド ロジスティクス、スマート マニュファクチャリング、スマート リテール、スマート モビリティ、スマート トランスポーテーション。 IoT デバイスは、半導体接合技術を使用して、積層された複数のチップを基板にコンパクトに取り付けます。これは半導体ボンディング市場の成長につながります。

Semiconductor Today のデータによると、5G デバイスの生産量は 2020 年の 2 億 5,100 万台から 2021 年には 5 億 5,600 万台に増加しました。さらに、ウェアラブル技術、スマートフォン、5Gサービスのニーズの高まりにより、半導体ボンディング市場は予測期間中に上昇すると予測されています。したがって、このような高い需要と新製品の発売により、近年、世界中の半導体ボンディング市場の CAGR が向上しました。

さらに、半導体業界に携わる OEM は、接続を超えた IoT の利点を活用しています。スマート マニュファクチャリング、スマート リテール、コネクテッド ロジスティクス、スマート ホーム オートメーション、スマート モビリティ、スマート トランスポートは、センサー、RFID タグ、スマート ビーコン、スマート メーター、流通管理システムの使用が増加している IoT アプリケーションのほんの一部です。 IoTデバイスは半導体接合技術を使用して、複数の積層されたダイを基板にコンパクトに取り付けるため、半導体接合市場は拡大すると考えられます。ただし、研究開発活動への支出の増加も、半導体ボンディング市場の収益の成長を促進するもう1つの要因です。

半導体ボンディング市場セグメントの洞察

プロセスタイプの半導体に関する洞察

プロセスタイプに基づく半導体ボンディング市場の分類には、ダイツーダイボンディング、ダイツーウェハーボンディング、ウェハーツーウェハーボンディングが含まれます。接合には、適切な材料の制御された組み合わせが必要であり、接合プロセスに必要な力、圧力、高温などの条件の組み合わせが実行されます。ウェーハボンダーは一般に、接着される 2 つの表面間の適切な位置合わせを維持するのに適していると考えられます。その結果、ウェーハ ボンダーは高レベルの精度と制御を必要とする複雑なシステムになります。

2021 年 1 月 3D-IC およびヘテロジニアス統合アプリケーション向けのダイ対ウェーハのハイブリッド ボンディング ソリューションを開発するために、ASM PACIFIC TECHNOLOGY (ASMPT) と EV GROUP (EVG) が提携しました。チップレットは、チップとさまざまなプロセス ノードを組み合わせて、5G、ハイ パフォーマンス コンピューティング (HPC)、人工知能などの新しいアプリケーションを強化する高度なパッケージング テクノロジです。ダイ対ウェーハのハイブリッド ボンディングは、チップレット テクノロジを使用して、システム オン チップ (SoC) デバイスを 3D スタック チップに再設計する上で不可欠なステップです。これにより、さまざまなプロセス ノードのチップが、5G、HPC、人工知能 (AI) などの新しいアプリケーションを強化できる洗練されたパッケージング システムに結合されます。

テクノロジーに関する洞察に関する半導体ボンディング

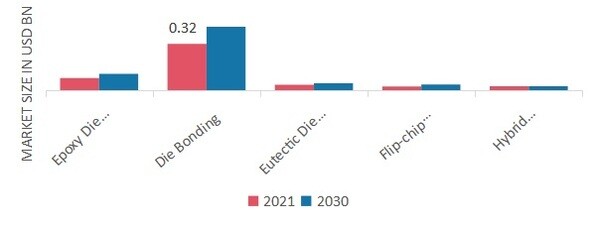

半導体ボンディング市場データは、テクノロジーによってダイ ボンディング、エポキシ ダイ ボンディング、共晶ダイ ボンディング、フリップ チップ アタッチメント、およびハイブリッド ボンディングに分かれています。ダイボンディングは、物理的または回路基板を問わず、半導体材料を次のレベルの接続に適用することと定義できます。これは、業界ではダイ配置、ダイ接続、またはダイボンディングとして知られています。同じ目標であっても、ダイボンディングプロセスとハードウェアは、機能と機能、コスト、パフォーマンス、量、過去または既存の製品寿命基準、必要な耐久性によって大きく異なります。

2021 年 9 月 パロマー テクノロジーズは、新しいパロマー 3880-II ダイ ボンダーを発売しました。

2021 年 4 月 最大 300 mm のベース ウェーハまでの極薄ダイの大幅な強度の多様化を可能にするために、ASM Pacific Technology は、X-Micro Celeprint の Transfer Publishing と ASM AMICRA の再現性の高いダイ ボンディング テクノロジーを利用した 3 つの新しい製造技術を発表しました。

図 2: 半導体ボンディング市場、テクノロジー別、2021 年および2030 (10 億米ドル) 出典: 二次調査、一次調査リサーチ、MRFR データベース、アナリストによるレビュー

出典: 二次調査、一次調査リサーチ、MRFR データベース、アナリストによるレビュー

半導体ボンディング地域に関する洞察

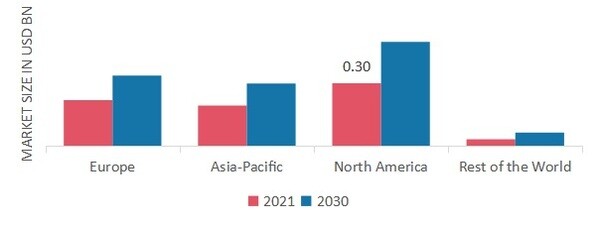

この調査では、地域別に、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域の半導体ボンディング市場に関する洞察が得られます。北米の半導体ボンディング市場は2021年に3億米ドルを占め、調査期間中に大幅なCAGR成長を示すと予想されています。これは、この地域全体で電気自動車およびハイブリッド車の需要が高まっていることが原因と考えられます。

さらに、半導体ボンディング市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図 3: 2021 年の地域別半導体ボンディング市場シェア (%) 出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

ヨーロッパの半導体接合市場は 2 番目に大きな市場シェアを占めています。 EUの報告書によると、欧州は2030年までに次世代の最先端チップ(2nm)を生産することを目指しています。インフィニオンテクノロジーズやASMLホールディングなどの欧州の半導体企業は、高度な半導体接合ソリューションを開発するために研究開発に多額の投資を行っています。さらに、欧州における半導体接合スタートアップ企業の数の増加により、半導体業界にデジタル技術の新たな機会がもたらされることが期待されています。さらに、政府のグリーンイニシアチブの支援を受けて欧州諸国での電気自動車の普及が増加しており、半導体接合市場の成長に貢献すると予想されます。たとえば、英国政府は、すべての電気自動車が 2030 年までに環境持続可能性基準を満たすという目標を設定しました。さらに、ドイツの半導体接合市場が最大の市場シェアを占め、英国の半導体接合市場は欧州地域で最も急成長している市場でした。

アジア太平洋地域の半導体ボンディング市場は、2022 年から 2030 年にかけて最速の CAGR で成長すると予想されています。これは、国内の主要組織や政府機関が、金ワイヤ ボンディングや半導体ウェーハ ボンディング ソリューションなどの次世代半導体ボンディング ソリューションを開発する技術にリソースを集中的に投資しているためです。さらに、中国の半導体ボンディング市場が最大の市場シェアを保持し、インドの半導体ボンディング市場は北米地域で最も急成長している市場でした。

半導体ボンディングの主要市場プレーヤーとその企業競合に関する洞察

主要市場プレーヤーは製品ラインを増やすために研究開発に多額の資金を投じており、これが半導体ボンディング市場のさらなる成長に貢献すると考えられます。また、市場参加者は、新製品の発売、契約合意、合併と買収、投資の増加、他の組織との協力などの主要な市場開発を通じ、世界的な展開を拡大するためにさまざまな戦略的取り組みを行っています。半導体接合業界の競合企業は、競争が激化し、市場が拡大する環境で事業を拡大し、生き残るために、コスト効率の高い製品を提供する必要があります。

顧客に利益をもたらし、市場分野を拡大するために半導体接合業界のメーカーが採用する主なビジネス戦略の 1 つは、営業コストを削減するために現地で製造することです。近年、半導体接合業界は、大きなメリットをもたらす先進的な製品を提供してきました。 BE Semiconductor Industries N.V.、ASM Pacific Technology Ltd、Kulicke Ltd.などの半導体接合市場の主要企業は、 Soffa、Panasonic などは、研究開発活動に投資することで市場の需要の拡大に取り組んでいます。

BE Semiconductor Industries N.V. (Besi) は、エレクトロニクス、モバイル インターネット、クラウド サーバー、コンピューティング、自動車、産業、LED、太陽エネルギーなどの幅広いエンドユーザー市場で、リードフレーム、基板、ウェーハ レベルのパッケージング アプリケーション向けのアセンブリ プロセスと装置を開発しています。 2020 年 10 月、BE Semiconductor Industries N.V. と Applied Materials, Inc. の両社は、ハイパフォーマンス コンピューティング、人工知能、5G などのアプリケーション向けに異種チップとサブシステムの設計を可能にする最先端のチップ間相互接続技術である、ダイベースのハイブリッド ボンディングのための業界初の完全かつテスト済みの装置ソリューションを (Besi) によって発表しました。

また、ASMPT の製品は、ウェハ蒸着やレーザー溝加工から、精密な電子部品や光学部品を幅広いエンドユーザー デバイスに成形、組み立て、パッケージングするための多様なソリューションにまで及びます。これらには、エレクトロニクス、モバイル通信、コンピュータ、自動車、産業および LED (ディスプレイ) が含まれます。2021 年 4 月、ASM Pacific Technology は、X-Micro celeprint のトランスファー パブリッシングと ASM AMICRA の再現性の高いダイボンディング技術を活用した 3 つの新しい製造プロセスを導入し、最大 300 mm のベース ウェーハまでの極薄ダイの大幅な強度の多様な組み込みを可能にしました。

半導体ボンディング市場の主要企業には以下が含まれます

半導体接合産業の発展

2023 年 11 月: EV グループ (EVG) は、2023 年 11 月、EVG 本社拡張の次の段階に向けた建設工事の完了を発表しました。 「マニュファクチャリング V」は EVG の最大の製造部門であり、装置コンポーネントを扱い、生産フロアと倉庫スペースの大幅な拡大を可能にします。 Manufacturing V の開設は、ハイブリッド ボンディング ソリューションやその他のプロセス ソリューションに対する高い需要を満たすために EVG が行ったプロセス技術への投資、および急速に成長する高度なパッケージング市場と 3D/ヘテロジニアス統合市場におけるプロセス開発サービスとともに、成長の最新段階を表しています。

2023 年 9 月: MRSI Systems (Mycronic AB) は、2023 年 9 月に、定評のある MRSI-7001 プラットフォームの拡張版である新しいバリアント MRSI-7001HF を発表しました。接合中、加熱された接合ヘッドはその表面に最大 500N の力を加えることができます。加熱されたボンドヘッドの上部も 400°C もの温度まで加熱されます。これは、IC パッケージング用のパワー半導体焼結や IC パッケージング用の熱圧着機などの高力ダイボンダーに最適なツールです。

2022 年 11 月: インパルス電流ボンディングは、新しい低温電界支援ボンディング技術である SÜSS MicroTec SE によって導入されました。その結果、このリリースされた製品は、多くの MEMS アプリケーションをこれまでよりも迅速に実現し、技術的課題に対する創造的な答えを提供することになります。

2022 年 8 月: 新竹に本拠を置く産業技術研究所は EV グループと提携し、その結果、両社が共同開発する革新的な異種統合プロセスが実現しました。

2022 年 6 月: 東京エレクトロン株式会社は、寸法 300 のウェーハ接合デバイス専用に設計されたレーザー エッジ トリミング システムである Ulucus L を発表しました。この最新のレーザー制御ユニットは、TEL の世界的に有名なコーター プラットフォームである LITHIUS Pro Z と組み合わされています。

2022 年 3 月: Teramount は、光ファイバーをシリコン チップに接続するためのスケーラブルなソリューションを提供する大手プロバイダーです。この提携により、両社がウェーハレベルの光学系を実装し、無数のシリコンフォトニクス、特にファイバーチップのパッケージングの問題を解決することになります。さらに、EVG のナノインプリント リソグラフィ技術もサポートされ、Teramount の PhotonicPlug 技術も利用されます。

半導体ボンディング市場のセグメンテーション

半導体ボンディングプロセスタイプの見通し

リ ダイツーダイボンディング リ

ダイとウェーハのボンディング リ

ウエハー間ボンディング

半導体接合技術の展望

リ ダイボンディング リ

エポキシダイボンディング リ

共晶ダイボンディング リ

フリップチップ アタッチメント リ

ハイブリッド ボンディング

半導体ボンディングの地域別見通し

リ リ ドイツ リ

フランス リ

イギリス リ

イタリア リ

スペイン リ

ヨーロッパのその他の地域

リ アジア太平洋

リ 中国 リ

日本 リ

インド リ

オーストラリア リ

韓国 リ

オーストラリア リ

その他のアジア太平洋地域

リ 世界のその他の地域