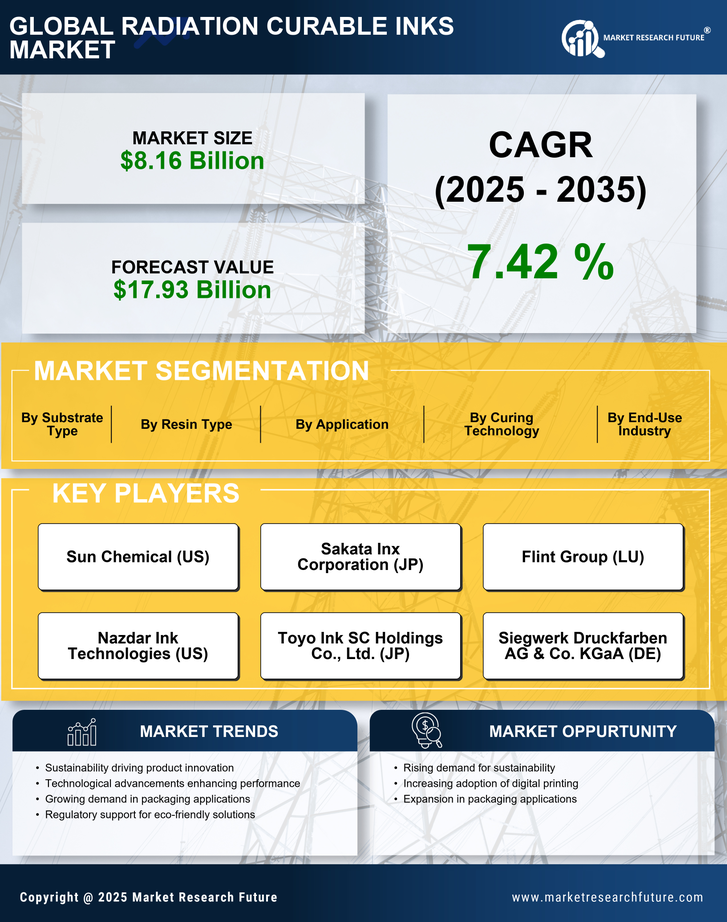

放射線硬化インク市場のセグメンテーション

\n\n

\n

\n

- \n

- \n放射線硬化インク市場の樹脂タイプ別(億米ドル、2019-2032) \n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n

\n

- \n

- \n放射線硬化インク市場の硬化技術別(億米ドル、2019-2032) \n

- \n

- UV硬化 \n

- EB硬化 \n

\n

\n

- \n

- \n放射線硬化インク市場の用途別(億米ドル、2019-2032) \n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n

\n

- \n

- \n放射線硬化インク市場の基材タイプ別(億米ドル、2019-2032) \n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n

\n

- \n

- \n放射線硬化インク市場の最終用途産業別(億米ドル、2019-2032) \n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n

\n

- \n

- \n放射線硬化インク市場の地域別(億米ドル、2019-2032) \n

- \n

- 北米 \n

- ヨーロッパ \n

- 南米 \n

- アジア太平洋 \n

- 中東およびアフリカ \n

\n

\n

放射線硬化インク市場の地域展望(億米ドル、2019-2032)

\n\n

\n

- \n

- 北米展望(億米ドル、2019-2032)\n

- \n

- 北米放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 北米放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 北米放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 北米放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 北米放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 北米放射線硬化インク市場の地域タイプ別\n

- \n

- アメリカ \n

- カナダ \n

\n - アメリカ展望(億米ドル、2019-2032) \n

- アメリカ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - アメリカ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - アメリカ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - アメリカ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - アメリカ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - カナダ展望(億米ドル、2019-2032) \n

- カナダ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - カナダ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - カナダ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - カナダ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - カナダ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - ヨーロッパ展望(億米ドル、2019-2032)\n

- \n

- ヨーロッパ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - ヨーロッパ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - ヨーロッパ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - ヨーロッパ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - ヨーロッパ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - ヨーロッパ放射線硬化インク市場の地域タイプ別\n

- \n

- ドイツ \n

- イギリス \n

- フランス \n

- ロシア \n

- イタリア \n

- スペイン \n

- その他のヨーロッパ \n

\n - ドイツ展望(億米ドル、2019-2032) \n

- ドイツ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - ドイツ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - ドイツ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - ドイツ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - ドイツ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - イギリス展望(億米ドル、2019-2032) \n

- イギリス放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - イギリス放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - イギリス放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - イギリス放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - イギリス放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - フランス展望(億米ドル、2019-2032) \n

- フランス放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - フランス放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - フランス放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - フランス放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - フランス放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - ロシア展望(億米ドル、2019-2032) \n

- ロシア放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - ロシア放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - ロシア放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - ロシア放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - ロシア放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - イタリア展望(億米ドル、2019-2032) \n

- イタリア放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - イタリア放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - イタリア放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - イタリア放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - イタリア放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - スペイン展望(億米ドル、2019-2032) \n

- スペイン放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - スペイン放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - スペイン放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - スペイン放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - スペイン放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - その他のヨーロッパ展望(億米ドル、2019-2032) \n

- その他のヨーロッパ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - その他のヨーロッパ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - その他のヨーロッパ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - その他のヨーロッパ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - その他のヨーロッパ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - アジア太平洋展望(億米ドル、2019-2032)\n

- \n

- アジア太平洋放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - アジア太平洋放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - アジア太平洋放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - アジア太平洋放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - アジア太平洋放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - アジア太平洋放射線硬化インク市場の地域タイプ別\n

- \n

- 中国 \n

- インド \n

- 日本 \n

- 韓国 \n

- マレーシア \n

- タイ \n

- インドネシア \n

- その他のアジア太平洋 \n

\n - 中国展望(億米ドル、2019-2032) \n

- 中国放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 中国放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 中国放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 中国放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 中国放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - インド展望(億米ドル、2019-2032) \n

- インド放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - インド放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - インド放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - インド放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - インド放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 日本展望(億米ドル、2019-2032) \n

- 日本放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 日本放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 日本放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 日本放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 日本放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 韓国展望(億米ドル、2019-2032) \n

- 韓国放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 韓国放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 韓国放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 韓国放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 韓国放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - マレーシア展望(億米ドル、2019-2032) \n

- マレーシア放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - マレーシア放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - マレーシア放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - マレーシア放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - マレーシア放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - タイ展望(億米ドル、2019-2032) \n

- タイ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - タイ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - タイ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - タイ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - タイ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - インドネシア展望(億米ドル、2019-2032) \n

- インドネシア放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - インドネシア放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - インドネシア放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - インドネシア放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - インドネシア放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - その他のアジア太平洋展望(億米ドル、2019-2032) \n

- その他のアジア太平洋放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - その他のアジア太平洋放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - その他のアジア太平洋放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - その他のアジア太平洋放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - その他のアジア太平洋放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 南米展望(億米ドル、2019-2032)\n

- \n

- 南米放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 南米放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 南米放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 南米放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 南米放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 南米放射線硬化インク市場の地域タイプ別\n

- \n

- ブラジル \n

- メキシコ \n

- アルゼンチン \n

- その他の南米 \n

\n - ブラジル展望(億米ドル、2019-2032) \n

- ブラジル放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - ブラジル放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - ブラジル放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - ブラジル放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - ブラジル放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - メキシコ展望(億米ドル、2019-2032) \n

- メキシコ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - メキシコ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - メキシコ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - メキシコ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - メキシコ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - アルゼンチン展望(億米ドル、2019-2032) \n

- アルゼンチン放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - アルゼンチン放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - アルゼンチン放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - アルゼンチン放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - アルゼンチン放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - その他の南米展望(億米ドル、2019-2032) \n

- その他の南米放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - その他の南米放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - その他の南米放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - その他の南米放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - その他の南米放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 中東およびアフリカ展望(億米ドル、2019-2032)\n

- \n

- 中東およびアフリカ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 中東およびアフリカ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 中東およびアフリカ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 中東およびアフリカ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 中東およびアフリカ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 中東およびアフリカ放射線硬化インク市場の地域タイプ別\n

- \n

- GCC諸国 \n

- 南アフリカ \n

- その他の中東およびアフリカ \n

\n - GCC諸国展望(億米ドル、2019-2032) \n

- GCC諸国放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - GCC諸国放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - GCC諸国放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - GCC諸国放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - GCC諸国放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - 南アフリカ展望(億米ドル、2019-2032) \n

- 南アフリカ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - 南アフリカ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - 南アフリカ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - 南アフリカ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - 南アフリカ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n - その他の中東およびアフリカ展望(億米ドル、2019-2032) \n

- その他の中東およびアフリカ放射線硬化インク市場の樹脂タイプ別\n

- \n

- アクリル \n

- ウレタン \n

- エポキシ \n

- シリコン \n

\n - その他の中東およびアフリカ放射線硬化インク市場の硬化技術タイプ別\n

- \n

- UV硬化 \n

- EB硬化 \n

\n - その他の中東およびアフリカ放射線硬化インク市場の用途タイプ別\n

- \n

- パッケージング \n

- 印刷 \n

- 電子機器 \n

- 自動車 \n

- 医療 \n

\n - その他の中東およびアフリカ放射線硬化インク市場の基材タイプ別\n

- \n

- プラスチック \n

- 金属 \n

- ガラス \n

- 紙 \n

\n - その他の中東およびアフリカ放射線硬化インク市場の最終用途産業タイプ別\n

- \n

- 消費財 \n

- 産業製品 \n

- 医療 \n

\n

\n - 中東およびアフリカ放射線硬化インク市場の樹脂タイプ別\n

\n - 南米放射線硬化インク市場の樹脂タイプ別\n

\n - アジア太平洋放射線硬化インク市場の樹脂タイプ別\n

\n - ヨーロッパ放射線硬化インク市場の樹脂タイプ別\n

- 北米放射線硬化インク市場の樹脂タイプ別\n