Laisser un commentaire

Request Free Sample

×

Aperçu du marché du cloud des télécommunications

pSelon l'analyse MRFR, la taille du marché du cloud des télécommunications était estimée à 52,65 milliards USD en 2024.Le secteur du marché du cloud des télécommunications devrait passer de 56,39 milliards USD en 2025 à 120 milliards USD en 2035. Le TCAC (taux de croissance annuel composé) du marché du cloud des télécommunications devrait être d'environ 7,11 % au cours de la période de prévision (2025-2035).

Principales tendances du marché du cloud des télécommunications mises en évidence

pLe marché du cloud des télécommunications connaît une croissance significative, tirée par plusieurs facteurs clés du marché. L'un des principaux facteurs est la demande croissante de capacités réseau avancées et de flexibilité parmi les fournisseurs de services de télécommunications. Français L'évolution vers la technologie 5G pousse les opérateurs de télécommunications à mettre à niveau leur infrastructure pour gérer des charges de données plus importantes et prendre en charge diverses applications. De plus, alors que les entreprises continuent d'adopter la transformation numérique, le besoin de services cloud fiables dans les télécommunications devient de plus en plus important. Cela crée des opportunités pour les fournisseurs de services cloud de développer des solutions innovantes adaptées aux exigences uniques du secteur des télécommunications.Les tendances récentes indiquent une augmentation des partenariats et des collaborations entre les entreprises de télécommunications et les fournisseurs de services cloud, facilitant l'intégration de technologies avancées et améliorant les offres de services. L'adoption de l'intelligence artificielle et de l'apprentissage automatique dans les solutions cloud de télécommunications est également en hausse, permettant aux opérateurs d'optimiser la gestion de leur réseau et d'améliorer l'expérience client.

En outre, on observe une tendance notable vers l'informatique de pointe, qui rapproche le traitement des données de l'utilisateur, réduisant ainsi la latence et améliorant la prestation de services. Les opportunités à explorer incluent le développement de services cloud spécialisés pour des secteurs spécifiques, tels que l'IoT et l'analyse des mégadonnées, permettant aux entreprises de télécommunications d'offrir des services améliorés à leurs clients.

De plus, à mesure que les préoccupations en matière de cybersécurité augmentent, la demande de services cloud sécurisés et conformes devrait augmenter, permettant aux opérateurs de télécommunications de se différencier sur un marché concurrentiel. Français L'évolution continue des cadres réglementaires à l'échelle mondiale en matière de confidentialité et de sécurité des données façonne davantage le paysage du marché du cloud des télécommunications, encourageant l'innovation tout en garantissant la confiance des clients.

Fig 1 : Aperçu du marché du cloud des télécommunications

Source : Recherche primaire, recherche secondaire, base de données MRFR et revue d'analystes

Moteurs du marché du cloud des télécommunications

h3Demande croissante de solutions de connectivité avancées pLe secteur du marché du cloud des télécommunications connaît une dynamique importante en raison de la demande croissante de solutions de connectivité avancées, en particulier dans le contexte de la croissance exponentielle des services en ligne et des modèles de travail à distance. Selon les informations de l'Union internationale des télécommunications (UIT), le trafic Internet mondial a augmenté de 15 % au cours de l'année écoulée, en grande partie en raison de la dépendance accrue aux plateformes numériques dans un contexte de défis de santé publique. Cette augmentation a incité les opérateurs de télécommunications comme Verizon et AT à investir massivement dans la technologie cloud pour s'adapter à l'augmentation du flux de données, ce qui a conduit à des capacités de prestation de services améliorées.L'investissement financier des géants des télécommunications dans les infrastructures cloud influencera directement l'expansion du marché, positionnant le marché du cloud des télécommunications comme un élément essentiel de l'écosystème numérique moderne. Une connectivité améliorée augmente non seulement la satisfaction des clients, mais favorise également l'efficacité opérationnelle, faisant des solutions cloud des télécommunications un élément indispensable des développements futurs du secteur.

Adoption croissante des appareils de l'Internet des objets (IoT)

pLa prolifération des appareils de l'Internet des objets (IoT) est un moteur essentiel pour l'industrie du marché du cloud des télécommunications, car les organisations de divers secteurs adoptent les technologies intelligentes. Selon un rapport de la Global System for Mobile Communications Association (GSMA), on estime que d'ici 2025, il y aura plus de 25 milliards d'appareils IoT dans le monde. Cette adoption rapide exige des infrastructures cloud robustes pour gérer et analyser de vastes quantités de données générées par ces appareils. Des entreprises comme Cisco et IBM développent activement des solutions cloud pour permettre une intégration et une gestion transparentes des réseaux IoT.Cette croissance prévue des connexions IoT augmentera la demande de services cloud de télécommunications, donnant un coup de pouce significatif au marché.

Améliorations de la virtualisation et de l'automatisation des réseaux

pLa tendance à la virtualisation et à l'automatisation des réseaux façonne l'avenir du secteur du marché du cloud des télécommunications. Avec l'avènement de technologies telles que la 5G et l'informatique de pointe, les opérateurs de télécommunications passent de plus en plus du matériel traditionnel aux infrastructures de réseau virtualisées. Selon l'Institut européen des normes de télécommunications (ETSI), la virtualisation des réseaux peut améliorer l'efficacité opérationnelle jusqu'à 30 %, réduisant ainsi considérablement les coûts.Des acteurs majeurs comme Vodafone et Deutsche Telekom mettent déjà en œuvre des stratégies de virtualisation des fonctions réseau, qui soulignent la transition fondamentale vers les services cloud. Cette adoption permettra non seulement de rationaliser les opérations, mais aussi d'améliorer la flexibilité et l'évolutivité des services de télécommunications, propulsant ainsi la croissance du marché.

Informations sur les segments du marché du cloud des télécommunications

h3Informations sur les modèles de service du marché du cloud des télécommunications pLe marché du cloud des télécommunications connaît une croissance significative dans le segment des modèles de service, qui devrait atteindre une valeur substantielle dans les années à venir. D'ici 2024, le marché devrait être évalué à environ 56,39 milliards de dollars américains, une part notable étant attribuable aux différents modèles de service. Français Parmi celles-ci, l'infrastructure en tant que service devrait atteindre une valorisation de 18,0 milliards de dollars en 2024, reflétant son rôle essentiel alors que les entreprises s'appuient de plus en plus sur des solutions d'infrastructure évolutives et flexibles. D'ici 2035, cette sous-catégorie devrait atteindre 38,56 milliards de dollars, soulignant son importance alors que les entreprises cherchent à optimiser leurs opérations et à réduire les coûts tout en adoptant la transformation numérique.La plateforme en tant que service est un autre composant essentiel du marché du cloud télécom, capable d'atteindre une valorisation de 15,0 milliards de dollars en 2024 et devrait croître à 31,0 milliards de dollars en 2035. Ce segment offre aux développeurs les outils et l'environnement nécessaires pour créer des applications sans la complexité de la gestion de l'infrastructure sous-jacente, stimulant ainsi l'innovation et la rapidité de mise sur le marché. De plus, le SaaS se distingue par une valorisation estimée à 23,39 milliards USD en 2024, qui devrait atteindre 50,44 milliards USD d'ici 2035, ce qui témoigne d'une forte demande de solutions logicielles hébergées améliorant l'accessibilité et réduisant la demande de matériel sur site.

Les chiffres significatifs associés à ces modèles de service soulignent leur rôle dans la dynamique du paysage du cloud des télécommunications, où l'adaptabilité et l'évolutivité sont essentielles. Les principaux acteurs du secteur reconnaissent la nécessité de l'infrastructure en tant que service, de la plateforme en tant que service et du SaaS pour répondre aux diverses demandes des entreprises, contribuant ainsi à la croissance globale du chiffre d'affaires du marché du cloud des télécommunications. Alors que les entreprises adoptent les technologies cloud à un rythme accéléré, le marché devrait connaître des avancées substantielles, portées par la nécessité d'opérations agiles, de rentabilité et de solutions améliorées de continuité des activités.

Fig 2 : Aperçu du marché du cloud des télécommunications

Source : Recherche primaire, Recherche secondaire, Base de données MRFR et Analyse d'analystes

Aperçu des types de déploiement du marché du cloud des télécommunications

pLe marché du cloud des télécommunications est fortement influencé par le segment des types de déploiement, classé principalement en cloud public, cloud privé et cloud hybride. Le cloud public gagne en popularité grâce à son évolutivité et sa rentabilité, s'adressant particulièrement aux petites et moyennes entreprises à la recherche de solutions flexibles. Français En revanche, le Cloud privé s'adresse aux organisations qui ont besoin d'une sécurité et d'une conformité renforcées, servant ainsi des secteurs tels que la finance et la santé où la sensibilité des données est primordiale. Le Cloud hybride apparaît comme un modèle essentiel pour de nombreuses entreprises, offrant une approche équilibrée en combinant les avantages des Clouds publics et privés, facilitant le mouvement transparent des données et l'interopérabilité.Pendant ce temps, la demande croissante de services basés sur le cloud stimule les innovations au sein du marché du cloud des télécommunications, propulsées par les avancées de technologies telles que l'intelligence artificielle et l'Internet des objets. Néanmoins, des défis tels que les préoccupations en matière de confidentialité des données et la conformité réglementaire restent importants, façonnant le paysage du marché. Dans l'ensemble, l'évolution des préférences envers différents types de déploiement révèle d'importantes opportunités de croissance et d'innovation au sein de l'écosystème du marché du cloud des télécommunications, renforçant son rôle central dans la transformation numérique à l'échelle mondiale.

Informations sur les composants du marché du cloud des télécommunications

pCe composant du marché est crucial pour les fournisseurs de services de télécommunications à mesure qu'ils se tournent de plus en plus vers des solutions basées sur le cloud. Dans ce segment, la virtualisation des fonctions réseau (NFV) gagne du terrain, offrant une flexibilité accrue et des coûts d'exploitation réduits grâce à la virtualisation des fonctions réseau. Le stockage cloud joue également un rôle essentiel, en fournissant des solutions de données évolutives qui répondent à la demande croissante de gestion et d'accessibilité des données. De plus, la gestion du cloud est essentielle pour assurer l'intégration et l'orchestration transparentes de divers services cloud, optimisant les performances et l'allocation des ressources.L'adoption massive de ces composants est motivée par le besoin d'une plus grande efficacité, agilité et rentabilité dans les opérations de télécommunications. Les données indiquent que la transformation numérique en cours et le recours accru aux solutions virtuelles sont des facteurs clés qui renforcent l'importance et la croissance de ces composants sur le marché du cloud des télécommunications. Le marché global devrait refléter une tendance à la hausse constante, renforçant la contribution essentielle de ces composants à façonner l'avenir de l'infrastructure des télécommunications.

Informations sur les utilisateurs finaux du marché du cloud des télécommunications

pLes principaux acteurs de ce marché sont les fournisseurs de services de télécommunications, qui jouent un rôle essentiel dans l'exploitation de la technologie cloud pour améliorer la prestation de services et l'efficacité opérationnelle. Les utilisateurs d'entreprise contribuent également considérablement, car les organisations adoptent de plus en plus de solutions cloud pour améliorer la collaboration, la gestion des données et l'évolutivité, alimentant ainsi une évolution vers des opérations commerciales plus flexibles. De plus, les petites et moyennes entreprises adoptent les services cloud de télécommunications pour accéder à des technologies avancées qui étaient autrefois limitées aux grandes entreprises, favorisant ainsi l'innovation et la compétitivité sur le marché.Cette dépendance croissante aux infrastructures cloud est un facteur essentiel de croissance du marché du cloud des télécommunications, offrant de nombreuses opportunités de développement et d'expansion dans divers secteurs. Cette croissance s'inscrit dans les tendances générales de transformation numérique et dans le besoin de solutions de communication robustes, flexibles et rentables à l'échelle mondiale.

Analyses régionales du marché du cloud des télécommunications

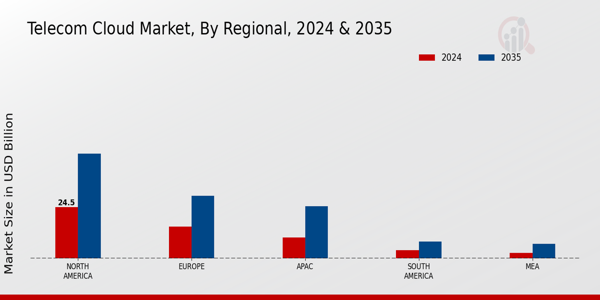

pLe marché du cloud des télécommunications connaît une croissance significative dans toutes ses régions, l'Amérique du Nord étant en tête. Évalué à 24,5 milliards de dollars US en 2024 et devant atteindre 50 milliards de dollars US d'ici 2035, l'Amérique du Nord détient la majorité du marché, grâce à des infrastructures de pointe et à une forte demande de solutions cloud. L'Europe suit avec une valorisation de 15,3 milliards de dollars US en 2024, qui devrait atteindre 30 milliards de dollars US d'ici 2035, témoignant d'investissements importants dans la technologie et l'innovation. Français La région Asie-Pacifique (APAC), évaluée à 10,0 milliards USD en 2024 et à 25,0 milliards USD d'ici 2035, s'impose comme un acteur majeur, soutenu par une transformation numérique rapide et une pénétration croissante d'Internet.L'Amérique du Sud, avec une valorisation de 4,0 milliards USD en 2024 qui devrait doubler pour atteindre 8,0 milliards USD d'ici 2035, reflète une tendance à la hausse, les entreprises adoptant la technologie cloud pour plus d'efficacité. Parallèlement, le segment Moyen-Orient et Afrique (MEA), évalué à 2,59 milliards USD en 2024 et qui devrait atteindre 7,0 milliards USD d'ici 2035, gagne progressivement du terrain grâce aux investissements dans les infrastructures numériques. Ensemble, ces régions contribuent à la forte expansion du marché du cloud des télécommunications, reflétant la dynamique régionale d'adoption des technologies et d'investissements stratégiques.

Fig 3 : Aperçus régionaux du marché du cloud des télécommunications

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Principaux acteurs du marché du cloud des télécommunications et informations concurrentielles

pLe marché du cloud des télécommunications est devenu de plus en plus concurrentiel, les entreprises de télécommunications cherchant à transformer leurs services et leur efficacité opérationnelle grâce à des solutions cloud intégrées. L'évolution des technologies telles que la 5G et l'Internet des objets a accéléré cette transition, poussant les entreprises à adopter des infrastructures cloud qui facilitent un traitement plus rapide des données, une meilleure évolutivité et une expérience client améliorée. Français Le paysage concurrentiel présente un mélange de géants technologiques établis et de startups agiles, tous en compétition pour des parts de marché en innovant leurs offres et en étendant leur portée géographique.Le marché est caractérisé par des partenariats stratégiques, des collaborations et des investissements visant à améliorer les portefeuilles de services et à optimiser l'allocation des ressources, ce qui est essentiel pour garder une longueur d'avance dans un environnement marqué par des avancées technologiques rapides et des demandes changeantes des consommateurs. IBM occupe une position importante sur le marché du cloud des télécommunications, connue pour sa suite robuste de solutions cloud conçues pour permettre aux fournisseurs de services de télécommunications de rationaliser leurs opérations et d'innover dans leurs offres de services. Les points forts de l'entreprise résident dans sa capacité à tirer parti de l'intelligence artificielle, de l'analyse avancée et des cadres de cloud hybride, qui répondent spécifiquement aux besoins des opérateurs de télécommunications.

L'écosystème complexe d'IBM prend en charge l'intégration des systèmes existants avec les technologies cloud modernes, permettant des transitions transparentes vers des modèles basés sur le cloud. Sa présence mondiale englobe un large éventail de partenariats avec des majors des télécommunications, permettant à l'entreprise de renforcer son influence et de pénétrer efficacement divers marchés régionaux. Le soutien d'un riche portefeuille en matière de sécurité des données renforce également la position d'IBM, ce qui en fait un choix attrayant pour les entreprises de télécommunications à la recherche de solutions d'infrastructure fiables. Alibaba Cloud joue un rôle formidable sur le marché du cloud télécom, démontrant son engagement à fournir des services cloud complets adaptés aux opérateurs de télécommunications. L'entreprise excelle avec des offres telles qu'Elastic Compute Service, Apsara Stack et une suite d'outils réseau qui optimisent la communication et la connectivité.

Les points forts d'Alibaba Cloud comprennent des capacités avancées de traitement des données, une évolutivité étendue et des solutions rentables qui résonnent bien dans un paysage concurrentiel. L'entreprise a fait des progrès significatifs dans l'expansion de sa présence sur le marché mondial, en particulier en Asie-Pacifique et au-delà, grâce à des partenariats stratégiques et à des investissements continus dans les infrastructures. Les fusions et acquisitions ont également renforcé leur position, permettant à Alibaba Cloud d'améliorer ses offres de services et d'atteindre efficacement de nouveaux clients.

Engagée dans l'innovation, l'entreprise se concentre sur la fourniture de solutions cloud avancées répondant aux besoins spécifiques des opérateurs télécoms, lui permettant ainsi de rester un acteur de premier plan sur le marché en constante évolution du cloud télécom.

Principales entreprises du marché du cloud télécom :

ulIBM

Alibaba Cloud

TSystems

Salesforce

Dell Technologies

AT et T

Huawei

Amazon Web Services

Microsoft

VMware

Google Cloud

Cisco

Nokia

Oracle

Éricsson

De plus, dans le cadre d'une autre avancée notable, Oracle a lancé ses solutions Telecom Cloud en juillet 2023 pour améliorer l'expérience client grâce à des fonctionnalités d'application intégrées. En termes de fusions et acquisitions, en mai 2023, Ericsson a acquis Vonage pour améliorer ses capacités de communication cloud, renforçant ainsi sa position sur le marché. Notamment, IBM a également annoncé son partenariat avec Cisco pour l'intégration de l'IA et de l'analyse de données en juillet 2023, reflétant la croissance du marché et l'accent mis sur les technologies innovantes.

L’importance croissante de l’informatique de pointe et du déploiement de la 5G a stimulé les investissements dans l’infrastructure cloud, renforçant ainsi la stabilité du secteur. Globalement, la valorisation du marché du cloud des télécommunications est en hausse, ce qui favorise la concurrence et l'innovation dans les services fournis par des entreprises comme Huawei, Dell Technologies et Google Cloud à travers le monde.

Segmentation du marché du cloud des télécommunications

h3Perspectives du modèle de service du marché du cloud des télécommunications ul- Infrastructure en tant que service

- Plateforme en tant que service

- Logiciel en tant que service

- Cloud public

- Cloud privé

- Cloud hybride

- Virtualisation des fonctions réseau

- Stockage cloud

- Gestion du cloud

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique

FAQs

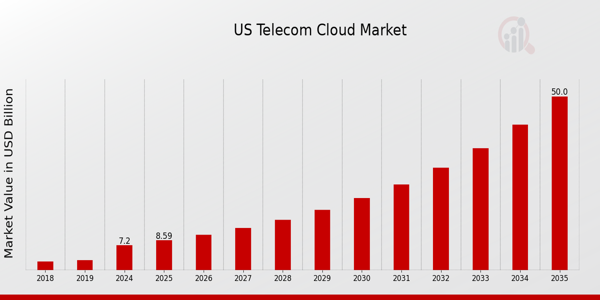

What is the expected market value of the US Telecom Cloud Market in 2024?

The US Telecom Cloud Market is expected to be valued at 7.2 billion USD in 2024.

What will be the market value of the US Telecom Cloud Market by 2035?

By 2035, the US Telecom Cloud Market is anticipated to reach a value of 50.0 billion USD.

What is the expected CAGR for the US Telecom Cloud Market from 2025 to 2035?

The expected CAGR for the US Telecom Cloud Market from 2025 to 2035 is 19.265 percent.

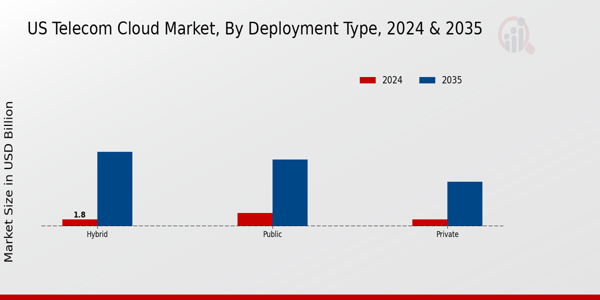

What are the market values of the Private, Public, and Hybrid deployment types in 2024?

In 2024, the Private deployment type is valued at 1.8 billion USD, Public at 3.6 billion USD, and Hybrid at 1.8 billion USD.

What is the projected market value for Public deployment type by 2035?

The Public deployment type is projected to reach 18.0 billion USD by 2035.

Who are the major players in the US Telecom Cloud Market?

Key players in the US Telecom Cloud Market include SAP, Oracle, Rackspace, Cisco, IBM, Microsoft, AT&T, T-Mobile, Verizon, Google, Salesforce, Accenture, Amazon, and Dell.

What is the expected market value of the Private deployment type by 2035?

The Private deployment type is expected to reach a value of 12.0 billion USD by 2035.

What are the growth drivers for the US Telecom Cloud Market?

Growth drivers for the US Telecom Cloud Market include increasing demand for virtualized telecommunications and the shift towards cloud-based solutions.

What is the future outlook for Hybrid deployment in the US Telecom Cloud Market?

The Hybrid deployment type is forecasted to grow significantly, reaching a value of 20.0 billion USD by 2035.

How will the current global scenario impact the US Telecom Cloud Market?

The current global scenario is likely to present both opportunities and challenges for the US Telecom Cloud Market, influencing growth and innovation strategies.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense