Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de la résine polymère

La taille du marché des résines polymères était évaluée à 157,6 milliards de dollars en 2023. L’industrie des résines polymères devrait croître de 163,6 milliards de dollars en 2024 à 278,7 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 6,9 % au cours de la période de prévision (2024 - 2032). L'équivalent industriel des résines végétales naturelles est la résine polymère, comme les résines végétales. La résine polymère commence également comme un fluide visqueux et collant qui durcit de façon permanente après avoir été exposé à l'air pendant une durée prédéterminée. Généralement, les polymères thermodurcissables et autres composés organiques sont savonnés pour les créer. Les combustibles hydrocarbures, notamment le gaz naturel, le pétrole brut, le charbon, le sel et le sable, sont utilisés comme éléments de base de la résine polymère. Les fabricants de matières premières qui convertissent les intermédiaires en polymères et résines et les transformateurs qui transforment ces matériaux en produits finis constituent les deux principaux segments de l’industrie des résines polymères. Les fournisseurs de matières premières utilisent soit un intermédiaire résineux, soit un monomère avec l’un des procédés de polymérisation pour produire des polymères bruts. Les matières polymères brutes sont généralement produites et vendues sous forme liquide pour les adhésifs, les mastics et les résines, bien qu'elles puissent également être achetées en grandes quantités sous forme de granulés, de poudres, de granulés ou de feuilles. Le pétrole ou pétrole brut est une source majeure de précurseurs de polymères. Les transformateurs utilisent couramment des techniques de craquage pour transformer les hydrocarbures pétroliers en alcènes polymérisables comme l'éthylène, le propylène et le butylène.

Tendances du marché des résines polymères

-

Les résines polymères d'origine biologique gagnent du terrain en tant que solutions d'emballage durables

Les résines polymères d'origine biologique sont apparues comme une solution de premier plan pour répondre aux préoccupations croissantes concernant la durabilité environnementale et les impacts néfastes des emballages plastiques traditionnels. Avec une prise de conscience croissante de la pollution plastique et de ses effets néfastes sur les écosystèmes, les consommateurs, les entreprises et les gouvernements adoptent de plus en plus les résines polymères d'origine biologique comme alternative durable pour les applications d'emballage. Cette tendance est motivée par plusieurs facteurs clés qui mettent en évidence les avantages et le potentiel des résines polymères d’origine biologique dans la transformation de l’industrie de l’emballage vers un avenir plus durable. Les plastiques conventionnels à base de pétrole ont longtemps été le principal choix pour les emballages en raison de leur rentabilité, de leur polyvalence et de leur durabilité. Cependant, leur non-biodégradabilité et leur persistance dans l’environnement ont conduit à une accumulation vertigineuse de déchets plastiques, représentant une menace importante pour la vie marine, la faune et la santé humaine. En revanche, les résines polymères d'origine biologique sont dérivées de sources renouvelables telles que des plantes, des algues ou des déchets de biomasse, offrant ainsi une voie pour réduire la dépendance aux combustibles fossiles et diminuer l'empreinte carbone associée à la production de plastique.

L'un des avantages les plus importants des résines polymères biosourcées est leur biodégradabilité et leur composabilité. Les plastiques traditionnels peuvent mettre des centaines d’années à se décomposer, alors que les alternatives biosourcées peuvent se décomposer naturellement en composants non toxiques dans un laps de temps relativement court. Cette caractéristique garantit que les matériaux d'emballage d'origine biologique ne persistent pas dans l'environnement, minimisant ainsi le risque de pollution et de dommages aux écosystèmes. De plus, les résines polymères biosourcées compostables peuvent enrichir le sol à mesure qu’elles se décomposent, contribuant ainsi à une approche circulaire et régénératrice de la gestion des déchets d’emballage. De plus, la production de résines polymères biosourcées implique généralement des émissions de gaz à effet de serre inférieures à celles de leurs homologues à base de pétrole. En conséquence, les entreprises et les industries cherchant à réduire leur empreinte carbone se tournent vers les alternatives biosourcées comme option viable pour atteindre leurs objectifs de développement durable. De plus, certains biopolymères peuvent même séquestrer le carbone pendant leur phase de croissance, ce qui en fait des matériaux carbone-négatifs et contribue à atténuer le changement climatique.

Ces dernières années, les progrès technologiques et l'innovation ont considérablement amélioré les performances et la fonctionnalité des résines polymères biosourcées. Les fabricants sont désormais en mesure d'adapter les propriétés de ces matériaux pour répondre à divers besoins d'emballage, tels que la flexibilité, les propriétés barrières et la résistance. En conséquence, les résines polymères d’origine biologique trouvent de plus en plus d’applications dans un large éventail d’industries, notamment l’alimentation et les boissons, les cosmétiques, les produits pharmaceutiques, etc. Les réglementations et politiques gouvernementales ont également joué un rôle central dans l’adoption de résines polymères d’origine biologique. De nombreux pays et régions ont mis en œuvre des mesures pour restreindre ou interdire les produits en plastique à usage unique, encourageant ainsi les entreprises à explorer des alternatives plus durables. De plus, les gouvernements peuvent offrir des incitations ou des subventions pour promouvoir l'utilisation de matériaux d'origine biologique, stimulant ainsi davantage la croissance du marché.

La transition vers les résines polymères d'origine biologique ne s'est toutefois pas faite sans difficultés. Malgré les progrès réalisés en recherche et développement, les matériaux d’origine biologique peuvent encore être confrontés à des limites en termes de coût et d’évolutivité. Les processus de production de certaines résines biosourcées peuvent nécessiter des ressources importantes, ce qui pourrait avoir un impact sur leur rentabilité par rapport aux plastiques traditionnels. Cependant, à mesure que la technologie progresse et que la demande augmente, les économies d'échelle sont susceptibles de réduire les coûts et de rendre les résines polymères d'origine biologique plus compétitives.

La popularité croissante des résines polymères d'origine biologique en tant que solutions d'emballage durables marque une étape importante vers la réduction de la pollution plastique et la construction d'une société plus soucieuse de l'environnement. Grâce à leur biodégradabilité, leur empreinte carbone réduite et leurs performances accrues, ces matériaux offrent une alternative intéressante aux plastiques traditionnels à base de pétrole. Alors que les entreprises, les consommateurs et les gouvernements accordent de plus en plus d’importance au développement durable, le marché des résines polymères d’origine biologique est sur le point de connaître une nouvelle croissance, favorisant une économie circulaire dans laquelle les déchets d’emballage sont minimisés et les ressources utilisées plus efficacement. En adoptant des matériaux d'origine biologique, l'industrie de l'emballage peut jouer un rôle crucial dans la sauvegarde de la planète pour les générations futures.

Aperçu du segment de marché de la résine polymère

Informations sur le marché de la résine polymère par type de résine

En fonction du type de résine, la segmentation du marché de la résine polymère comprend le polystyrène, le polyéthylène, le polychlorure de vinyle, le polypropylène, le polystyrène expansible et autres. Le produit le plus populaire sur le marché des résines polymères est le polyéthylène. Il est incroyablement apprécié dans plusieurs secteurs grâce à son adaptabilité, sa robustesse et son prix abordable. De nombreux produits, tels que les fournitures d'emballage, les sacs en plastique, les conteneurs, les tuyaux, les jouets et les pièces automobiles, utilisent du polyéthylène. Sa large utilisation est facilitée par sa résistance chimique supérieure, sa faible absorption d’humidité et sa simplicité de production. Ses diverses formes, telles que le polyéthylène haute densité (HDPE) et le polyéthylène basse densité (LDPE), qui offrent des qualités spécialisées pour les applications, améliorent encore davantage son adaptabilité et son attrait commercial.

Marché de la résine polymère par application Insights

La segmentation du marché des résines polymères, en fonction des applications, comprend les produits électriques et électroniques. électronique, construction, médical, automobile, grand public, industriel, emballage et autres. L’emballage est l’application la plus souvent utilisée sur le marché des résines polymères. Résines polymères, y compris. le polyéthylène, le polypropylène et le polystyrène sont fréquemment utilisés dans les matériaux d'emballage. Ils sont idéaux pour diverses applications d’emballage en raison de leurs qualités supérieures, notamment la ténacité, la flexibilité et la résistance à l’humidité. Les résines polymères sont le matériau de choix pour l’emballage dans diverses industries, notamment l’emballage des aliments et des boissons, les médicaments, les biens de consommation et les biens industriels. En effet, ils peuvent couvrir et conserver efficacement les articles, sont peu coûteux et peuvent être utilisés dans différents styles et conceptions d'emballage.

Aperçu régional du marché de la résine polymère

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Pour plusieurs raisons, la région Asie-Pacifique a connu une expansion et une domination du marché substantielles. Elle abrite d'importants centres industriels comme la Chine, l'Inde, le Japon et la Corée du Sud, où les articles en résine polymère sont très demandés dans diverses industries. En outre, les principaux pays étudiés sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Acteurs et amplificateurs clés du marché de la résine polymère Perspectives concurrentielles

De nombreux fournisseurs régionaux et locaux caractérisent la résine polymère, le marché est très compétitif, tous les acteurs étant en compétition pour gagner une part de marché maximale. La demande croissante de résine polymère dans les secteurs de l’emballage et de l’huile et du pétrole. Les secteurs gaziers stimulent les ventes de résine polymère. Les fournisseurs sont en concurrence sur la base du coût, de la qualité des produits et de la disponibilité des produits en fonction des zones géographiques. Les fournisseurs doivent fournir une résine polymère rentable et de haute qualité pour être compétitifs sur le marché.

La croissance des acteurs du marché dépend du marché et des conditions économiques, des réglementations gouvernementales et du développement industriel. Ainsi, les acteurs devraient se concentrer sur l’expansion de leur capacité de production pour répondre à la demande et enrichir leur portefeuille de produits. Borealis AG, BASF SE, Evonik Industries AG, LyondellBasell Industries N.V, Shell Plc, Solvay, Roto Polymers, Dow Chemical Company, Nan Ya Plastics Corp, Saudi Arabia Basic Industries Corporation, Celanese Corporation, INEOS Group et Exxon Mobil Corporation sont actuellement les principales entreprises du marché qui sont en concurrence en termes de qualité, de prix et de disponibilité. Ces acteurs se concentrent principalement sur le développement de résine polymère. Bien que les acteurs internationaux dominent le marché, les acteurs régionaux et locaux disposant de petites parts de marché ont également une présence modérée. Les acteurs internationaux ayant une présence mondiale, avec des unités de fabrication ou des bureaux de vente établis, ont renforcé leur présence dans des régions majeures telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Europe. Afrique.

Borealis AG : est un leader du recyclage des polyoléfines en Europe et l'un des principaux fournisseurs mondiaux de solutions polyoléfines de pointe et respectueuses de l'environnement. La société domine les marchés des produits chimiques de base et des engrais en Europe. L'entreprise s'est fait un nom en tant que partenaire commercial digne de confiance et en tant que marque mondiale reconnue qui ajoute continuellement de la valeur à ses partenaires, clients et clientes. La société est une coentreprise entre OMV, une entreprise pétrolière et gazière mondiale dont le siège est en Autriche, qui détient 75 % des actions, et Abu Dhabi National Oil Corporation (ADNOC), dont le siège est aux Émirats arabes unis (EAU), qui détient les 25 % restants. Grâce à Borealis et à deux coentreprises importantes, Borouge (avec ADNOC, basée aux Émirats arabes unis) et BaystarTM (avec TotalEnergies, basée aux États-Unis), fournissent des services et des biens à des clients du monde entier.

La société dispose de centres de service client en Autriche, en Belgique, en Finlande, en France, en Turquie et aux États-Unis. Les usines de production se trouvent en Autriche, en Belgique, au Brésil, en Finlande, en France, en Allemagne, en Italie, en Corée du Sud, en Suède, aux Pays-Bas et aux États-Unis, et les centres d'innovation se trouvent en Autriche, en Finlande et en Suède. La société est présente opérationnellement en 120 cpays d'Europe, d'Amérique du Nord, d'Asie-Pacifique, d'Amérique latine, du Moyen-Orient et d'Afrique.

BASF SE : est l'un des principaux producteurs de produits chimiques au monde. L'entreprise est pionnière sur le marché dans la transition vers zéro émission nette de CO2 grâce à une stratégie globale de gestion du carbone. Elle dispose d'une forte innovation utilisant un large éventail de technologies pour offrir des solutions à différents secteurs de clients et pour augmenter la productivité. L'entreprise exerce ses activités à travers six divisions : matériaux, solutions industrielles, produits chimiques, technologies de surface, solutions agricoles, ainsi que nutrition et soins. Elle propose des résines polymères dans tous les secteurs, y compris l'emballage et l'emballage. huile et amp; secteur du gaz. La société exerce ses activités à travers 11 divisions qui gèrent 54 unités commerciales mondiales et régionales et développent des stratégies pour 72 activités stratégiques. BASF est présent dans 80 pays et opère à travers six sites Verbund, qui relient le fonctionnement des usines de production, les flux d'énergie et les infrastructures dans différentes régions. Elle compte environ 240 unités de fabrication dans le monde, dont Ludwigshafen, en Allemagne, le plus grand complexe chimique intégré au monde détenu par une seule entreprise. BASF opère principalement en Europe et est activement présent dans les Amériques, en Asie-Pacifique, au Moyen-Orient et au Moyen-Orient. Afrique. Elle sert environ 82 000 clients dans presque tous les secteurs à travers le monde. Les entreprises clés du marché des résines polymères comprennent.

- Boréalis AG

- BASF SE

- Evonik Industries AG

- LyondellBasell Industries N.V

- Shell Plc

- Solvay

- Rotopolymères

- Société chimique Dow

- Nan Ya Plastics Corp

- Société des industries de base d'Arabie saoudite

- Société Celanese

- Groupe INEOS

- Exxon Mobil Corporation

Mai 2023 : LyondellBasell et Veolia Belgique ont formé une coentreprise (JV) pour Quality Circular Polymers (QCP) qui recycle le plastique. Conformément à l'accord, LyondellBasell rachètera la participation de 50 % de Veolia Belgique dans QCP pour devenir l'unique propriétaire de la société. Cet achat s'inscrit dans le cadre du plan de LyondellBasell visant à créer une entreprise prospère d'économie circulaire et de solutions à faible émission de carbone afin de répondre à la demande croissante de biens et services respectueux de l'environnement.

Mars 2023, LyondellBasell et Mepol Group avaient conclu un accord définitif pour acquérir Mepol Group. Cette acquisition démontre l'engagement de LyondellBasell à faire progresser l'économie circulaire.

Novembre 2022 : Shell Chemical Appalachia LLC, une filiale de Shell plc, a annoncé que Shell Polymers Monaca (SPM), un projet de Pennsylvania Chemical, a commencé à fonctionner. L'usine de Pennsylvanie, dont la production cible est de 1,6 million de tonnes par an, est le premier complexe de fabrication de polyéthylène d'importance dans le nord-est des États-Unis.

Mai 2024 : Avec la mise en service de sa première usine aux États-Unis pour la production de composés plastiques et de mélanges maîtres CE, Premix Oy a désormais officiellement ouvert un bureau aux États-Unis. Les porte-parole de l'entreprise prévoient que l'usine supplémentaire permettra "aux clients d'utiliser des matériaux de haute qualité provenant de deux continents de nos fabricants. En tant que client Premix aux États-Unis, vous bénéficierez de produits et de services fabriqués localement, qui garantiront des délais de livraison courts et une sécurité d'approvisionnement élevée. Dans une interview, ils ont déclaré que 30 à 35 employés seront embauchés lorsque l'usine en question devrait être opérationnelle d'ici la fin du premier trimestre 2025. Plateaux de composants ESD utilisés dans des boîtes de mousse d'emballage en vrac, caisses et palettes. Les composés peuvent être utilisés dans les plateaux de composants ESD, dans les mousses d'emballage en vrac, les boîtes, les caisses et les palettes. Aujourd'hui, l'entreprise finlandaise a la capacité de combiner une variété de polymères de base tels que l'ABS, le polycarbonate, des mélanges de PC/ABS, de nylon 6, de PBT et d'élastomères thermoplastiques TPES et polyuréthanes thermoplastiques TPU.

Août 2024 : une nouvelle résine de polybutylène téréphtalate non chargée et modifiée par impact est désormais disponible auprès de Polymer Resources, un fabricant américain de résines techniques. La résine TP-FR-IM3 peut être utilisée pour des applications électriques dans des conditions climatiques telles que les boîtiers extérieurs, intermittents-extérieurs et intérieurs. Il possède une bonne résistance aux intempéries, une bonne résistance aux chocs, une bonne résistance chimique et un bon retardateur de flamme. Tagheuer affirme avoir reçu la certification toutes couleurs sous UL743C F1. Il répond également aux normes UL94 V0 et UL94 5VA en matière d'ignifugation pour une épaisseur de 1,5 mm (0,06 pouce) et offre une grande variété d'autres optimisations telles qu'une résistance élevée aux chocs, une résistance électrique élevée, une rigidité diélectrique élevée et une faible perte diélectrique. Ce nouveau grade est également conforme à la norme UL F1 toutes couleurs pour une utilisation en extérieur et est capable de résister aux produits chimiques lourds pour la pelouse et le jardin, l'automobile et le nettoyage. Segmentation du marché de la résine polymère strongPerspectives du type de résine du marché de la résine polymère

- Polystyrène

- Polyéthylène

- Chlorure de polyvinyle

- Polypropylène

- Polystyrène expansible

- Autre

- Électricité et amp; Électronique

- Construction

- Médical

- Automobile

- Consommateur

- Industriel

- Emballage

- Autres

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient etamp; Afrique

- Arabie Saoudite

- EAU

- Afrique du Sud

- Reste du Moyen-Orient et amp; Afrique

- Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

FAQs

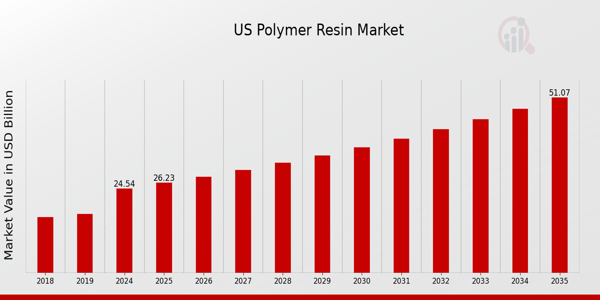

What is the predicted market size of the US Polymer Resin Market by 2024?

The US Polymer Resin Market is expected to be valued at 24.54 USD Billion by the year 2024.

What will be the market value of the US Polymer Resin Market in 2035?

In 2035, the US Polymer Resin Market is projected to reach a valuation of 51.07 USD Billion.

What is the expected compound annual growth rate (CAGR) for the US Polymer Resin Market from 2025 to 2035?

The US Polymer Resin Market is expected to witness a CAGR of 6.89% during the period from 2025 to 2035.

Which segment holds the highest market value in the US Polymer Resin Market for 2024?

The polyethylene segment is anticipated to hold the highest market value, estimated at 8.12 USD Billion in 2024.

Who are the major players in the US Polymer Resin Market?

Key players in the US Polymer Resin Market include Celanese, ExxonMobil, Westlake Chemical, and BASF among others.

What is the market size of polystyrene in the US Polymer Resin Market for 2024?

The market size for polystyrene in 2024 is projected to be 4.88 USD Billion.

What are key applications driving the growth of the US Polymer Resin Market?

Key applications driving growth include packaging, automotive, and construction among various industries.

How much is the expandable polystyrene segment projected to be valued in 2035?

The expandable polystyrene segment is expected to be valued at 3.26 USD Billion in 2035.

What is the market value of polypropylene in the US Polymer Resin Market by 2024?

The polypropylene segment is expected to be valued at 4.81 USD Billion in 2024.

What are the opportunities for growth in the US Polymer Resin Market?

Opportunities for growth in the US Polymer Resin Market stem from increasing demand in emerging applications and sustainability practices.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense