Aperçu du marché mondial des navires de pose de canalisations :

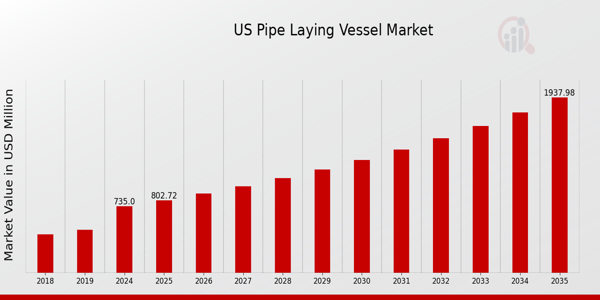

Selon l'analyse MRFR, la taille du marché des navires de pose de canalisations a été estimée à 3,00 (milliards USD) en 2024. L'industrie du marché des navires de pose de canalisations devrait croître de 3,27 (milliards USD) en 2025 à 7,22 (milliards USD) jusqu'en 2034, avec un TCAC (taux de croissance) qui devrait être d'environ 9,20 % au cours de la période de prévision. (2025-2034). L’augmentation des efforts de production et de recherche sont les principaux moteurs de l’expansion du marché. Un facteur clé qui stimule la demande mondiale pour ces navires est la hausse des coûts dans le secteur pétrolier et gazier offshore.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché des navires de pose de canalisations

-

La demande croissante d'énergie, de pétrole et de gaz propulse la croissance du marché

Afin d'améliorer leurs méthodes de production pour l'exploration pétrolière offshore, les deux plus grands consommateurs de pétrole et de gaz au monde, la Chine et les États-Unis, ainsi que d'autres pays, augmentent d'année en année leurs investissements dans les industries renouvelables. Plus de 820 milliards USD ont été investis dans le monde en 2021, soit une augmentation de près de 5 %. Sur les marchés dotés de chaînes d'approvisionnement bien établies, où les coûts sont inférieurs et de cadres juridiques permettant la clarté des flux de trésorerie, et sur des marchés où les banquiers et les financiers qui comprennent parfaitement ces secteurs recherchent des projets durables pour les soutenir, les investissements renouvelables ont prospéré.

En outre, l'écart entre l'offre et la demande d'électricité s'est également creusé en raison de l'augmentation de la population mondiale. Afin d’être indépendants du carburant et de maintenir leur sécurité énergétique à l’avenir, les pays du monde entier investissent dans l’exploration offshore. Compte tenu de la récente découverte de zones d’exploration pétrolière et gazière en eaux ultra-profondes, le marché des navires de pose de canalisations est considéré comme essentiel. De plus, le marché des opérateurs de navires de pose de canalisations sera stimulé par l'augmentation des dépenses d'investissement offshore, l'augmentation du nombre de plates-formes pétrolières et les projets d'installation de nouvelles plates-formes pétrolières.

En outre, les régions en eaux profondes sont en train de devenir le lieu privilégié du développement international du pétrole et du gaz. Ils constituent l’un des domaines clés contribuant à l’expansion des réserves et de la production de pétrole et de gaz. Au cours des 40 dernières années, cinq groupes de bassins en eaux profondes ont vu la plupart des découvertes de pétrole et de gaz en eaux profondes dans le monde. Les découvertes géantes de pétrole sont principalement concentrées au Brésil, en Afrique de l’Ouest et dans le golfe du Mexique, dans les bassins d’eau profonde de l’océan Atlantique. C'est sur la côte ouest de la Norvège, au nord de l'océan Atlantique, que les découvertes de gaz naturel les plus importantes ont été réalisées. D’énormes réserves de gaz ont été découvertes dans le Rovuma et en Tanzanie, des bassins en eaux profondes le long de la côte continentale de l’Afrique de l’Est. Les découvertes géantes de pétrole et de gaz dans les bassins d’eau profonde de l’océan Pacifique occidental sont principalement concentrées dans les régions de la mer de Chine méridionale et de l’Asie du Sud-Est. En outre, les bassins central et méridional de l’océan Atlantique détiennent la majorité des réserves mondiales de pétrole en eaux profondes. Le marché des navires de pose de canalisations devrait croître en raison du niveau d'exploration relativement élevé dans ces bassins en eaux profondes. Ainsi, cela stimule les revenus du marché des navires de pose de canalisations.

Aperçu du segment de marché des navires de pose de canalisations :

Aperçu de l'installation des cuves de pose de canalisations

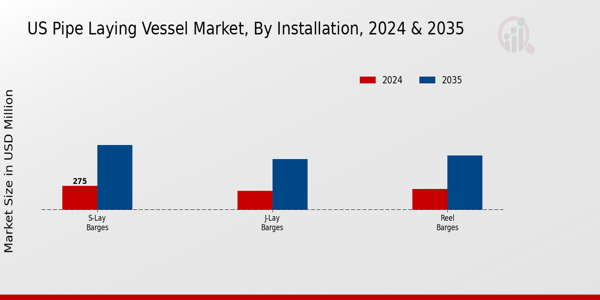

La segmentation du marché des navires de pose de canalisations, basée sur l'installation, comprend les barges à pose en J, les barges à pose en S et les barges à enrouleur. Le segment des barges à pose en S a dominé le marché. Les barges de pose en S sont spécialement conçues pour la pose de canalisations dans des eaux peu profondes et moyennes. Cela résulte de sa cadence de production rapide et de sa capacité à installer des tuyaux avec un revêtement en béton. Le système de pose en S de 600 mètres et le système de pose en J pour les applications de pose de canalisations sont combinés sur ce marché des navires de pose de canalisations, avec une grue à mât offshore de 5 000 tonnes pour le levage de charges lourdes et la construction en eau profonde. De plus, il possède d'énormes vaisseaux et des dards relativement longs qui l'aident à atteindre des eaux plus profondes.

Informations sur le système de positionnement des navires de pose de canalisations

La segmentation du marché des navires de pose de canalisations, basée sur le système de positionnement, comprend le système d'ancrage et le système de positionnement dynamique. La catégorie des systèmes d’ancrage a généré le plus de revenus. Le système d'ancrage est conçu pour permettre l'amarrage sécurisé d'un navire au large par beau temps. Le système doit être capable de maintenir la position du navire conformément à la puissance de maintien de l'ancre, telle que déterminée par le calcul du « numéro d'équipement ». Un système d'ancrage spécifique de modernisation est utilisé par un certain nombre d'opérateurs importants exploitant des navires de pose de canalisations pour se positionner pendant la pose des canalisations sans perturber le fond marin.

Figure 1 : Marché des navires de pose de canalisations, par système de positionnement, 2024 et 2024 ; 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Informations sur la profondeur des navires de pose de canalisations

La segmentation du marché des navires de pose de canalisations, basée sur la profondeur, comprend les eaux peu profondes et les eaux profondes. La catégorie des eaux profondes a généré le plus de revenus. Cela est dû à un certain nombre de facteurs, notamment le développement technologique et l'augmentation de la probabilité de projets en eaux profondes et en eaux ultra-profondes dans plusieurs pays, dont le Gabon, le Sénégal, l'Égypte, la Guyane, Trinidad et l'Égypte. Tobago et le golfe du Mexique, qui soutiennent activement le développement de réserves en eaux profondes et ultra-profondes au cours de l'évaluation. En retour, il est prévu que cela conduira bientôt à des changements positifs pour le marché des navires de pose de canalisations.

Aperçu régional des navires de pose de canalisations

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain des navires de pose de canalisations dominera ce marché. L'expansion des opérations d'exploration et de production ainsi que l'augmentation des investissements dans le secteur pétrolier et gazier offshore sont les principaux moteurs de la croissance du marché régional.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché des navires de pose de canalisations par région 2022 (en milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen des navires de pose de canalisations représente la deuxième plus grande part de marché. Subsea 7, Tidewater, Inc. et Allseas, trois principaux acteurs du marché des navires de pose de canalisations, se concentrent principalement sur des stratégies de croissance organique pour approvisionner le marché mondial des pipelines. En outre, les investissements dans le secteur pétrolier et gazier de la région visant à accroître la production de gaz naturel et de pétrole brut devraient alimenter la demande de navires de pose de canalisations pour le forage dans les années à venir. En outre, le marché allemand des navires de pose de canalisations détenait la plus grande part de marché, et le marché britannique des navires de pose de canalisations était le marché à la croissance la plus rapide dans la région européenne.

Le marché des navires de pose de canalisations en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2023 et 2032. Le besoin de navires de pose de canalisations est alimenté par la forte expansion du secteur pétrolier et gazier dans les pays en développement comme la Chine et l'Inde. En outre, grâce aux améliorations apportées aux technologies d’exploration et de production pétrolières offshore, la croissance dans ce domaine devrait être forte. De plus, le marché chinois des navires de pose de canalisations détenait la plus grande part de marché, et le marché indien des navires de pose de canalisations était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Navires de pose de canalisations Acteurs et acteurs clés du marché Informations concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui aidera le marché des navires de pose de canalisations à croître encore davantage. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l'industrie des navires de pose de canalisations doit proposer des articles rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l'une des tactiques commerciales clés utilisées par les fabricants du secteur des navires de pose de canalisations pour bénéficier aux clients et accroître le secteur de marché. Ces dernières années, l’industrie des navires de pose de canalisations a offert au marché certains des avantages les plus significatifs. Les principaux acteurs du marché des navires de pose de canalisations qui tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et de développement incluent Subsea 7 (Londres), Allseas (États-Unis), Tidewater, Inc (États-Unis), TechnipFMC Plc (New Castle), Saipem (Milan), Seacor Marine (Texas, États-Unis), Van Oord (Pays-Bas), Boskalis (Pays-Bas), Hyundai Heavy Industries (Corée du Sud), Royal IHC (Pays-Bas), Telford Offshore (EAU) et Leighton Offshore (Hing Kong).

Entreprise de construction navale Royal IHC, anciennement connue sous le nom d'IHC Merwede BV. L'entreprise fournit des solutions d'ingénierie. L'équipement de dragage, l'équipement de contrôle de mouvement et d'automatisation, l'équipement de fondation offshore et les kits de construction métallique font tous partie de sa gamme de produits. IHC propose une variété de services, notamment la conception et la construction navale, la gestion de projet, la mise en service, les services de location, la rénovation, le support technique et la formation. De plus, elle crée, produit et propose des équipements et des navires de dragage et d'exploitation minière pour l'industrie maritime.

Société pétrolière et gazière franco-américaine dont le siège est au Royaume-Uni, TechnipFMC plc propose des services au secteur de l'énergie. La fusion du français Technip et de l'américain FMC Technologies, annoncée en 2016 et finalisée en 2017, a donné naissance à l'entreprise. Les trois principaux domaines dans lesquels TechnipFMC opère sont les projets sous-marins, offshore/onshore et de surface. Ces projets comprennent des plates-formes et des plates-formes pour l'exploration et l'extraction pétrolières et gazières offshore, des raffineries de pétrole brut, des usines pétrochimiques pour les industries du plastique et du caoutchouc, des usines d'engrais, des usines terrestres de GNL et des usines SynGas. En mars 2020, pour collaborer sur les futurs projets technologiques NEXBTLTM, TechnipFMC et Neste. La technologie NEXBTLTM permet la production de diesel renouvelable et d'autres produits renouvelables à partir de matières premières de deuxième génération comme l'huile végétale ou les graisses usagées.

Les principales entreprises présentes sur le marché des navires de pose de canalisations comprennent

- Subsea 7 (Londres)

- Allseas (États-Unis)

- Tidewater, Inc (États-Unis)

- TechnipFMC Plc (New Castle)

- Saipem (Milan)

- Seacor Marine (Texas, États-Unis)

- Van Oord (Pays-Bas)

- Boskalis (Pays-Bas)

- Hyundai Heavy Industries (Corée du Sud)

- Royal IHC (Pays-Bas)

- Telford Offshore (EAU)

- Leighton Offshore (Hing Kong)

Développements de l'industrie des navires de pose de canalisations

Janvier 2022 : Pour les informations sur les produits onshore, TechnipFMC lance une application Surface. La division Surface assure les ventes et le support dans le monde entier. Pour nos gammes de produits, brochures, catalogues et opérations et amp; Des manuels de maintenance sont inclus avec chaque gamme de produits en plus d'une description de haut niveau.

Décembre 2021 : Boskalis publie un nouveau numéro de son magazine Création de nouveaux horizons. Ce nouveau numéro revient dans les coulisses de ce que le New York Times a appelé « l'une des opérations de sauvetage les plus importantes et les plus intenses de l'histoire moderne », alors que nous retournons au canal de Suez fin mars, lorsque l'énorme porte-conteneurs Ever Given s'est échoué.

Mars 2021 : Leighton a présenté les premiers tunneliers volants en Asie. Leighton Asia et HOCHTIEF ont été les premiers à utiliser une structure de « lancement volant » pour lancer des tunneliers en toute sécurité, rapidement et efficacement.

Segmentation du marché des navires de pose de canalisations

Perspectives d'installation des cuves de pose de canalisations

- Barges à pose en J

- Barges à pose en S

- Barges à rouleaux

Perspectives du système de positionnement des navires de pose de canalisations

- Système d'ancrage

- Système de positionnement dynamique

Aperçu de la profondeur des navires de pose de canalisations

- EAU PEU PROFONDE

- Eaux profondes

Perspectives régionales des navires de pose de canalisations

- Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine