Laisser un commentaire

Request Free Sample

×

Aperçu du marché de la sécurité des technologies opérationnelles

La taille du marché de la sécurité des technologies opérationnelles devrait passer de 22,04 milliards de dollars en 2024 à 105,93 milliards de dollars d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 21,68 % au cours de la période de prévision (2024 - 2032). De plus, la taille du marché de la sécurité des technologies opérationnelles était évaluée à 18,11 milliards de dollars en 2023.

La convergence des écosystèmes IT et OT et les risques croissants de cybermenaces sur les infrastructures critiques sont les principaux moteurs du marché qui stimulent la croissance du marché de la sécurité des technologies opérationnelles.

Figure 1 : Marché de la sécurité des technologies opérationnelles, 2018 - 2032 (en milliards de dollars)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché de la sécurité des technologies opérationnelles

Tendance croissante d'utilisation de l'intelligence artificielle, de la technologie cloud, de l'informatique de pointe et du machine learning, ainsi que de la technologie IoT Le progrès technologique est un processus continu. Il existe une tendance croissante à utiliser l'intelligence artificielle, la technologie cloud, l'informatique de pointe et l'apprentissage automatique, ainsi que la technologie IoT. L'IoT dépend entièrement de la connectivité réseau des appareils. L'avènement de la technologie 5G, en combinaison avec la technologie IoT, devrait également créer des opportunités lucratives dans divers secteurs verticaux. De nouveaux développements dans le domaine de la 5G entraîneraient une connexion Internet plus rapide et un degré inégalé de connectivité entre les appareils connectés dans un environnement IoT, ce qui n'est pas possible avec les technologies de connectivité actuelles. L'Internet industriel des objets (IIoT) est un ensemble d'appareils connectés utilisés pour accélérer le processus de production dans les secteurs industriels. L'IIoT peut être utilisé pour maximiser l'efficacité et minimiser le gaspillage de ressources. Divers leaders de l'industrie mettent en œuvre l'IIoT dans leurs processus pour développer leurs activités actuelles. Les politiques gouvernementales telles que Make in India, l’Industrial Value Chain Initiative Forum et Industry 4.0 peuvent sensibiliser les industries et influencer positivement leurs taux d’adoption. Les investissements des leaders de l’industrie dans l’IoT peuvent galvaniser la croissance du marché dans les années à venir. Le rythme rapide de l’industrialisation et de l’intégration de l’automatisation visant à alléger la charge pesant sur les assemblages de production a également créé plusieurs opportunités sur le marché de la sécurité des technologies opérationnelles. Ainsi, les investissements croissants dans l’adoption des solutions IIOT devraient offrir des opportunités lucratives aux acteurs opérant sur le marché de la sécurité des technologies opérationnelles au cours de la période de prévision.

Aperçu du segment de la plate-forme de marché de la sécurité technologique opérationnelle

Informations sur les composants de sécurité des technologies opérationnelles

Sur la base des composants, la segmentation du marché de la sécurité des technologies opérationnelles comprend les solutions et les services. La Solution détenait la part majoritaire en 2022, contribuant à environ 67,8 % aux revenus du marché. Le segment des solutions est ensuite divisé en sécurité des points de terminaison OT, segmentation du réseau OT, détection des anomalies, réponse et reporting sur les incidents, etc. Le segment des services est divisé en services professionnels et services gérés. Les services de sécurité gérés sont déployés avec plusieurs méthodes de livraison pour aider les entreprises à évaluer, concevoir et gérer la stratégie et les activités de sécurité, et ainsi à protéger les systèmes OT. La technologie opérationnelle (OT) est un ensemble de matériels et de logiciels qui détectent les anomalies dans les appareils physiques et participent à la surveillance et au contrôle des processus et des événements dans l'entreprise. La solution de sécurité OT est couramment utilisée dans les systèmes de contrôle industriel (ICS) tels que les systèmes SCADA. Les solutions de sécurité OT sont également utilisées pour contrôler les centrales électriques et les transports publics. À mesure que cette technologie progresse et converge avec la technologie en réseau, le besoin en matière de sécurité OT augmente de façon exponentielle. Les solutions de sécurité OT incluent diverses technologies de sécurité allant des pare-feu de nouvelle génération (NGFW) aux systèmes de gestion des informations et des événements de sécurité (SIEM), en passant par l'accès et la gestion des identités. Sur la base de la solution, le marché de la sécurité des technologies opérationnelles est ensuite segmenté en sécurité des points de terminaison OT, segmentation du réseau OT, détection des anomalies, réponse et reporting sur les incidents, etc.

FIGURE 2 : MARCHÉ DE LA SÉCURITÉ DES TECHNOLOGIES OPÉRATIONNELLES, PAR APPAREIL, 2022 VS 2032 (MILLION USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Informations sur le déploiement de la sécurité des technologies opérationnelles

La segmentation du marché de la sécurité des technologies opérationnelles, basée sur le déploiement, comprend les systèmes sur site, hybrides et cloud. Le marché sur site a dominé le marché en 2022 et devrait continuer à dominer le marché au cours de la période de prévision 2022-2032. Parallèlement à l'évolution des tendances de l'Industrie 4.0 et à la convergence des environnements informatiques et de technologies opérationnelles (OT), l'infrastructure ICS est de plus en plus connectée au monde extérieur pour permettre l'analyse et l'optimisation de la production. Cela nécessite des capacités convergentes de surveillance, de sécurité et de contrôle d’accès à distance et sur site. De nombreuses organisations envisagent la technologie de contrôle d'accès au réseau (NAC) pour combler le fossé entre les fournisseurs de services et les utilisateurs, en offrant aux utilisateurs une visibilité supérieure sur les appareils et une réponse aux menaces.

Informations sur la sécurité des technologies opérationnelles pour les utilisateurs finaux

La segmentation du marché de la sécurité des technologies opérationnelles, basée sur le secteur des utilisateurs finaux, comprend les technologies d'alimentation et de sécurité. Électricité (opérateur de réseau de transport d'électricité (relais de protection, infrastructure de communication, automatisation de sous-station et autres) opérateur de réseau de distribution d'énergie (relais de protection, infrastructure de communication, automatisation de sous-station et autres)), fabrication (discrète et processus), transport, exploitation minière et autres. Puissance et puissance L'électricité détenait la plus grande part des revenus du marché mondial.

Aperçu régional de la sécurité des technologies opérationnelles

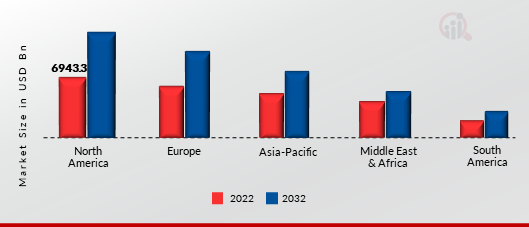

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de la sécurité des technologies opérationnelles représentait environ 41,2 % de part de marché en 2022 et devrait afficher une croissance significative du TCAC au cours de la période d’étude. Cela est dû au nombre important d’acteurs clés en Amérique du Nord, ce qui en fait le principal contributeur à la part de marché. L'Amérique du Nord domine le marché de la sécurité des technologies opérationnelles en raison d'une augmentation des applications de sécurité des technologies opérationnelles et des activités de recherche et développement dans ce domaine.

En Amérique du Nord, plusieurs sociétés multinationales gèrent leurs activités en ligne et sur site, ce qui augmente le risque de cyberattaques. Ceci, à son tour, a créé des opportunités lucratives pour les entreprises de cybersécurité et de sécurité OT, leur permettant d'offrir une large gamme de services à ces entreprises.

L'Amérique du Nord devrait dominer le marché de la sécurité des technologies opérationnelles tout au long de la période de prévision en raison de la présence d'une infrastructure de connectivité avancée et du besoin croissant de virtualisation des réseaux. Dans l’ensemble, le marché nord-américain de la sécurité technologique opérationnelle est stimulé par la demande continue de tels services de la part des sociétés multinationales. Par exemple, la destruction de l'un des principaux pipelines aux États-Unis à la suite d'un ransomware a clairement illustré les conséquences concrètes d'une attaque réussie.

FIGURE 3 : TAILLE DU MARCHÉ DE LA SÉCURITÉ DES TECHNOLOGIES OPÉRATIONNELLES PAR RÉGION 2022 VS 2032

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

L'Europe est le deuxième marché en termes de sécurité OT. Le continent abrite certains des plus grands États industriels du monde, comme l’Allemagne, ainsi que certains des pays les plus favorables à la technologie et aux startups, comme Israël et le Royaume-Uni. Certains des facteurs clés responsables de la croissance du marché comprennent l'augmentation du trafic de données, l'avènement de la 5G, le nombre croissant de centres de données basés sur le cloud, la mobilité des employés et l'adoption croissante des technologies IoT qui encouragent les entreprises et les fournisseurs de services à intégrer des solutions de sécurité technologiques opérationnelles dans leurs réseaux. L'Europe est l'un des premiers à adopter la sécurité OT.

La directive sur la sécurité des réseaux et de l'information (NIS) a été le premier texte législatif européen sur la cybersécurité, avec pour objectif particulier d'atteindre un niveau commun élevé de cybersécurité dans l'ensemble des États membres. Bien qu'il ait amélioré les capacités des États membres en matière de cybersécurité, sa mise en œuvre s'est avérée problématique, provoquant une fragmentation du marché intérieur à plusieurs niveaux. Pour faire face aux menaces croissantes posées par la numérisation et à la recrudescence des cyberattaques, la Commission a proposé de remplacer la directive SRI, renforçant ainsi les exigences de sécurité, traitant de la sécurité de la chaîne d'approvisionnement, rationalisant les obligations de déclaration et introduisant des mesures de surveillance plus strictes et des exigences d'application plus strictes, y compris des sanctions harmonisées dans toute l'UE.

L'Asie-Pacifique est l'un des marchés à la croissance la plus rapide en matière de sécurité OT. Le développement industriel croissant dans la région, notamment dans des pays comme la Chine et l’Inde, fait progresser le marché. L’Asie-Pacifique abrite des pays dotés de solides capacités manufacturières et technologiques, ce qui a entraîné une demande en matière de sécurité OT. Les facteurs clés à l’origine de la croissance du marché régional sont la nécessité croissante de consolider les opérations de détection et de prévention des menaces en un seul endroit, et les entreprises se concentrent sur la vulnérabilité et l’exposition aux menaces de leurs systèmes. L'évolution numérique des infrastructures critiques a accru l'environnement de danger ces dernières années, rendant les systèmes d'infrastructure indiens vitaux tels que l'approvisionnement en gaz, en eau et les services gouvernementaux de plus en plus vulnérables aux cyberattaques. En effet, l'Inde se classe au premier rang parmi les 20 pays disposant d'installations d'infrastructures critiques qui utilisent des informations de connexion par défaut, ce qui la rend particulièrement vulnérable.

Les cyberattaques contre les entreprises du Moyen-Orient ont augmenté en 2021. La majorité de cette augmentation a été causée par des acteurs menaçants liés à cinq clusters connus en dehors de la zone qui ciblaient des infrastructures vitales, l'industrie manufacturière, les services publics et les infrastructures pétrolières et gazières. Les attaques contre les sociétés pétrolières et gazières et le secteur manufacturier se multiplient de manière disproportionnée.

Acteurs et acteurs clés du marché de la sécurité des technologies opérationnelles Informations concurrentielles

Avec une forte présence dans différents secteurs verticaux et zones géographiques, le marché de la sécurité des technologies opérationnelles est très compétitif et dominé par des fournisseurs purement établis. Plus de 30 fournisseurs s'adressent à ce marché et innovent continuellement leurs solutions pour répondre aux besoins changeants des entreprises en adoptant de nouvelles technologies pour rendre les entreprises plus efficaces. Ces fournisseurs disposent d’une solide empreinte géographique et d’un écosystème de partenaires pour répondre à divers segments de clientèle. Le marché de la sécurité des technologies opérationnelles est très compétitif, avec de nombreux fournisseurs proposant des produits et services similaires.

Les principaux acteurs du marché sont Honeywell International Inc., Schneider Electric, Palo Alto Networks, Cisco Systems Inc., Fortinet Inc., General Electric, HCL Technologies Ltd, Vmware, Inc., Broadcom, Kaspersky Lab, General Electric, Rockwell Automation, Inc, Pas Global LLC (Hexagon AB), Forescout Technologies Inc, Darktrace, Nozomi Networks Inc et Scadafence. HCL a des partenariats et des alliances stratégiques avec des fournisseurs de technologies mondiaux, des clients et des fournisseurs de solutions de niche. La société a des alliances avec environ 150 entreprises dans divers domaines technologiques, notamment des alliances de mise sur le marché, des partenariats pour les besoins spécifiques des clients et des partenariats spécialisés pour des technologies de niche. Elle entretient des partenariats stratégiques avec des fournisseurs de technologie numérique, notamment Adobe, Appian, MuleSoft, Pegasystems, Apigee, AWS, Hortonworks et Celonis. L'entreprise a investi dans un centre d'excellence (CoE) de partenaires d'alliance, qui crée des cadres de solutions et des accélérateurs.

Le marché de la sécurité des technologies opérationnelles est un marché consolidé en raison de la concurrence croissante, des acquisitions, des fusions et d'autres développements stratégiques du marché et des décisions visant à améliorer l'efficacité opérationnelle.

Les entreprises clés du marché de la sécurité des technologies opérationnelles comprennent

- Honeywell International Inc.

- Schneider Electric

- Palo Alto Networks

- Cisco Systems Inc.

- Fortinet Inc.

- Électricité générale

- HCL Technologies Ltd

- Vmware, Inc.

- Broadcom

- Kaspersky Lab

- Électricité générale

- Rockwell Automation, Inc

- Pas Global LLC (Hexagon AB)

- Forescout Technologies Inc

- Darktrace

- Nozomi Networks Inc

- Scadafence

Développements du secteur de la sécurité des technologies opérationnelles

En mai 2022, Broadcom a acheté VMware pour 61 milliards de dollars. Avec cette acquisition, Broadcom Software Group sera rebaptisé et fonctionnera sous le nom de VMware, les solutions logicielles d'infrastructure et de sécurité de Broadcom devenant une partie du portefeuille de VMware.

En décembre 2021, VMware, Inc. a lancé VMware Carbon Black Cloud Managed Detection and Response (MDR), conçu pour aider les entreprises disposant de SOC (Security Operation Center) en sous-effectif à combler les lacunes résultant de l'évolution rapide des paysages de menaces.

Segmentation du marché de la sécurité des technologies opérationnelles

Perspectives des composants de sécurité des technologies opérationnelles

-

Solution

- Sécurité des points de terminaison OT

- Segmentation du réseau OT

- Détection des anomalies, réponse aux incidents et création de rapports

- Autres

-

Services

- Géré

- Professionnel

-

Services de conseil

- Services de déploiement et de mise en œuvre

- Autres

Perspectives de déploiement de la sécurité des technologies opérationnelles

-

Sur site

-

Hybride

-

Cloud

Perspectives opérationnelles de l'industrie de la sécurité des technologies opérationnelles

-

Puissance et amp; Électrique

- Opérateur du réseau de transport d'électricité

-

Relais de protection

-

Infrastructure de communication

-

Automatisation des sous-stations

-

Autres

-

- Opérateur de réseau de distribution d'électricité

- Opérateur du réseau de transport d'électricité

-

Relais de protection

-

Infrastructure de communication

-

Automatisation des sous-stations

-

Autres

- Fabrication

-

Discret

-

Processus

-

Transport

-

Exploitation minière

-

Autres

Perspectives régionales de la sécurité des technologies opérationnelles

-

Amérique du Nord

-

États-Unis

-

Canada

-

-

Europe

-

Allemagne

-

France

-

Royaume-Uni

-

Italie

-

Espagne

-

Reste de l'Europe

-

-

Asie-Pacifique

-

Chine

-

Japon

-

Inde

-

Australie

-

Corée du Sud

-

Australie

-

Reste de l'Asie-Pacifique

-

-

Reste du monde

-

Moyen-Orient

-

Afrique

-

Amérique latine

-

FAQs

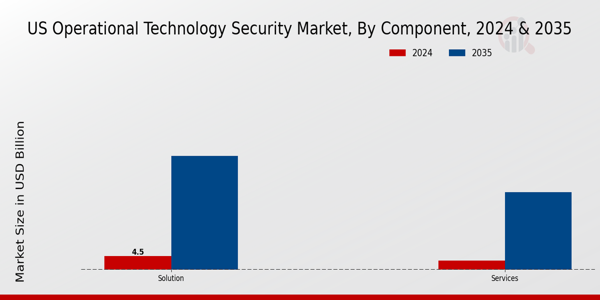

What is the expected market size of the US Operational Technology Security Market in 2024?

The US Operational Technology Security Market is expected to be valued at 7.5 billion USD in 2024.

What is the projected market value of the US Operational Technology Security Market by 2035?

By 2035, the market is projected to reach a value of 63.0 billion USD.

What is the CAGR for the US Operational Technology Security Market from 2025 to 2035?

The expected CAGR for the US Operational Technology Security Market is 21.346 percent during the forecast period from 2025 to 2035.

What is the market value for the Solutions segment of the US Operational Technology Security Market in 2024?

In 2024, the Solutions segment is valued at 4.5 billion USD.

How much is the Services segment expected to be valued at in 2035?

The Services segment is expected to reach a value of 25.5 billion USD by 2035.

Who are the key players in the US Operational Technology Security Market?

Major players in the market include Forcepoint, ABB, Rockwell Automation, and McAfee among others.

What is the expected market growth rate for the US Operational Technology Security Market over the coming decade?

The market is expected to experience significant growth with a CAGR of 21.346 percent from 2025 to 2035.

What challenges might impact the US Operational Technology Security Market in the future?

The market may face challenges such as evolving cyber threats and regulatory compliance that could impact security strategies.

What are some key applications driving the growth of the US Operational Technology Security Market?

Key applications include industrial automation, critical infrastructure protection, and remote monitoring to ensure operational resilience.

What opportunities exist for emerging trends in the US Operational Technology Security Market?

Opportunities arise from increased focus on IoT security and advancing AI-driven threat detection technologies in the market.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense