Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial des OCTG :

Selon l'analyse MRFR, la taille du marché des OCTG était estimée à 20,93 (milliards USD) en 2024. L'industrie du marché des OCTG devrait passer de 22,18 (milliards USD) en 2025 à 37,32 (milliards USD) jusqu'en 2034, avec un TCAC (taux de croissance) qui devrait être d'environ 5,95 % au cours de la période de prévision (2025). - 2034). Hausse du pétrole et du pétrole en amont les opérations gazières et le développement de réserves en eaux profondes et offshore dans des environnements difficiles, ainsi que l'augmentation des activités d'exploration et de production sont les principaux moteurs du marché qui renforcent la croissance du marché.

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché des OCTG

-

La possibilité exponentielle de trouver des ressources conventionnelles et non conventionnelles stimule la croissance du marché.

Le TCAC du marché des OCTG est stimulé par le potentiel croissant de découverte de réserves conventionnelles et non conventionnelles. Le gouvernement et les entités privées souhaitent découvrir des réserves récentes de puits de pétrole pour répondre à la demande énergétique future. Une part massive des investissements réalisés par des organisations clés pour débloquer d’importantes réserves de pétrole et de gaz devrait stimuler le marché des produits tubulaires gouvernementaux pétroliers. De plus, la révolution du gaz de schiste aux États-Unis incite davantage d’investisseurs à investir dans l’analyse des sources d’énergie non conventionnelles. En outre, de nombreux pays s'efforcent de faciliter le commerce extérieur des importations d'hydrocarbures en exploitant des ressources conventionnelles et non conventionnelles sur leurs frontières territoriales, alimentant ainsi la croissance du marché des OCTG.

En outre, la reprise économique dans diverses régions du monde a accru la consommation d'énergie. Le pétrole et le gaz constituent la principale source d’énergie dans les perspectives énergétiques globales de la planète. Les hydrocarbures sont largement utilisés dans plusieurs opérations, telles que la production d'électricité, la transformation, le transport et la fabrication. L’une des tendances les plus importantes du marché des OCTG concerne les acquisitions exponentielles par les prestataires de services pétroliers et les opérateurs dans les activités d’investigation et de production pour répondre à la demande massive de pétrole et de gaz. Une croissance considérable des opérations de forage dans différentes parties du monde et la croissance continue du secteur sont susceptibles de stimuler les revenus du marché OCTG.

L'augmentation de l'exploration en eaux profondes dans des zones reculées aux environnements difficiles a accru l'utilisation d'équipements de forage de première qualité, ce qui a entraîné la croissance du marché. Le Moyen-Orient constitue la principale réserve offshore en eaux profondes et devrait augmenter sa production au cours de la période de prévision. Le déploiement de l'ensemble des plates-formes de forage aux États-Unis est passé de 369 en janvier 2021 à environ 601 en janvier 2022, détectant une croissance de 63 % en raison des mouvements croissants de forage pétrolier et gazier dans le pays. Une tendance identique a été observée au Canada, où le déploiement d'appareils de forage a augmenté de 39 %, passant de 137 en janvier 2021 à 190 en janvier 2022. De tels systèmes devraient reprendre et accroître la demande d'OCTG au cours de la période de prévision.

Aperçu du segment de marché des OCTG :

Informations sur les types d'OCTG

La segmentation du marché des OCTG, en fonction du type, comprend les tubes, les tubages et les tiges de forage. Le segment des tiges de forage a dominé le marché, représentant 35 % des revenus du marché (78,48 milliards). Dans les économies en développement, la croissance de la catégorie est tirée par l’investissement croissant dans les procédures de forage terrestre visant à créer une quantité importante d’hydrocarbures. Le forage terrestre a été réalisé sur plusieurs décennies plus facilement que son homologue. Cependant, le tubage est la catégorie qui connaît la croissance la plus rapide, car le tubage de puits est un élément essentiel du forage car il aide à éviter la contamination des eaux souterraines et stabilise les opérations de forage ininterrompues.

OCTG Make Insights

La segmentation du marché des OCTG, basée sur la marque, inclut les produits sans soudure et soudés. La catégorie sans couture a généré le plus de revenus (70,4 %). L'augmentation de l'utilisation de tubes sans soudure dans le secteur pétrolier et gazier. L'industrie du gaz naturel est principalement telle qu'elle est extrudée et tirée d'une billette. Cependant, les produits soudés constituent la catégorie qui connaît la croissance la plus rapide, car ils sont facilement personnalisés en fonction des besoins opérationnels.

Informations sur les qualités OCTG

La segmentation du marché des OCTG, basée sur la qualité, inclut les produits premium et API. La catégorie premium génère le plus de revenus (70,4%). Le développement et la recherche de pétrole et d'amp; les champs de gaz naturel dans les régions offshore et la nécessité de tubes de transport de haute qualité, capables de résister à la corrosion, garantissent des performances d'étanchéité et une intégrité d'étanchéité des connexions même lorsqu'elles sont soumises à une combinaison de charges, de flexion et de pression interne élevée. Cependant, l'API est la catégorie qui connaît la croissance la plus rapide en raison de l'augmentation de l'exploration en eaux profondes dans les zones reculées.

Figure 1 : Marché des OCTG, par grade, 2024 et 2024 ; 2032 (milliards USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

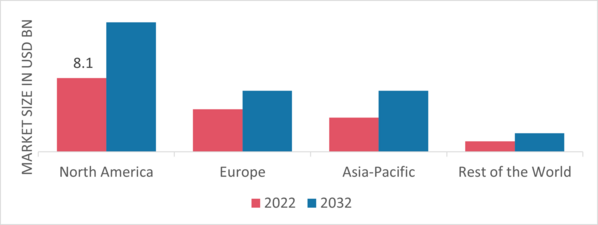

Informations régionales OCTG

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. La zone de marché nord-américaine des OCTG dominera ce marché, en raison des énormes activités de forage dans la région. Politiques gouvernementales favorables et investissements de certains des acteurs notables de cette région. De plus, le marché américain des OCTG détenait la plus grande part de marché, et le marché canadien des OCTG était celui qui connaissait la croissance la plus rapide en Amérique du Nord.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché des OCTG par région 2022 (en milliards de dollars)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen des OCTG représente la deuxième plus grande part de marché en raison de l'augmentation des opérations d'exploration et de production de pétrole et de gaz dans la région, qui stimule la croissance du marché. En outre, le marché allemand des OCTG détenait la plus grande part de marché, et le marché britannique des OCTG était celui qui connaissait la croissance la plus rapide dans la région européenne.

Le marché des OCTG en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2034. Cela est dû à l'augmentation des opérations d'exploration et de production pétrolières et gazières dans la région. De plus, le marché chinois des OCTG détenait la plus grande part de marché, et le marché indien des OCTG était celui qui connaissait la croissance la plus rapide dans la région Asie-Pacifique.

Acteurs et acteurs clés du marché OCTG Informations concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché des OCTG. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des investissements plus élevés, des fusions et acquisitions et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l'industrie des OCTG doit proposer des articles rentables.

Fabriquer localement afin de minimiser les coûts opérationnels est l'une des principales tactiques commerciales utilisées par les fabricants du secteur des OCTG pour bénéficier aux clients et accroître le secteur du marché. Les principaux acteurs du marché des OCTG, notamment National-Oilwell Varco Inc., ILJIN Steel Co., Nippon Steel Sumitomo Metal Corporation, ArcelorMittal SA, Tenaris SA. et d'autres tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et développement.

Tenaris SA, une filiale du groupe Techint, fabrique des produits de tubes en acier. Elle réalise la présentation et la commercialisation des développements de tubes en acier sans soudure et en acier soudé et des services associés. Le portefeuille de produits de l'entreprise comprend des caissons, des tuyaux de canalisation, des tubes ainsi que des tuyaux mécaniques et structurels. Tenaris est au service des sociétés pétrolières et gazières et des sociétés d'ingénierie engagées dans la construction d'installations de collecte, de traitement, de transport et de production d'électricité de pétrole et de gaz. Elle exploite un réseau mondial d'installations de fabrication, de recherche, de finition et de service de tubes en acier. En novembre 2020, Tenaris a lancé son service Rig Direct pour OCTG, qui permet aux consommateurs d'acheter et d'exploiter leurs tubes en ligne, avec un accès en temps réel aux prix, aux stocks et à l'état de livraison.

Vallourec SA (Vallourec) est un fabricant de solutions tubulaires. Elle conçoit, développe et produit des tubes en acier sans soudure laminés à chaud et des tubes soudés. Le portefeuille de produits de la société comprend des tubes et des connexions sans soudure ; tubes d'échangeurs de chaleur et tubes de générateurs de vapeur ; tuyaux en acier au carbone et en acier allié; vérins hydrauliques et outils de précision ; et des sections creuses structurelles finies à chaud. Vallourec sert des clients des secteurs du pétrole et du gaz, de la production d'électricité, de l'automobile, de la mécanique, de la construction et autres secteurs en Europe, en Amérique du Nord, en Amérique du Sud, en Asie, au Moyen-Orient et dans d'autres régions. Elle possède des installations de fabrication, de vente et autres dans le monde entier. En septembre 2019, Vallourec a lancé sa connexion unique VAM SPRINT-SF pour OCTG, dotée d'un joint haute performance et d'une capacité de couple améliorée pour les environnements de forage difficiles.

Les principales entreprises du marché des OCTG comprennent

- Nippon Steel Sumitomo Metal Co. (Japon)

- Vallourec (France)

- Tenaris(Europe)

- National Oilwell Varco (États-Unis)

- TMK (États-Unis)

- Steel Tubular Products Inc (NA).

- ILJIN STEEL CO (Corée du Sud)

- Continental Alloys (Malaisie)

- Anhui Tianda Oil Pipe Company (Chine)

Développements de l'industrie des OCTG

Décembre 2022 : Vallourec remporte une troisième commande importante dans le cadre de l'accord à long terme (LTA) signé en 2021 avec ExxonMobil Guyana. Dans le cadre de ce contrat, Vallourec livrera des conduites pour le projet Uaru en eaux profondes d'ExxonMobil Guyana.

Août 2022 : L'Organisation nationale pétrolière d'Abu Dhabi a obtenu un accord-cadre en cinq points évalué à 1,83 milliard de dollars pour l'exploitation forestière pendant le forage et le forage directionnel. Le projet comprend des têtes de puits et des composants associés, des équipements de complétion de fond de trou et des services associés, des supports de revêtement, des services de cimentation, des diagraphies filaires et des forages directionnels. Avec cet accord-cadre, la société vise à forer de nouveaux puits et à étendre sa capacité de production.

Janvier 2022 : Jindal SAW a annoncé avoir formé une coentreprise (JV) avec Hunting Energy Services pour créer un fil OCTGusine de construction à Nashik, en Inde. L'usine fabriquera l'équipement utilisé dans les services de forage pétrolier et gazier. L'investissement initial s'élèvera à environ 20 à 25 millions de dollars dans le cadre d'un partenariat 51/49 dont Jindal SAW est l'actionnaire majoritaire. L'installation a été activée fin 2022.

Segmentation du marché des OCTG

Outlook des types OCTG

- Tubes

- Boîtier

- Tige de forage

- Autres

Outlook de l'application OCTG

- À terre

- Offshore

OCTG crée Outlook

- Sans couture

- Soudé

Perspectives des qualités OCTG

- Premium

- API

Perspectives régionales OCTG

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine

FAQs

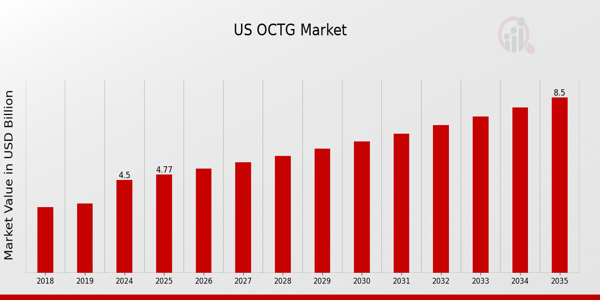

What is the expected market size of the US OCTG Market in 2024?

The US OCTG Market is expected to be valued at 4.5 billion USD in 2024.

What is the projected market size of the US OCTG Market by 2035?

By 2035, the US OCTG Market is projected to reach a value of 8.5 billion USD.

What is the expected CAGR for the US OCTG Market from 2025 to 2035?

The expected CAGR for the US OCTG Market from 2025 to 2035 is 5.952%.

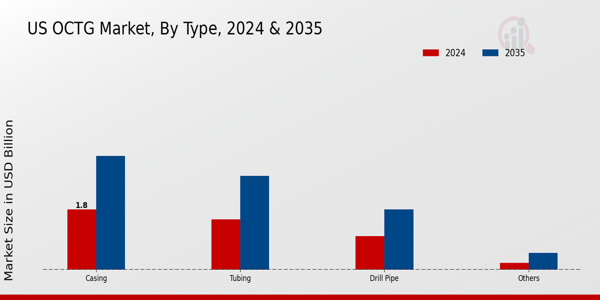

Which type of OCTG segment will have the highest market value in 2024?

The Casing segment is anticipated to have the highest market value at 1.8 billion USD in 2024.

What is the market value of the Tubing segment in the US OCTG Market for 2035?

In 2035, the Tubing segment is expected to be valued at 2.8 billion USD.

Who are the key players in the US OCTG Market?

Major players in the US OCTG Market include ExxonMobil, Crescent Point Energy, Vallourec, and U.S. Steel.

How much is the Drill Pipe segment valued at in 2035?

The Drill Pipe segment is projected to be valued at 1.8 billion USD in 2035.

What are the market trends currently impacting the US OCTG Market?

Emerging trends include advancements in drilling technology and increasing demand for energy resources.

What challenges does the US OCTG Market face going forward?

Challenges include fluctuating oil prices and potential regulatory changes in the energy sector.

How are the applications for OCTG products expanding in the market?

Applications for OCTG products are expanding with the growth of unconventional oil and gas extraction methods.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense