Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de l'amidon industriel

Selon l'analyse MRFR, la taille du marché de l'amidon industriel était estimée à 72,85 milliards USD en 2023. Le marché de l'amidon industriel devrait passer de 74,95 milliards USD en 2024 à 102,5 milliards USD en 2035. Le TCAC (taux de croissance annuel composé) du marché de l'amidon industriel devrait être d'environ 2,89 % au cours de la période de prévision (2025-2035).

Principales tendances du marché de l'amidon industriel mises en évidence

Le marché de l'amidon industriel connaît actuellement des tendances importantes influencées par l'évolution des demandes des consommateurs et des applications industrielles. L'une des principales tendances est l'essor des produits biosourcés et durables, de nombreuses industries s'orientant vers des alternatives respectueuses de l'environnement.

Cette évolution est motivée par une sensibilisation accrue des consommateurs à la durabilité et par des réglementations favorisant l'utilisation de ressources renouvelables.

De plus, le secteur agroalimentaire recherche des ingrédients « clean label », ce qui stimule la demande d'amidons d'origine naturelle et respectueux de l'étiquetage. Parmi les principaux moteurs du marché figure le besoin croissant d'amidon dans diverses industries, telles que l'agroalimentaire, les cosmétiques et les produits pharmaceutiques.

L'amidon est de plus en plus courant dans les aliments transformés, car il peut être utilisé comme épaississant, liant et stabilisant. De plus, la recherche de coûts plus faibles et d'une plus grande efficacité de production a donné naissance à de nouvelles idées dans la fabrication de l'amidon. Cela soutient la tendance à trouver les meilleures façons de fabriquer des produits et d'obtenir les meilleures matières premières.

Le marché de l'amidon industriel a plus de chances de croître si des amidons spéciaux sont fabriqués pour certaines utilisations. L'amidon pourrait être un bon choix pour les bioplastiques et les textiles qui souhaitent utiliser moins de matières synthétiques, car il est renouvelable et biodégradable.

De plus, la popularité croissante des produits clean label augmente le besoin d'amidons natifs et modifiés qui répondent aux besoins des fabricants qui veulent être honnêtes sur ce qu'ils mettent dans leurs produits.

Ces derniers temps, les progrès des technologies d'extraction et de traitement ont permis la production d'amidons de haute qualité avec des fonctionnalités améliorées.

Cette évolution du traitement permet une plus grande personnalisation des produits, attirant un plus large éventail d'industries et renforçant la croissance globale du marché à l'échelle mondiale. Alors que les consommateurs et les industries sont de plus en plus soucieux de leur santé, l'adaptation et l'innovation au sein du marché de l'amidon signalent des développements positifs pour l'avenir.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Moteurs du marché de l'amidon industriel

Demande croissante de produits biodégradables

Le marché de l'amidon industriel est fortement stimulé par la demande croissante de produits biodégradables. Cette tendance est largement influencée par les préoccupations environnementales croissantes et les réglementations visant à réduire les déchets plastiques.

Selon le Programme des Nations Unies pour l'environnement, plus de 300 millions de tonnes de plastique sont produites dans le monde chaque année, dont seulement 9 % sont recyclées. Des organisations comme l'Union européenne font pression pour une législation encourageant l'utilisation d'alternatives biodégradables.

Alors que les industries évoluent vers le développement durable, les produits à base d'amidon gagnent en popularité en tant que substituts écologiques. L'essor de la production de plastiques biodégradables dérivés de l'amidon devrait continuer à soutenir le marché de l'amidon industriel, reflétant un alignement avec les politiques environnementales mondiales et les préférences des consommateurs pour des options durables.

Innovations croissantes dans l'industrie alimentaire

Le marché de l'amidon industriel est également stimulé par les innovations continues du secteur alimentaire. Alors que la population mondiale devrait atteindre 9,7 milliards d'habitants d'ici 2050, les fabricants de produits alimentaires cherchent constamment des moyens d'améliorer la qualité et la durabilité des aliments.

L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) signale une augmentation de 30 % de la production alimentaire nécessaire pour répondre à cette demande. L'amidon industriel joue un rôle crucial dans diverses applications alimentaires, comme les épaississants, les stabilisants et les texturants.

Des acteurs clés comme Cargill et Archer Daniels Midland Company investissent massivement dans la recherche et le développement pour créer des formulations alimentaires innovantes à base d'amidon, stimulant ainsi la demande et la croissance du secteur alimentaire.

Utilisation accrue dans l'industrie pharmaceutique

L'utilisation croissante de l'amidon industriel dans le secteur pharmaceutique est un moteur de marché prometteur. Les amidons sont largement utilisés comme excipients dans les formulations de médicaments en raison de leurs propriétés liantes, désintégrantes et épaississantes. L'Organisation mondiale de la santé indique que les dépenses mondiales en produits pharmaceutiques devraient augmenter de 3 à 6 % par an, ce qui indique une croissance robuste dans ce secteur.

Les grandes sociétés pharmaceutiques reconnaissent l'importance des amidons industriels, qui fournissent des solutions rentables et efficaces dans la fabrication de médicaments.

Avec les progrès continus des technologies de formulation de médicaments et l'augmentation continue des initiatives de santé mondiales, la demande d'amidon industriel dans les produits pharmaceutiques devrait apporter une contribution significative au marché de l'amidon industriel.

Aperçu des segments de marché de l'amidon industriel

Aperçu des applications du marché de l'amidon industriel

Le marché de l'amidon industriel, avec un chiffre d'affaires prévu de 74,95 milliards USD en 2024, présente un paysage d'applications diversifié englobant des industries critiques telles que l'alimentation et les boissons, les produits pharmaceutiques, le textile, le papier et les plastiques biodégradables.

Le secteur de l'alimentation et des boissons est notamment le segment le plus important, représentant un montant significatif de 30,0 milliards USD en 2024 et devrait atteindre 40,0 milliards USD d'ici 2035, soulignant son rôle essentiel dans l'amélioration de la texture, de la stabilité et de la saveur de divers produits alimentaires.

Le segment pharmaceutique, évalué à 10,0 milliards USD en 2024 et qui devrait atteindre 12,5 milliards USD d'ici 2035, souligne son importance dans la production d'excipients et de formulations de médicaments, essentiels pour administrer efficacement les médicaments.

L'industrie textile, bien que plus petite, détient une valorisation de 8,0 milliards USD en 2024, qui devrait atteindre 10,0 milliards USD d'ici 2035, en raison de la demande croissante d'amidons dans le traitement et la finition des tissus.

Le segment des applications papier, évalué à 16,0 milliards USD en 2024 et qui devrait atteindre 20,0 milliards USD d'ici 2035, joue un rôle essentiel dans l'amélioration de la qualité et des performances du papier, ce qui en fait un secteur important du marché.

En outre, le segment des plastiques biodégradables représente un secteur de croissance émergent, avec une valeur de 10,95 milliards USD en 2024, qui devrait atteindre 19,0 milliards USD d'ici 2035, stimulé par les préoccupations environnementales croissantes et l'évolution vers des matériaux durables.

Chacun de ces segments présente des opportunités et des défis uniques qui stimulent le marché global de l'amidon industriel, reflétant une tendance croissante à l'innovation et à la durabilité dans les applications industrielles.

Les données de segmentation offrent des informations précieuses, révélant comment certaines applications, en particulier l'alimentation et les boissons, dominent l'espace du marché, tandis que d'autres, comme les plastiques biodégradables, gagnent rapidement du terrain en raison de l'évolution des préférences des consommateurs et du soutien réglementaire.

Dans l'ensemble, le paysage applicatif du marché de l'amidon industriel est sur le point de connaître une croissance significative, influencée par la demande de solutions efficaces et respectueuses de l'environnement dans ces industries clés.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Insights sur les sources du marché de l'amidon industriel

Le marché de l'amidon industriel devrait atteindre une valorisation de 74,95 milliards USD en 2024, reflétant une demande soutenue tirée par des applications polyvalentes dans tous les secteurs et l'innovation produit. Le marché présente diverses sources telles que le maïs, la pomme de terre, le blé, le tapioca et le manioc, chacune jouant un rôle clé pour répondre aux besoins de divers secteurs d'utilisation finale.

L'amidon de maïs reste un composant essentiel en raison de ses nombreuses applications dans les secteurs alimentaire et non alimentaire, dominant le marché en termes de volume et de préférence des clients. L'amidon de pomme de terre gagne du terrain grâce à ses propriétés épaississantes et gélifiantes supérieures, ce qui le rend idéal pour l'industrie alimentaire.

L'amidon de blé est important en raison de ses capacités uniques d'amélioration de la texture, en particulier dans les produits de boulangerie. Les amidons de tapioca et de manioc sont importants pour leurs attributs sans gluten et clean label, répondant aux tendances de consommation soucieuses de leur santé.

La segmentation du marché de l'amidon industriel indique une tendance croissante vers un approvisionnement naturel et durable, en phase avec les mouvements mondiaux de santé et les pratiques respectueuses de l'environnement, remodelant ainsi le paysage de l'industrie.

Cette évolution offre de nombreuses opportunités aux acteurs du marché pour innover et élargir leur offre de produits, renforçant l'importance du segment Source dans le cadre global du marché.

Aperçu des types de marché de l'amidon industriel

Le marché de l'amidon industriel est un secteur dynamique en pleine croissance, avec une valeur marchande prévue de 74,95 milliards USD d'ici 2024. Ce segment se caractérise par ses divers types, notamment l'amidon natif, l'amidon modifié, l'amidon biologique et l'amidon prégélatinisé, chacun jouant un rôle crucial dans diverses applications.

L'amidon natif est largement utilisé en raison de ses propriétés naturelles et fait partie intégrante des industries alimentaire et pharmaceutique. L'amidon modifié, connu pour ses fonctionnalités améliorées, est de plus en plus adopté dans les aliments transformés pour améliorer la texture et la stabilité.

L'amidon biologique gagne du terrain en raison de la préférence croissante des consommateurs pour les produits biologiques, tandis que l'amidon prégélatinisé est apprécié pour sa commodité dans les plats instantanés et les applications alimentaires. La majeure partie du marché est tirée par la demande croissante d'ingrédients alimentaires polyvalents et efficaces, ainsi que par une industrialisation rapide.

De plus, les tendances émergentes telles que les produits clean label offrent des opportunités substantielles sur le marché de l'amidon industriel. Globalement, la segmentation de ce marché illustre la complexité croissante et le potentiel d'innovation du secteur.

Aperçu des utilisations finales du marché de l'amidon industriel

Le marché de l'amidon industriel est voué à une croissance significative, avec une valorisation prévue de 74,95 milliards USD en 2024. Au sein du segment des utilisations finales, le marché est diversifié dans diverses applications, notamment l'industrie alimentaire, l'industrie non alimentaire, l'alimentation animale et les adhésifs.

L'industrie alimentaire représente une part considérable de la consommation, tirée par la demande croissante de produits alimentaires transformés, car l'amidon sert d'agent épaississant, de texturant et de stabilisant essentiel dans de nombreux produits alimentaires. L'industrie non alimentaire joue également un rôle crucial, utilisant l'amidon dans des applications allant des bioplastiques aux textiles, soulignant ainsi sa polyvalence.

Par ailleurs, l'alimentation animale joue un rôle important, car l'amidon améliore la valeur nutritionnelle et est essentiel à l'alimentation du bétail, soutenant ainsi le secteur agricole. Les adhésifs représentent un autre secteur crucial, où les amidons constituent des alternatives écologiques dans diverses formulations adhésives.

Les moteurs de croissance de ces applications comprennent l'industrialisation croissante, les innovations dans la technologie de l'amidon et la sensibilisation croissante aux matériaux durables. Cependant, des défis tels que la fluctuation des prix des matières premières et la concurrence des ingrédients alternatifs sont des facteurs à prendre en compte.

Globalement, la segmentation du marché de l'amidon industriel reflète un paysage robuste qui démontre des applications diversifiées et une demande continue au sein de l'économie mondiale.

Aperçu régional du marché de l'amidon industriel

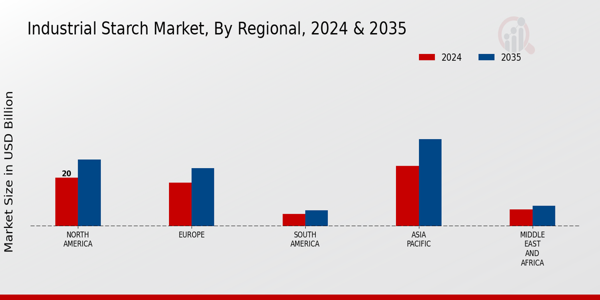

Le marché de l'amidon industriel présente une diversité régionale importante, l'Amérique du Nord et l'Asie-Pacifique détenant des valeurs de marché substantielles. En 2024, l'Amérique du Nord devrait être évaluée à 20,0 milliards USD, tirée par une forte demande dans les secteurs de l'alimentation, des produits pharmaceutiques et des adhésifs.

La région devrait atteindre 27,5 milliards USD d'ici 2035, reflétant sa participation majoritaire sur le marché. L'Europe suit de près, avec une valorisation de 18,0 milliards USD en 2024 et une croissance à 24,0 milliards USD d'ici 2035, démontrant une adoption robuste dans les secteurs de l'automobile et du papier.

L'Asie-Pacifique, dominante avec une valeur de 25,0 milliards USD en 2024 et qui devrait atteindre 36,0 milliards USD d'ici 2035, témoigne de la croissance industrielle rapide de la région et de la consommation croissante d'amidon dans diverses applications.

L'Amérique du Sud, le Moyen-Orient et l'Afrique font également partie du paysage, mais affichent des valeurs de marché plus faibles, l'Amérique du Sud devant passer de 5,0 milliards USD en 2024 à 6,5 milliards USD d'ici 2035, tandis que le Moyen-Orient et l'Afrique devraient croître de 6,95 milliards USD à 8,5 milliards USD au cours de la même période, indiquant des opportunités émergentes dans ces régions.

Dans l'ensemble, le marché de l'amidon industriel révèle une dynamique complexe stimulée par les modèles de consommation régionaux et l'industrie. Applications qui stimulent la croissance dans différents domaines.

Source : Recherche primaire, Recherche secondaire, Base de données MRFR et Analyse d’analystes

Principaux acteurs du marché de l’amidon industriel et informations concurrentielles

Le marché de l’amidon industriel est devenu de plus en plus concurrentiel en raison de la demande croissante de produits à base d’amidon dans divers secteurs tels que l’alimentation et les boissons, les produits pharmaceutiques, les textiles, le papier et les biocarburants. À mesure que le marché évolue, les entreprises se concentrent sur l’innovation, la diversification des produits et les partenariats stratégiques pour conquérir une plus grande part de marché.

Les moteurs de ce paysage concurrentiel comprennent les progrès technologiques, la préférence croissante des consommateurs pour les ingrédients naturels et végétaux, et les réglementations strictes en matière de sécurité et de qualité des aliments.

De plus, la mondialisation a permis à plusieurs acteurs clés d'étendre leurs activités, ce qui a entraîné une concurrence accrue et une structure de marché plus intégrée.

Les entreprises se lancent également dans des fusions et acquisitions pour améliorer leur offre de produits et élargir leur portée géographique, ce qui est essentiel dans ce segment industriel florissant.

Roquette Frères occupe une position de premier plan sur le marché de l'amidon industriel, se distinguant par son vaste portefeuille de produits à base d'amidon de haute qualité. L'entreprise bénéficie d'une solide réputation pour son engagement en faveur de l'innovation et du développement durable, ce qui lui permet de répondre efficacement aux demandes changeantes du marché.

Avec une chaîne d'approvisionnement robuste et une présence mondiale établie, Roquette Frères est bien équipé pour répondre aux besoins de diverses industries, notamment l'agroalimentaire et la pharmacie.

Les points forts de l'entreprise résident dans ses capacités de recherche et développement, qui lui permettent de développer des solutions personnalisées répondant aux besoins spécifiques des clients. Français Cette concentration sur des offres centrées sur le client a renforcé la position de Roquette Frères sur le marché, ce qui en fait un partenaire fiable pour les clients à la recherche de solutions d'amidon avancées.

Saarstärke GmbH est également un acteur clé sur le marché de l'amidon industriel, connu pour son approche innovante dans la production de produits d'amidon natif et modifié adaptés à diverses applications.

L'entreprise accorde une grande importance au contrôle qualité et à la durabilité, garantissant que ses offres répondent aux normes de l'industrie tout en répondant à la demande croissante de solutions respectueuses de l'environnement.

Saarstärke GmbH bénéficie d'une formidable présence sur le marché, renforcée par des partenariats et des collaborations stratégiques, lui permettant d'améliorer ses canaux de distribution à l'échelle mondiale.

Les principaux produits proposés par l'entreprise comprennent des amidons de spécialité utilisés dans différents secteurs, qui ont été bien accueillis en raison de leurs performances et de leur fiabilité.

Des atouts tels qu'une équipe de recherche dédiée et une expertise en matière de progrès technologique positionnent favorablement Saarstärke GmbH dans le paysage industriel. Par ailleurs, l'entreprise reste ouverte aux fusions et acquisitions stratégiques, ce qui lui permet de faire évoluer continuellement sa gamme de produits et d'étendre sa présence sur le marché mondial.

Parmi les principales entreprises du marché de l'amidon industriel :

- Roquette Frères

- Saarstärke GmbH

- Cargill

- American Key Food Products

- Kerry Group

- Ingredion

- Tate Lyle

- Archer Daniels Midland

- Emsland Group

- Sweeteners Plus

- Grain Processing Corporation

Évolution du marché de l'amidon industriel

Le marché de l'amidon industriel a connu récemment de profonds changements, l'accent étant mis sur l'innovation et le développement durable. Cargill et Ingredion sont deux entreprises qui travaillent sur des méthodes de fabrication plus respectueuses de l'environnement. Elles souhaitent réduire leur empreinte carbone et attirer une clientèle soucieuse de l'environnement.

En 2023, il a été signalé qu'Archer Daniels Midland envisageait d'acquérir des entreprises de la même région afin d'améliorer son activité d'amidon industriel. Roquette Frères et Tate Lyle ont également annoncé la construction de nouvelles usines pour répondre à la demande mondiale croissante.

Le marché de l'amidon industriel a connu une forte croissance, car il est de plus en plus utilisé dans des secteurs tels que l'alimentation, le textile et les médicaments. D'ici 2025, ce marché devrait atteindre près de 100 milliards de dollars américains. Les tendances de consommation et les avancées technologiques ont entraîné une hausse notable de la valeur des entreprises productrices d'amidon.

Fin 2023, le groupe Emsland a également lancé une nouvelle gamme d'amidons spéciaux destinés à améliorer les performances de ses produits. Cela témoigne de la compétitivité du marché et d'un fort désir d'innovation. Cet environnement en constante évolution démontre la flexibilité et la réactivité du marché de l'amidon industriel face aux besoins des consommateurs et de l'environnement.

Aperçu de la segmentation du marché de l'amidon industriel

- Perspectives d'application du marché de l'amidon industriel

- Alimentation et boissons

- Pharmaceutique

- Textile

- Papier

- Plastiques biodégradables

- Perspectives des sources du marché de l'amidon industriel

- Maïs

- Pomme de terre

- Blé

- Tapioca

- Manioc

- Type de marché de l'amidon industriel Perspectives

- Amidon natif

- Amidon modifié

- Amidon biologique

- Amidon prégélatinisé

- Perspectives d'utilisation finale du marché de l'amidon industriel

- Industrie alimentaire

- Industrie non alimentaire

- Alimentation animale

- Adhésifs

- Perspectives régionales du marché de l'amidon industriel

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique

FAQs

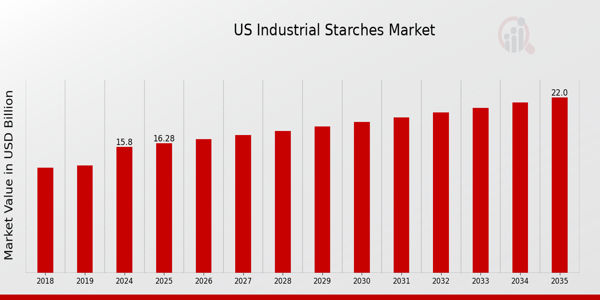

What is the projected market size of the US Industrial Starches Market in 2024?

The US Industrial Starches Market is projected to be valued at 15.8 billion USD in 2024.

What is the expected market size of the US Industrial Starches Market by 2035?

By 2035, the US Industrial Starches Market is expected to reach 22.0 billion USD.

What is the compound annual growth rate (CAGR) for the US Industrial Starches Market from 2025 to 2035?

The US Industrial Starches Market is anticipated to have a CAGR of 3.055% from 2025 to 2035.

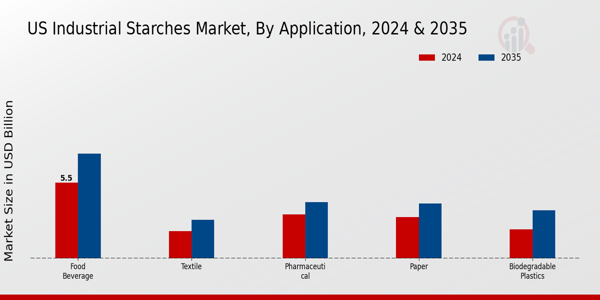

Which segment is projected to have the largest market value in 2035 within the US Industrial Starches Market?

The Food Beverage segment is projected to have the largest market value of 7.6 billion USD in 2035.

Who are the key players in the US Industrial Starches Market?

Major players in the US Industrial Starches Market include Ingredion, AquaGel, Tate and Lyle, and Bunge Limited.

What is the market value of the Pharmaceutical application segment in 2024?

The Pharmaceutical application segment is valued at 3.2 billion USD in 2024.

What is the expected market size for the Biodegradable Plastics segment by 2035?

The Biodegradable Plastics segment is expected to reach 3.5 billion USD by 2035.

What is the projected market value for the Textile application in 2035?

The Textile application in the US Industrial Starches Market is projected to be valued at 2.8 billion USD in 2035.

How does the Paper application segment's market size compare from 2024 to 2035?

The Paper application segment increases from 3.0 billion USD in 2024 to 4.0 billion USD in 2035.

What are the growth drivers for the US Industrial Starches Market?

Growth drivers include increasing demand for food products and advancements in biodegradable materials.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense