Aperçu du marché mondial des turbines à gaz

Selon l'analyse MRFR, la taille du marché des turbines à gaz était estimée à 38 841,92 (millions USD) en 2024. L'industrie du marché des turbines à gaz devrait passer de 40 325,78 (millions USD) en 2025 à 56 509,45 (millions USD) jusqu'en 2034, à un TCAC (taux de croissance) qui devrait être d'environ 3,82% au cours de la période de prévision (2025 - 2034). Une turbine à gaz est un moteur à combustion situé au centre d'une centrale électrique qui peut convertir du gaz naturel ou d'autres combustibles liquides en énergie mécanique. Cette énergie entraîne ensuite un générateur qui produit l’énergie électrique qui se déplace le long des lignes électriques jusqu’à divers utilisateurs finaux.

La turbine à gaz fonctionne sur le principe du cycle de Brayton, qui implique la compression, la combustion et la détente d'un fluide de travail, généralement de l'air ou un mélange d'air et de carburant. À la base, une turbine à gaz se compose de trois composants principaux : le compresseur, la chambre de combustion et la turbine. Le compresseur joue un rôle essentiel dans le processus en pressurisant l'air entrant, en augmentant sa densité et en le préparant à la combustion. L'air comprimé est ensuite mélangé à une quantité soigneusement mesurée de carburant dans la chambre de combustion, où il subit une combustion, libérant une quantité incroyablement élevée d'énergie sous forme de gaz chauds.

Ces gaz chauds, à température et pression élevées, sont ensuite dirigés vers le composant de la turbine. Au fur et à mesure que le gaz circule dans la turbine, il se dilate, provoquant une rotation rapide des aubes de la turbine. Cette rotation génère l’énergie mécanique nécessaire pour entraîner le compresseur et, par conséquent, tout équipement ou machinerie connecté. Ils dominent la propulsion des navires de guerre depuis de nombreuses années, mais leur potentiel n'est pas encore pleinement exploité dans le secteur de la navigation commerciale.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Turbines à gaz strongTendances du marché

Demande croissante de solutions de production d'énergie fiables et efficaces

La demande de turbines à gaz sur le marché est motivée par la demande croissante de solutions de production d'électricité fiables et efficaces. À mesure que l’économie mondiale continue de croître, le besoin de sources d’énergie constantes et fiables devient plus critique. Les industries, les entreprises et les zones résidentielles ont toutes besoin d’un approvisionnement stable en électricité pour fonctionner efficacement. De plus, selon les données publiées par les Nations Unies, la population mondiale a plus que triplé depuis le milieu du XXe siècle, passant d'environ 2,5 milliards en 1950 à 8,0 milliards à la mi-novembre 2022.

Cela inclut une augmentation de 1 milliard de personnes depuis 2010 et de 2 milliards depuis 1998. Au cours des 30 prochaines années, la population devrait augmenter de près de 2 milliards, pour atteindre 9,7 milliards d'ici 2050, et pourrait potentiellement culminer à environ 10,4 milliards au milieu des années 2080. Cette augmentation de la population se traduira par une augmentation de la demande en électricité. Les turbines à gaz jouent un rôle crucial pour répondre à cette demande, car elles constituent une source de production d’électricité fiable et efficace. De plus, selon l'Administration internationale de l'énergie, la demande mondiale d'électricité devrait connaître une croissance plus rapide au cours des trois prochaines années, avec un taux de croissance annuel moyen de 3,4 % d'ici 2026. Ainsi, la demande croissante devrait stimuler la demande de solutions de production d'électricité fiables et efficaces telles que les turbines à gaz au cours de la période de prévision.

L'un des avantages majeurs des turbines à gaz est leur capacité à produire de l'électricité avec un rendement élevé. Les turbines à gaz modernes atteignent des taux d'efficacité supérieurs à 60 % dans les opérations à cycle combiné, où les turbines à gaz et à vapeur sont utilisées en tandem pour produire de l'électricité. Ce rendement élevé se traduit par une consommation de carburant inférieure par unité d'électricité produite, ce qui se traduit par des économies de coûts et un impact environnemental réduit. Alors que les coûts du carburant continuent de fluctuer, les avantages économiques d'une production d'électricité efficace deviennent de plus en plus importants pour les producteurs d'électricité et les utilisateurs finaux.

En outre, la fiabilité des turbines à gaz est un facteur essentiel qui détermine leur demande. Les turbines à gaz sont conçues pour fonctionner en continu et peuvent fournir une alimentation électrique stable avec un temps d'arrêt minimal. Cette fiabilité est essentielle pour les secteurs qui nécessitent un approvisionnement énergétique constant, comme l'industrie manufacturière, les soins de santé et les centres de données. Dans les régions où les pannes de courant peuvent gravement perturber les opérations et entraîner des pertes économiques importantes, la fiabilité des turbines à gaz garantit que les entreprises peuvent maintenir leur productivité et leur efficacité.

Les considérations environnementales sont un autre facteur qui stimule la demande de turbines à gaz. Par rapport aux centrales électriques au charbon, les turbines à gaz produisent des niveaux nettement inférieurs de gaz à effet de serre et de polluants. Cela en fait une option plus respectueuse de l’environnement pour la production d’électricité, s’alignant sur les efforts mondiaux visant à réduire les émissions de carbone et à lutter contre le changement climatique. Par exemple, GE a reçu un financement fédéral de 6,6 millions de dollars de la part de l'Office of Fossil Energy and Carbon Management du Département américain de l'énergie pour développer des technologies révolutionnaires permettant d'atteindre une combustion à 100 % d'hydrogène dans les turbines à gaz de classe F de GE.

Ce financement permettra à GE d'accélérer la transition vers un avenir où l'hydrogène sera le principal combustible de ses turbines à gaz de classe F, qui comptent actuellement plus de 1 600 unités installées dans le monde. De plus, les gouvernements et les organismes de réglementation mettent en œuvre des normes d’émission de plus en plus strictes, et les turbines à gaz, avec leurs émissions plus faibles, sont bien placées pour répondre à ces exigences. Ainsi, alors que le monde continue de rechercher des solutions énergétiques durables et fiables, le marché des turbines à gaz est prêt à connaître une croissance continue.

Aperçu du segment de marché des turbines à gaz strong :

Informations sur les turbines à gaz par type

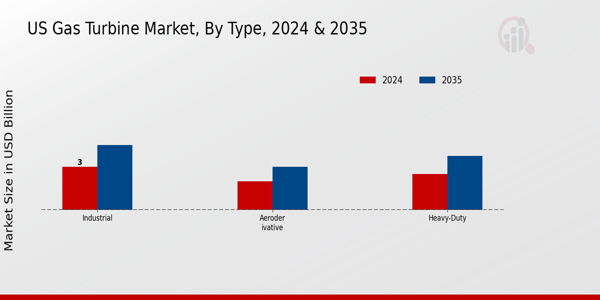

La segmentation du marché des turbines à gaz, en fonction du type, a été segmentée en produits industriels, lourds et aérodérivés. En 2023, le segment des véhicules lourds a stimulé le marché des turbines à gaz en détenant une part de marché substantielle. Les turbines à gaz robustes sont conçues pour la production d'électricité et les applications industrielles à grande échelle, caractérisées par leur construction robuste et leur rendement élevé. Ce segment est divisé en trois classes : Classe E, Classe F et Classe H, chacune représentant des avancées technologiques et des capacités de performance. Les turbines de classe E sont généralement utilisées dans des applications nécessitant un rendement et une efficacité modérés. Ils sont connus pour leur fiabilité et sont souvent utilisés dans la production d’électricité de base, où un approvisionnement énergétique constant est crucial.

Les turbines de classe E fonctionnent à des températures plus basses que celles de leurs homologues de classe F et H, ce qui permet une durée de vie opérationnelle plus longue et des coûts de maintenance réduits. Cependant, ils sont moins efficaces que les classes supérieures, ce qui les rend adaptés aux régions où les exigences d'efficacité sont moindres ou où les coûts d'investissement sont une préoccupation majeure. Les turbines de classe F représentent une avancée technologique significative, offrant une efficacité et un rendement améliorés par rapport aux modèles de classe E. Ces turbines sont capables de fonctionner à des températures et des pressions plus élevées, ce qui améliore leur efficacité thermique et leur puissance de sortie.

Informations sur les turbines à gaz par capacité nominale

En fonction de la capacité nominale, le marché des turbines à gaz est segmenté en moins de 40 MW, 40 à 120 MW, 121 à 300 MW et plus de 300 MW. En 2023, le segment de 40 à 120 MW a stimulé le marché des turbines à gaz en détenant une part de marché substantielle au cours de la période d’évaluation. Il est prévu que le taux de croissance soit le plus élevé au cours de la période projetée. Les turbines à gaz d'une capacité comprise entre 40 et 120 MW sont souvent utilisées dans des projets de production d'électricité de taille moyenne, notamment les centrales électriques de pointe, les applications industrielles et les systèmes de cogénération.

Ce segment établit un équilibre entre efficacité et rendement, ce qui en fait un choix populaire pour les services publics et les producteurs d'électricité indépendants qui cherchent à répondre aux demandes énergétiques fluctuantes sans surinvestir dans des infrastructures plus grandes. Ces turbines sont particulièrement adaptées aux applications où des capacités de montée en puissance rapide sont essentielles, comme pendant les périodes de pointe de demande ou en réponse à des sources d'énergie renouvelables intermittentes comme l'éolien et le solaire. Leur capacité à démarrer rapidement et à fonctionner efficacement leur permet de compléter les systèmes d'énergie renouvelable, en fournissant une énergie de secours lorsque la production solaire ou éolienne est insuffisante.

Turbine à gaz selon les informations de l'utilisateur final

En fonction de l'utilisateur final, le marché des turbines à gaz est segmenté en production d'électricité, pétrole et énergie. Gaz, marine, usines de transformation et autres. En 2023, le segment Production d’électricité a stimulé le marché des turbines à gaz en détenant une part de marché substantielle au cours de la période d’évaluation. Il est prévu que le taux de croissance soit le plus élevé au cours de la période projetée. Le segment de la production d’électricité est le plus important et le plus important du marché des turbines à gaz. Les turbines à gaz jouent un rôle essentiel dans la production d’électricité, en particulier dans les centrales électriques à cycle combiné, connues pour leur rendement élevé et leurs faibles émissions. Ces centrales utilisent à la fois des turbines à gaz et à vapeur pour produire plus d'électricité à partir de la même quantité de combustible que les centrales électriques traditionnelles à cycle unique. La polyvalence et la fiabilité des turbines à gaz en font une option intéressante pour les services publics et les producteurs d'électricité indépendants. Ils peuvent être démarrés et arrêtés rapidement, offrant ainsi une stabilité précieuse du réseau et une alimentation de secours, ce qui est crucial à mesure que l'intégration de sources d'énergie renouvelables intermittentes comme l'énergie éolienne et solaire augmente.

Turbine à gaz par informations technologiques

Basé sur la technologie, le marché des turbines à gaz est segmenté en cycle ouvert et cycle combiné. En 2022, le segment des cycles combinés a stimulé le marché des turbines à gaz en détenant une part de marché substantielle au cours de la période d’évaluation. Il est prévu que le taux de croissance soit le plus élevé au cours de la période projetée. Les turbines à gaz à cycle combiné (CCGT) représentent une technologie plus avancée et plus efficace sur le marché des turbines à gaz, intégrant à la fois des systèmes de turbines à gaz et à vapeur pour maximiser la production d'énergie et minimiser les émissions. Dans un système CCGT, une turbine à gaz produit de l'électricité en brûlant du carburant et en produisant des gaz d'échappement à haute température, qui sont ensuite utilisés pour entraîner une turbine à vapeur. La turbine à vapeur utilise la chaleur perdue des gaz d'échappement de la turbine à gaz pour générer de l'électricité supplémentaire, améliorant ainsi considérablement l'efficacité thermique globale.

Aperçu régional des turbines à gaz

En fonction de la région, le marché des turbines à gaz est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Asie-Pacifique. Afrique et Amérique latine. Le marché des turbines à gaz en Asie-Pacifique détenait la part de marché maximale et devrait également représenter une part importante des revenus au cours de la période de prévision. La région Asie-Pacifique est devenue un acteur majeur sur le marché des turbines à gaz en raison de son rôle de centre de fabrication mondial. La région Asie-Pacifique connaît une croissance rapide du marché des turbines à gaz, tirée par la demande croissante d’énergie, l’urbanisation et l’industrialisation. Des pays comme la Chine, l'Inde et le Japon sontNous sommes à l’avant-garde de cette croissance, avec des investissements importants dans la production d’électricité au gaz pour répondre à leurs besoins énergétiques croissants. Le passage du charbon au gaz naturel est une tendance clé dans la région, alors que les gouvernements cherchent à réduire la pollution atmosphérique et les émissions de gaz à effet de serre tout en garantissant la sécurité énergétique.

Acteurs et acteurs clés du marché des turbines à gaz Informations concurrentielles

Le marché mondial des turbines à gaz est caractérisé par une concurrence intense, tirée par les progrès technologiques, des réglementations environnementales strictes et la demande croissante de solutions énergétiques plus propres. Les principaux acteurs du marché comprennent General Electric (GE), Siemens, Mitsubishi Power, Ansaldo Energia et Solar Turbines Incorporated, chacun s'efforçant d'acquérir un avantage concurrentiel grâce à l'innovation, aux partenariats stratégiques et aux offres de services complètes. General Electric (GE) reste une force dominante sur le marché des turbines à gaz, tirant parti de son vaste portefeuille de turbines à haut rendement et de ses réseaux de services robustes. L'accent mis par GE sur les solutions numériques, telles que l'Internet industriel des objets (IIoT), améliore l'efficacité opérationnelle et la maintenance prédictive, offrant ainsi une proposition de valeur significative aux clients. Siemens, un autre leader du marché, met l'accent sur la durabilité et l'efficacité dans ses offres de turbines à gaz. Les avancées technologiques de Siemens, telles que les turbines à gaz de classe HL, visent à atteindre un rendement plus élevé et à réduire les émissions, conformément aux objectifs environnementaux mondiaux.

Mitsubishi Hitachi Power Systems (MHPS) s'est taillé une part de marché substantielle en proposant des turbines à gaz fiables et efficaces. L’accent stratégique de MHPS sur l’intégration des sources d’énergie renouvelables avec la technologie des turbines à gaz le positionne favorablement dans le paysage énergétique en évolution. Les turbines à gaz de la série J de la société sont connues pour leur rendement élevé et leur capacité à fonctionner à l'hydrogène, répondant ainsi à l'évolution de l'industrie vers des solutions plus écologiques. Ansaldo Energia, avec une présence solide en Europe et une présence en expansion à l'échelle mondiale, met l'accent sur l'innovation et la flexibilité de ses produits de turbines à gaz. Les turbines d'Ansaldo sont conçues pour répondre à diverses exigences du marché, depuis les capacités nominales industrielles jusqu'à la production d'électricité à grande échelle. L'investissement de l'entreprise dans la recherche et le développement (RD) et les collaborations avec des instituts de recherche soulignent son engagement à faire progresser la technologie des turbines à gaz.

Solar Turbines Incorporated, une filiale de Caterpillar Inc., se concentre sur la fourniture de turbines à gaz pour des capacités nominales industrielles et commerciales. La stratégie de Solar Turbines consiste à proposer des solutions sur mesure qui répondent aux besoins spécifiques des clients, du pétrole et du gaz à la production d'électricité et aux capacités nominales marines. L’accent mis par l’entreprise sur la durabilité et le respect des réglementations environnementales renforce sa position sur le marché. Les acteurs émergents et les fabricants régionaux réalisent également des percées significatives en proposant des solutions rentables et spécifiques à la région. Le paysage concurrentiel est en outre façonné par des fusions, acquisitions, coentreprises et partenariats stratégiques, permettant aux entreprises d’étendre leurs capacités technologiques et leur portée sur le marché. De plus, l’intégration croissante des technologies numériques et la transition en cours vers des sources d’énergie renouvelables redéfinissent les dynamiques concurrentielles. Les entreprises capables de s'adapter rapidement à ces changements et d'innover efficacement sont en passe de dominer le marché.

Siemens Energy : Siemens Energy est un leader mondial du secteur de l'énergie, qui se consacre à fournir des solutions innovantes qui favorisent la transition vers un avenir énergétique durable. En tant qu'entité autonome, Siemens Energy a été créée en 2020, s'appuyant sur plus de 150 ans d'expérience dans le secteur de l'énergie. La société opère sur l'ensemble de la chaîne de valeur énergétique, offrant un portefeuille complet comprenant des solutions de production, de transport et d'énergies renouvelables.

General Electric : General Electric (GE), un conglomérat mondial dont le siège est à Boston, dans le Massachusetts, est un leader dans divers secteurs, favorisant l'innovation et le progrès grâce à son solide portefeuille d'activités. Fondée en 1892 par Thomas Edison et Charles Coffin, GE est devenue une société aux multiples facettes opérant dans plus de 100 pays dans des secteurs tels que l'aviation, la santé, les énergies renouvelables et l'électricité. GE Aviation est une division de premier plan, réputée pour sa conception et sa fabrication de moteurs d'avion et de systèmes intégrés pour avions commerciaux et militaires. En mettant l'accent sur l'efficacité énergétique et la technologie de pointe, GE Aviation joue un rôle central dans l'amélioration du transport aérien mondial.

Les entreprises clés du marché des turbines à gaz comprennent.

- Siemens Énergie

- Électricité générale

- Ansaldo Energia

- IHI Corporation

- Groupe MAPNA

- Mitsubishi Heavy Industries, Ltd.

- Rolls-Royce

- Bharat Heavy Electricals Limited

- Turbines solaires incorporées

- Baker Hughes

- Autres

Segmentation du marché des turbines à gaz strong :

Perspectives des types de turbines à gaz

- Industriel

- Robuste

- Aérodérivé

Perspectives de capacité d'évaluation des turbines à gaz

- Moins de 40 MW

- 40 à 120 MW

- 121 à 300 MW

- Au-dessus de 300 MW

Perspectives des utilisateurs finaux de turbines à gaz

- Production d'électricité

- Huile et amp; Gaz

- Marin

- Usines de transformation

- Autres

Perspectives technologiques des turbines à gaz

- Cycle ouvert

- Cycle combiné

Perspectives régionales des turbines à gaz

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pologne

- Pays-Bas

- Belgique

- Autriche

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Malaisie

- Reste de l'Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Chili

- Reste de l'Amérique latine

- Moyen-Orient et Moyen-Orient Afrique

- Arabie Saoudite

- Qatar

- Oman

- EAU

- Afrique du Sud

- Reste du Moyen-Orient et amp; Afrique