Aperçu du marché des fournisseurs de logiciels indépendants

La taille du marché des fournisseurs de logiciels indépendants était évaluée à 425,70 millions de dollars en 2023. L’industrie du marché des fournisseurs de logiciels indépendants devrait passer de 504,03 millions de dollars en 2024 à 3 024,24 millions de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 23,80 % au cours de la période de prévision (2024 - 2032). Un éditeur de logiciels indépendant (ISV) est une entreprise ou un individu qui crée, développe et vend des logiciels d'entreprise ou grand public à ses utilisateurs finaux. Ces produits logiciels fonctionnent sur plusieurs systèmes d'exploitation (OS) ou plates-formes matérielles informatiques. br

Même si les logiciels fournis par les éditeurs de logiciels indépendants sont utilisés par les utilisateurs finaux, ils sont considérés comme la propriété des fournisseurs. Selon l’analyse MRFR, le marché devrait enregistrer une forte croissance au cours de la période de prévision. La demande accrue de services à valeur ajoutée et le support OEM pour le développement et la gestion de solutions ISV sont quelques-uns des facteurs responsables de la croissance du marché au cours de la période de prévision.

Selon l'analyste de MRFR, "L'essor de la main-d'œuvre mobile augmente la demande d'outils de collaboration, d'applications mobiles et de solutions d'accès à distance, offrant ainsi des perspectives de croissance substantielles aux éditeurs de logiciels indépendants qui créent des logiciels appropriés."

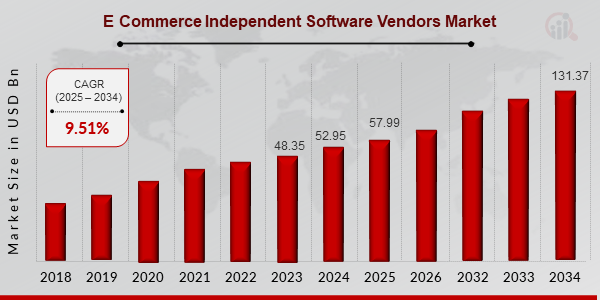

FIGURE 1 : TAILLE DU MARCHÉ DES FOURNISSEURS DE LOGICIELS INDÉPENDANTS 2019-2032 (MILLIARDS USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Opportunité de marché pour les fournisseurs de logiciels indépendants

DEMANDE CROISSANTE DE SOLUTIONS BASÉES SUR LE CLOUD

L'introduction des technologies cloud a constitué un tournant important dans l'histoire du développement logiciel. Le Cloud computing fait référence à la fourniture de divers services informatiques tels que les serveurs, le stockage, les bases de données, la mise en réseau, les analyses, etc., tous accessibles via Internet, indiquant un changement de paradigme dans la manière dont les ressources technologiques sont accessibles et utilisées. Cette transition d'une infrastructure sur site vers des services basés sur le cloud a entraîné plusieurs changements révolutionnaires. Les plates-formes cloud telles qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud fournissaient une architecture évolutive qui permettait aux développeurs d'ajouter simplement des ressources selon leurs besoins. br

Cela a évité le besoin d'investissements matériels initiaux et a permis une flexibilité d'augmentation ou de réduction en fonction de la demande. Les services cloud sont accessibles depuis n'importe quel endroit disposant d'une connexion Internet, permettant le développement à distance, la collaboration et l'accès à un vivier de talents mondial. Dans un monde où les équipes distribuées et le travail à distance sont devenus la norme, la flexibilité géographique est devenue essentielle. Les principaux fournisseurs de cloud ont réalisé des investissements importants dans la sécurité et la redondance des données, rendant les solutions basées sur le cloud plus sûres et plus fiables que de nombreuses alternatives sur site. Les sauvegardes de données et la reprise après sinistre sont devenues plus accessibles et efficaces. En raison de tout cela, la demande de solutions logicielles basées sur le cloud devrait augmenter considérablement. Cela représente une opportunité significative pour les éditeurs de logiciels indépendants qui développent et proposent des solutions basées sur le cloud pour divers secteurs.

Informations sur le segment de marché des fournisseurs de logiciels indépendants

Informations sur les types de fournisseurs de logiciels indépendants

En fonction du type, la segmentation du marché des fournisseurs de logiciels indépendants Basé sur le cloud, sur site Le segment basé sur le cloud représentera la part majoritaire en 2022, contribuant à environ 58,9 % aux revenus du marché. Le cloud offre aux entreprises une plate-forme incontournable pour gérer en toute sécurité leur contenu et leurs applications, avec une échelle planétaire et des opportunités d'innovation. Les services cloud permettent aux partenaires ISV de se concentrer sur leurs objectifs principaux : développer et fournir des applications ; et améliorer leur fournisseur de plateforme cloud. Selon le Cloud Adoption and Risk Report 2019, publié par McAfee, l'adoption d'applications basées sur le cloud, y compris les applications cloud d'entreprise et les applications cloud grand public, a connu une croissance significative dans tous les secteurs verticaux. br

Les services cloud offrent d'immenses opportunités pour moderniser les entreprises. Il offre une évolutivité qui permet aux éditeurs de logiciels indépendants d'être plus agiles avec leurs ressources et offre de nouvelles perspectives d'intégration et de collaboration. De plus, l'adoption du logiciel en tant que service (SaaS) offre une meilleure accessibilité pour sécuriser et accéder aux données, tandis que l'infrastructure en tant que service (IaaS) et la plate-forme en tant que service (PaaS) fournissent une meilleure plate-forme pour sécuriser leurs charges de travail, garantissant que les composants d'application et d'infrastructure sous-jacents ne sont pas mal configurés.

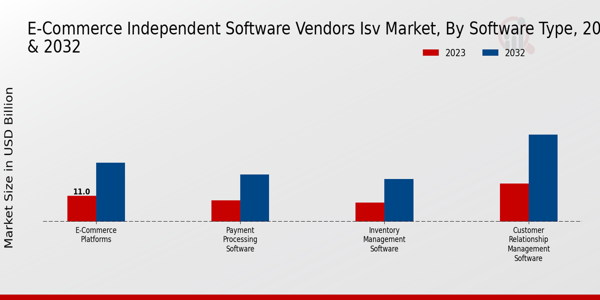

FIGURE 2 : MARCHÉ DES FOURNISSEURS DE LOGICIELS INDÉPENDANTS, PAR Type, 2022 VS 2032 (MILLIONS USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Informations sur les applications des fournisseurs de logiciels indépendants

En fonction de l'application, la segmentation du marché des fournisseurs de logiciels indépendants est le commerce électronique, la logistique, la vente au détail, la santé, la finance, l'éducation et autres. Les applications de vente au détail ont dominé le marché en 2022. Les applications logicielles développées par des éditeurs de logiciels indépendants aident les vendeurs de détail à offrir une expérience centrée sur le client. Pour les applications de vente au détail, les éditeurs de logiciels indépendants proposent diverses solutions, notamment la gestion des installations, le commerce électronique centré sur l'entreprise ou les solutions business to customer, la planification des ressources d'entreprise (ERP)/gestion de la relation client (CRM), l'intégration de systèmes de point de vente (POS), la gestion des stocks et des applications ou portails Web qui aident les détaillants à augmenter leur valeur commerciale. br

En tirant parti des plates-formes dynamiques proposées par les principaux acteurs clés du marché tels qu'Oracle Corporation, Microsoft Corporation et Salesforce.com, les éditeurs de logiciels indépendants développent des applications conformes aux exigences des clients et à des fonctionnalités avancées, ce qui augmente la satisfaction des clients et aide les détaillants à proposer la solution dans un délai de commercialisation minimal.

Informations régionales sur les fournisseurs de logiciels indépendants

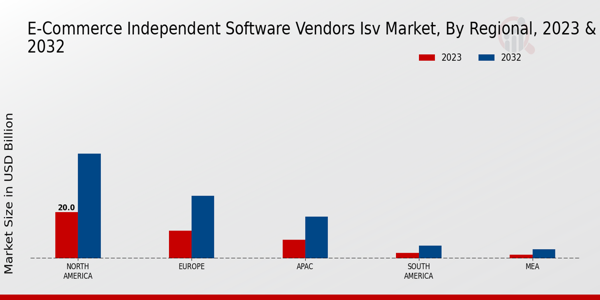

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique, du Moyen-Orient, de l'Afrique et de l'Amérique du Sud. Le marché des fournisseurs de logiciels indépendants en Amérique du Nord représentait environ 23,4 % en 2022. Il devrait afficher une croissance significative du TCAC au cours de la période d’étude. L’Amérique du Nord est l’une des régions les plus critiques pour le marché des éditeurs de logiciels indépendants. L'Amérique du Nord comprend des pays comme les États-Unis, le Canada et le Mexique. Ces pays comptent un grand nombre de fournisseurs ISV. br

Par exemple, aux États-Unis, certains des principaux éditeurs de logiciels indépendants sont Ipswitch, Salesforce.com, Intuit Inc. et Alpha Software. Au Canada, certains des principaux éditeurs de logiciels indépendants comprennent Endeavour, CRG Solutions et MediaValet Inc. Tous ces éditeurs de logiciels indépendants se font concurrence sur la base des fonctionnalités et des services à valeur ajoutée qu'ils offrent. Selon TECH COM compuBase, un fournisseur de services technologiques, sa base de données comptait plus de 1 500 éditeurs de logiciels indépendants dans la région qui proposent des solutions logicielles variées. Certains des logiciels les plus importants proposés par les éditeurs de logiciels indépendants dans cette région incluent des solutions et des solutions de gestion et de gestion spécifiques à l'industrie. solutions liées à la production.

Le marché des éditeurs de logiciels indépendants en Amérique du Nord est principalement tiré par l'utilisation croissante de diverses solutions d'entreprise telles que la gestion du capital humain (HCM), la gestion des dépenses, les finances, les suites bureautiques et les solutions collaboratives (principalement la technologie de conférence Web) en raison d'une main-d'œuvre hautement dispersée.

La région Europe comprend des pays tels que l'Allemagne, la France, l'Italie, le Royaume-Uni et le reste de l'Europe. La région DACH qui comprend les pays suivants : l'Autriche, l'Allemagne et la Suisse, qui comptent un nombre important d'éditeurs de logiciels indépendants. Selon TECH COM compuBase, sa base de données comptait plus de 6 938 entreprises proposant des solutions logicielles dans les pays mentionnés. Plus de 40 % de ces éditeurs de logiciels proposent des solutions logicielles liées à la gestion et à la production et près de 30 % d'entre eux proposent des solutions logicielles spécifiques à un secteur. Après la région DACH, la France est l'un des principaux pays où opèrent un grand nombre d'éditeurs de logiciels indépendants. Ces fournisseurs ISV proposent des solutions de bureautique et de SGBD, des solutions de gestion et de production, ainsi que des solutions spécifiques à l'industrie. Parmi les principaux éditeurs de logiciels de la région figurent Itransition, Dassault System, Sopra Steria, MUREX S.A.S et Cegid Group.

De plus, des pays comme le Royaume-Uni, l'Allemagne et la France possèdent des industries du logiciel bien établies et hébergent un nombre considérable d'éditeurs de logiciels indépendants (ISV). La répartition des parts de marché entre les éditeurs de logiciels indépendants en Europe peut différer en fonction de facteurs tels que les réglementations spécifiques aux pays, l'orientation sectorielle et les préférences des clients.

FIGURE 3 : TAILLE DU MARCHÉ DES FOURNISSEURS DE LOGICIELS INDÉPENDANTS PAR RÉGION 2022 VS 2032

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, la Corée du Sud et le Brésil.

Éditeur de logiciels indépendant Acteurs et acteurs clés du marché Informations concurrentielles

Le marché des éditeurs de logiciels indépendants se caractérise par la présence de nombreux acteurs mondiaux, régionaux et locaux. Le marché est compétitif, tous les acteurs étant en compétition pour conquérir une part de marché maximale. Le besoin de solutions logicielles est croissant dans divers secteurs. De nombreuses entreprises s'appuient de plus en plus sur des logiciels pour rationaliser leurs opérations, obtenir un avantage concurrentiel, et l'amélioration de l'efficacité et l'adoption croissante du cloud computing sont des facteurs clés qui stimulent la croissance du marché.

Selon l'analyse MRFR, la croissance du marché des éditeurs de logiciels indépendants dépend des conditions du marché. Les principaux fournisseurs du marché sont Hewlett Packard Enterprise Development LP (HPE), IBM Corporation, Micro Focus., Dell Inc., Google Inc, Apple, Inc, Salesforce, Microsoft, IBM Corporation, Oracle Corporation, SAP SE ServiceNow (États-Unis), Mocana (États-Unis) et Compuware Corporation.

Ces entreprises se concentrent sur l'amélioration de leurs produits grâce à l'intégration de technologies améliorées. De plus, ces sociétés sont des fournisseurs de logiciels indépendants et sont en concurrence sur le marché des éditeurs de logiciels indépendants pour accroître leur présence géographique, élargir leur clientèle et former des partenariats stratégiques.

Les cinq principaux acteurs du marché du conseil en stratégie sont Microsoft, Oracle, SAP SE, IBM Corporation et Salesforce.

Les principales entreprises présentes sur le marché des fournisseurs de logiciels indépendants incluent

- IBM

- Microsoft

- SAP SE

- Salesforce

- Oracle

- Google, Inc.

- Apple Inc.

- Dell. Inc

- HPE

- Compuware(BMC)

- ServiceNow

- Symantec Corporation (Broadcom)

- Cisco Systems,Inc.

- Carbonite, Inc. (OPENTEXT)

- Mocana

Développements du secteur des fournisseurs de logiciels indépendants

En octobre 2023, Cobo a collaboré avec Alibaba Cloud, monétisant ainsi les liens commerciaux liés à ces technologies. Le partenariat entre les deux sociétés devrait faciliter l'infrastructure de portefeuille avancée ciblant les organisations internationales au sein de l'espace Web3. La fourniture spécialisée de solutions d’actifs numériques par Cobo et les capacités de cloud computing sécurisé et évolutif d’Alibaba Cloud ont donc été mises en avant comme l’objectif du partenariat. Une solution Wallet-as-a-Service destinée aux développeurs et aux organisations a également été introduite.

Commvault est une société de logiciels de gestion et de protection des données qui a rejoint Ingenious Technologies en août 2023 pour rejoindre le programme de migration de charge de travail ISV d'Amazon Web Services (AWS) afin d'aider les clients à migrer vers AWS avec une meilleure assistance technique.

En mai 2023, Alibaba Cloud, une société de cloud computing, a lancé un nouveau programme ISV pour pénétrer le marché de l'Asie-Pacifique. La société a pour objectif de fournir aux éditeurs de logiciels indépendants du monde entier des avantages financiers et techniques supplémentaires.

En mars 2023, Datalogic S.p.A. a annoncé le lancement de son programme mondial de partenariat avec des fournisseurs de logiciels indépendants en tant qu'appareils Datalogic pour ordinateurs mobiles. Ce programme est conçu pour améliorer l'exposition de la marque, générer des prospects et améliorer les délais de développement de logiciels.

En juillet 2022, TD SYNNEX a lancé le programme de partenariat privilégié pour les fournisseurs de logiciels indépendants, idéalement présents sur le marché. Cette expérience ISV tirera parti des opportunités SaaS basées sur des contrats.

En septembre 2021, Azure ISV Connect a été lancé par Microsoft, avec l'intention de l'intégrer à sa première plateforme américaine de gestion cloud, Microsoft Azure. Ce programme englobe une grande variété d'activités, depuis les ressources jusqu'au support, en passant par les opportunités de co-vente, décrivant clairement aux éditeurs de logiciels indépendants les moyens de développer leurs solutions et de les commercialiser avec eux.

En septembre 2020, Salesforce, Inc. a annoncé le lancement de son initiative cloud appelée Salesforce Industries, auparavant sous la marque Salesforce Vertical Solutions, qui aide les fournisseurs de logiciels indépendants ciblant les secteurs de la finance, de la santé et de la fabrication à proposer au marché des solutions spécifiques à ce secteur.

Segmentation du marché des fournisseurs de logiciels indépendants

Type de fournisseur de logiciels indépendant Outlook

- Basé sur le cloud

- Sur site

Application Outlook d'un fournisseur de logiciels indépendant

- Commerce électronique

- Logistique

- Commerce de détail

- Soins de santé

- Financière

- Éducatif

- Autres

Perspectives régionales des fournisseurs de logiciels indépendants

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient etamp; Afrique

-

Amérique du Sud