Descripción general del mercado de gestión de riesgos de proveedores

pSe proyecta que el tamaño del mercado de gestión de riesgos de proveedores crecerá de

USD 6.4581 mil millones en 2024 a

USD 15.6 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta

(CAGR) del 11,65% durante el período de pronóstico (2024 - 2032). Además, el tamaño del mercado de gestión de riesgos de proveedores se valoró en 5700 millones de dólares en 2023. El aumento de la cantidad de proveedores externos en grandes organizaciones, así como el aumento de la demanda de soluciones de gestión de riesgos de proveedores basadas en la nube en pequeñas y medianas empresas, son los principales impulsores del mercado que impulsan su crecimiento.

Figura 1: Mercado de gestión de riesgos de proveedores, 2018-2032 (miles de millones de dólares)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de gestión de riesgos de proveedores

p

Prevalencia de Los proveedores externos, tanto en organizaciones del sector público como privado, impulsan el crecimiento del mercado.La tasa de crecimiento anual compuesta (TCAC) del mercado de gestión de riesgos de proveedores se ve impulsada por el creciente uso de proveedores externos por parte de organizaciones de los sectores público y privado, la aceleración de los cambios en las normas y regulaciones específicas del mercado y la necesidad de monitorear, gestionar y evaluar el desempeño de los proveedores. Hoy en día, las empresas dedican mucho tiempo y esfuerzo a evaluar a los proveedores de bienes y servicios que satisfacen sus necesidades comerciales específicas. Los sistemas de gestión de riesgos de proveedores (VRM) agilizan el proceso de determinar los factores cruciales de desempeño de los proveedores, y la capacidad de entrega, la calidad y el costo de sus productos se utilizan como métricas principales para evaluar su desempeño. El software de gestión de riesgos de proveedores puede ayudar a los profesionales a investigar y detectar riesgos importantes al adquirir bienes y servicios de terceros si la organización interactúa con varios proveedores.

Además, un gran número de empresas aún recurre a métodos manuales para identificar amenazas y desconoce los beneficios de los servicios y productos de gestión de riesgos de proveedores para reducir el riesgo de proveedores, lo cual limita el tamaño del mercado de gestión de riesgos de proveedores.

Por ejemplo, un error de un proveedor externo provocó una fuga de datos en enero de 2019 que afectó a varios bancos y entidades financieras en Estados Unidos. Ascension había configurado incorrectamente un servidor utilizado para almacenar copias digitales de documentos financieros en papel, lo que provocó la fuga de datos. Como resultado, se podría acceder a una base de datos con más de 24 millones de informes crediticios, incluyendo información confidencial de clientes, impulsando así los ingresos del mercado de gestión de riesgos de proveedores.

Información sobre el segmento de mercado de gestión de riesgos de proveedores

h4

Información sobre los componentes de gestión de riesgos de proveedores pLa segmentación del mercado de gestión de riesgos de proveedores, basada en componentes, incluye soluciones y servicios. El segmento de servicios posee una gran participación en el mercado debido a que el aumento en la adopción del servicio de gestión de riesgos de proveedores en el segmento es el factor que impulsa el crecimiento del mercado de gestión de riesgos de proveedores.

Información sobre las soluciones de gestión de riesgos de proveedores

pLa gestión de la evaluación, la gestión de la calidad y la gestión de contratos se encuentran entre las soluciones que conforman la segmentación del mercado mundial de gestión de riesgos de proveedores. La cuota de mercado de la gestión de calidad fue considerable. Para mantener el grado deseado de perfección, todas las actividades y tareas deben estar bajo el control de la gestión de calidad. El establecimiento de una política de calidad, la elaboración y ejecución de la garantía y planificación de la calidad, así como el control y la mejora de la calidad, forman parte de la gestión de la calidad.

Perspectivas sobre la implementación de la gestión de riesgos de proveedores

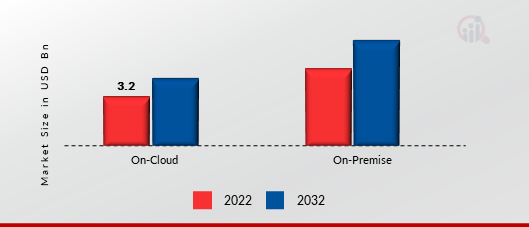

pLa segmentación del mercado de la gestión de riesgos de proveedores, según la implementación, incluye las soluciones en la nube y locales. El segmento con implementación en la nube registró la mayor participación en los ingresos en 2022, con más del 85,0 %. Esta importante participación de mercado de este sector se debe principalmente a los crecientes beneficios que ofrece a las empresas en términos de escalabilidad, autogestión, bajo mantenimiento y flexibilidad a precios competitivos. Se prevé un crecimiento significativo del mercado durante el período de pronóstico como resultado del aumento en la implementación de soluciones de nube híbrida que ayudan a las organizaciones a mejorar las operaciones comerciales, la rentabilidad, el consumo de recursos, la experiencia del usuario y la modernización de las aplicaciones. Además, se proyecta que durante el período de pronóstico, el mercado estaría impulsado por el creciente interés de las empresas en actualizar su infraestructura de TI actual con la ayuda de la adopción de soluciones basadas en la nube.

Figura 2: Mercado de gestión de riesgos de proveedores, por implementación, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de la gestión de riesgos de proveedores

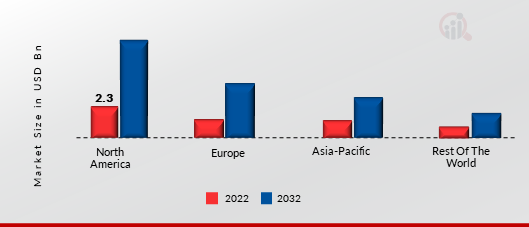

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Un porcentaje significativo del mercado está en manos del área de América del Norte como resultado del desarrollo de tecnologías de vanguardia en aprendizaje automático, aprendizaje profundo, IoT, computación en la nube e Industrial 4.0, así como del creciente énfasis en la seguridad de los datos y el aumento de la inversión. Como resultado de los sofisticados avances tecnológicos en IA, aprendizaje profundo, software como servicio e internet de las cosas, el crecimiento de industrias orientadas al usuario final como la salud, la manufactura y otras, un aumento en el capital invertido y un creciente énfasis en la ciberseguridad, el mercado de gestión de riesgos de proveedores de la región se está desarrollando.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE GESTIÓN DE RIESGOS DE PROVEEDORES POR REGIÓN 2022 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

El mercado europeo de gestión de riesgos de proveedores representa la segunda mayor cuota de mercado debido a la creciente dependencia de proveedores externos por parte de diferentes organizaciones, y se espera que la adopción de tecnologías avanzadas en software de gestión de riesgos brinde amplias oportunidades para el mercado en esta región. Además, el mercado alemán de gestión de riesgos de proveedores tuvo la mayor cuota de mercado, y el mercado británico de gestión de riesgos de proveedores fue el de mayor crecimiento en la región europea.

Se espera que el mercado de gestión de riesgos de proveedores de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032. Esto se debe al aumento de incidentes de brechas de seguridad y ciberataques en toda la región, lo que genera amplias oportunidades en toda la región. Además, el mercado chino de gestión de riesgos de proveedores ostentaba la mayor cuota de mercado, y el mercado indio de gestión de riesgos de proveedores fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes Clave del Mercado y Perspectivas Competitivas en Gestión de Riesgos de Proveedores

pLos principales actores del mercado están invirtiendo fuertemente en I+D para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de gestión de riesgos de proveedores. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en alza, la industria de la gestión de riesgos de proveedores debe ofrecer productos rentables.

Producir localmente para reducir los costos operativos es una de las principales estrategias comerciales utilizadas por los fabricantes en la industria de la gestión de riesgos de proveedores para beneficiar a los clientes y expandir el mercado. Algunos de los beneficios más importantes para la medicina han sido proporcionados recientemente por la industria de la gestión de riesgos de proveedores. Los principales actores del mercado de gestión de riesgos de proveedores, como IBM Corporation (EE. UU.), MetricStreem (EE. UU.), Lockpath Inc. (EE. UU.), Logic Manager (EE. UU.), RSAM (EE. UU.), BitSight Technologies (EE. UU.), RSA (EE. UU.), Genpact (EE. UU.), Resolver (Canadá), SAI (Australia), Optiv (EE. UU.) y otros, trabajan para impulsar la demanda del mercado mediante la inversión en investigación y desarrollo. RSA (Rivest-Shamir-Adleman) es un popular criptosistema de clave pública para la transmisión segura de datos. También es uno de los más antiguos. La abreviatura "RSA" deriva de los apellidos de Ron Rivest, Adi Shamir y Leonard Adleman, quienes publicaron el método en 1977. Clifford Cocks, matemático inglés, ideó un método comparable en secreto en el Cuartel General de Comunicaciones del Gobierno (GCHQ), la organización británica de inteligencia de señales, en 1973. En 1997, dicho sistema fue desclasificado. En febrero de 2020, RSA, empresa que ofrece soluciones de seguridad orientadas a las empresas para ayudar a las organizaciones a gestionar el riesgo digital, anunció que ofrecerá RSA Archer SaaS (software como servicio) a los clientes que deseen implementar RSA Archer Suite en la nube. RSA Archer Suite ayuda a las organizaciones, en cualquier etapa de su proceso de madurez en la gestión de riesgos, a gestionar los riesgos de forma más eficaz y eficiente. International Business Machines Corporation (IBM), también conocida como Big Blue, es una empresa tecnológica multinacional con sede en Armonk, Nueva York, y operaciones en más de 175 países. Se especializa en hardware, middleware y software informático, así como en servicios de alojamiento y consultoría que abarcan desde mainframes hasta nanotecnología. IBM es la mayor organización de investigación industrial del mundo, con 19 laboratorios de investigación en una docena de países. De 1993 a 2021, IBM mantuvo el récord de mayor cantidad de patentes anuales en EE. UU. generadas por una empresa durante 29 años. En agosto de 2019, IBM anunció el lanzamiento de una nueva solución basada en blockchain destinada a mitigar el riesgo en la cadena de suministro. Trust Your Supplier, la red blockchain, permite a las empresas validar e integrar a sus proveedores de forma más eficiente, a la vez que mantiene un registro de auditoría seguro de las interacciones entre compradores y proveedores a lo largo de la cadena de suministro.

Entre las empresas clave en el mercado de la gestión de riesgos de proveedores se incluyen

ul

h3

Avances en la industria de gestión de riesgos de proveedores p

En julio de 2020: KPMG recibió una patente estadounidense para un sistema de monitorización y divulgación de vulnerabilidades de terceros. Esto proporcionaría a sus servicios de inteligencia de terceros —que rastrean e identifican riesgos para redes de terceros en tiempo real— una importante ventaja competitiva sobre sus competidores en el TPRM.

En junio de 2020: EY adquirió Pangea3 Legal Managed Services (LMS), filial de Thomson Reuters. Como resultado de esta adquisición, se mejoraron las capacidades de Pangea3 LMS en las áreas de gestión del ciclo de vida de contratos, riesgo y cumplimiento normativo, e investigaciones.

En marzo de 2021: se realizaron nuevas actualizaciones a RSA Archer, su plataforma integrada de control de amenazas de terceros. Las mejoras del producto, que incluyen la identificación y evaluación automatizadas de riesgos, plataformas de análisis y evaluación de vanguardia, y amplias integraciones, aumentan la capacidad de los clientes para identificar, evaluar y gestionar de forma rápida y eficaz los componentes críticos del riesgo digital.

Segmentación del mercado de gestión de riesgos de proveedores

h4

Perspectiva del mercado de gestión de riesgos de proveedores por componente ul

h4

Perspectiva del mercado de gestión de riesgos de proveedores por soluciones ul

h4

Perspectiva de implementación del mercado de gestión de riesgos de proveedores ul

h4

Perspectiva regional de la gestión de riesgos de proveedores ul

ul

ul

ul

ul

ul

ul