Deja un comentario

Request Free Sample

×

Resumen del mercado de telecomunicaciones en la nube

pSegún el análisis de MRFR, el tamaño del mercado de telecomunicaciones en la nube se estimó en 52,65 mil millones de dólares estadounidenses en 2024.Se espera que el mercado de telecomunicaciones en la nube crezca de 56,39 mil millones de dólares estadounidenses en 2025 a 120 mil millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de telecomunicaciones en la nube se sitúe en torno al 7,11 % durante el período de pronóstico (2025-2035).

Tendencias clave del mercado de telecomunicaciones en la nube

pEl mercado de telecomunicaciones en la nube está experimentando un crecimiento significativo impulsado por varios factores clave. Un factor clave es la creciente demanda de capacidades de red avanzadas y flexibilidad entre los proveedores de servicios de telecomunicaciones. El cambio hacia la tecnología 5G está impulsando a los operadores de telecomunicaciones a actualizar su infraestructura para manejar mayores cargas de datos y dar soporte a diversas aplicaciones. Además, a medida que las empresas continúan adoptando la transformación digital, la necesidad de servicios de nube confiables en telecomunicaciones es cada vez más prominente. Esto crea oportunidades para que los proveedores de servicios de nube desarrollen soluciones innovadoras adaptadas a los requisitos únicos del sector de las telecomunicaciones.Las tendencias recientes indican un aumento en las asociaciones y colaboraciones entre las empresas de telecomunicaciones y los proveedores de servicios de nube, lo que facilita la integración de tecnologías avanzadas y mejora las ofertas de servicios. La adopción de inteligencia artificial y aprendizaje automático dentro de las soluciones de nube de telecomunicaciones también está en aumento, lo que permite a los operadores optimizar la gestión de su red y mejorar las experiencias de los clientes.

Además, hay una notable tendencia hacia la computación de borde, que acerca el procesamiento de datos al usuario, reduciendo la latencia y mejorando la prestación del servicio. Las oportunidades a explorar incluyen el desarrollo de servicios de nube especializados para industrias específicas, como IoT y análisis de big data, lo que permite a las compañías de telecomunicaciones ofrecer servicios mejorados a sus clientes.

Además, a medida que aumentan las preocupaciones sobre la ciberseguridad, se espera que aumente la demanda de servicios de nube seguros y compatibles, lo que permitirá a los operadores de telecomunicaciones diferenciarse en un mercado competitivo. La continua evolución de los marcos regulatorios a nivel mundial con respecto a la privacidad y seguridad de los datos configura aún más el panorama del mercado de la nube de telecomunicaciones, fomentando la innovación y asegurando la confianza del cliente.

Fig. 1: Descripción general del mercado de la nube de telecomunicaciones

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de la nube de telecomunicaciones

h3Creciente demanda de soluciones de conectividad avanzadas pLa industria del mercado de la nube de telecomunicaciones está experimentando un impulso significativo debido a la creciente demanda de soluciones de conectividad avanzadas, particularmente en el contexto del crecimiento exponencial de los servicios en línea y los modelos de trabajo remoto. Según información de la Unión Internacional de Telecomunicaciones (UIT), ha habido un aumento del 15% en el tráfico mundial de internet durante el año pasado, influenciado en gran medida por la mayor dependencia de las plataformas digitales en medio de los desafíos de salud pública. Este aumento ha instado a los operadores de telecomunicaciones como Verizon y AT a realizar grandes inversiones en tecnología en la nube para adaptarse al aumento del flujo de datos, lo que lleva a mejores capacidades de prestación de servicios.La inversión financiera de los gigantes de las telecomunicaciones en infraestructuras en la nube influirá directamente en las expansiones del mercado, posicionando al mercado de la nube de telecomunicaciones como un componente esencial del ecosistema digital moderno. La conectividad mejorada no solo eleva la satisfacción del cliente, sino que también impulsa las eficiencias operativas, lo que hace que las soluciones de telecomunicaciones en la nube sean una parte indispensable de los desarrollos futuros en la industria.

Creciente adopción de dispositivos de Internet de las cosas (IoT)

pLa proliferación de dispositivos de Internet de las cosas (IoT) es un impulsor vital para la industria del mercado de la nube de telecomunicaciones a medida que las organizaciones de varios sectores adoptan tecnologías inteligentes. Según un informe de la Asociación del Sistema Global para las Comunicaciones Móviles (GSMA), se estima que para 2025 habrá más de 25 mil millones de dispositivos IoT a nivel mundial. Esta rápida adopción exige infraestructuras de nube robustas para administrar y analizar grandes cantidades de datos generados por estos dispositivos. Empresas como Cisco e IBM están desarrollando activamente soluciones de nube para permitir la integración y administración fluidas de las redes IoT.Este crecimiento anticipado en las conexiones IoT aumentará la demanda de servicios de telecomunicaciones en la nube, lo que proporcionará un impulso significativo al mercado.

Mejoras en la virtualización y automatización de la red

pLa tendencia hacia la virtualización y automatización de la red está dando forma al futuro de la industria del mercado de la nube de telecomunicaciones. Con la llegada de tecnologías como 5G y edge computing, los operadores de telecomunicaciones están realizando cada vez más la transición del hardware tradicional a infraestructuras de red virtualizadas. Según el Instituto Europeo de Normas de Telecomunicaciones (ETSI), la virtualización de redes puede mejorar la eficiencia operativa hasta en un 30%, reduciendo significativamente los costes.Importantes empresas como Vodafone y Deutsche Telekom ya están implementando estrategias de virtualización de funciones de red, lo que pone de relieve la transición fundamental hacia los servicios en la nube. Esta adopción no solo optimizará las operaciones, sino que también mejorará la flexibilidad y la escalabilidad de los servicios de telecomunicaciones, impulsando así el crecimiento del mercado.

Información sobre el segmento de mercado de la nube de telecomunicaciones

h3Información sobre el modelo de servicio del mercado de la nube de telecomunicaciones pEl mercado de la nube de telecomunicaciones está experimentando un crecimiento significativo en el segmento del modelo de servicio, y se prevé que alcance un valor considerable en los próximos años. Para 2024, se espera que el mercado alcance un valor aproximado de 56.390 millones de dólares estadounidenses, con una parte significativa atribuible a diferentes modelos de servicio. Entre estos, se prevé que la Infraestructura como Servicio alcance una valoración de 18 000 millones de dólares en 2024, lo que refleja su papel crucial a medida que las empresas recurren cada vez más a soluciones de infraestructura escalables y flexibles. Para 2035, se prevé que esta subcategoría alcance los 38 560 millones de dólares, lo que destaca su importancia a medida que las empresas buscan optimizar sus operaciones y reducir costes, al tiempo que adoptan la transformación digital. La Plataforma como Servicio (PaaS) es otro componente vital del mercado de la nube de telecomunicaciones, capaz de alcanzar una valoración de 15 000 millones de dólares en 2024 y con una proyección de crecimiento de 31 000 millones de dólares en 2035. Este segmento proporciona a los desarrolladores las herramientas y el entorno necesarios para crear aplicaciones sin la complejidad de gestionar la infraestructura subyacente, impulsando así la innovación y la velocidad de comercialización. Además, el Software como Servicio destaca con una valoración estimada de 23.390 millones de dólares en 2024, que se espera alcance los 50.440 millones de dólares para 2035. Esto indica una sólida demanda de soluciones de software alojadas que mejoren la accesibilidad y reduzcan la demanda de hardware local. Las importantes cifras asociadas a estos modelos de servicio subrayan su papel en la dinámica del panorama de la nube de telecomunicaciones, donde la adaptabilidad y la escalabilidad son esenciales. Los principales actores del sector reconocen la necesidad de la Infraestructura como Servicio, la Plataforma como Servicio y el Software como Servicio para satisfacer las diversas demandas empresariales, lo que contribuye aún más al crecimiento general de los ingresos del mercado de la nube de telecomunicaciones. A medida que las empresas adoptan tecnologías en la nube a un ritmo acelerado, se espera que el mercado presente avances sustanciales, impulsados por la necesidad de operaciones ágiles, rentabilidad y soluciones mejoradas de continuidad empresarial.Fig. 2: Perspectivas del mercado de la nube de telecomunicaciones

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas sobre el tipo de implementación del mercado de la nube de telecomunicaciones

pEl mercado de la nube de telecomunicaciones está significativamente influenciado por el segmento de tipo de implementación, categorizado principalmente en nube pública, nube privada y nube híbrida. La nube pública está ganando terreno gracias a su escalabilidad y rentabilidad, y está dirigida especialmente a pequeñas y medianas empresas que buscan soluciones flexibles. Por el contrario, la nube privada atrae a organizaciones que requieren mayor seguridad y cumplimiento, atendiendo así a sectores como finanzas y salud donde la sensibilidad de los datos es primordial. La nube híbrida emerge como un modelo crítico para muchas empresas, proporcionando un enfoque equilibrado al combinar los beneficios de las nubes públicas y privadas, facilitando el movimiento de datos sin problemas y la interoperabilidad.Mientras tanto, la creciente demanda de servicios basados en la nube está impulsando innovaciones dentro del mercado de la nube de telecomunicaciones, impulsada por avances en tecnologías como la inteligencia artificial y el Internet de las cosas. No obstante, desafíos como las preocupaciones sobre la privacidad de los datos y el cumplimiento normativo siguen siendo prominentes, dando forma al panorama del mercado. En general, las preferencias cambiantes hacia diferentes tipos de implementación revelan oportunidades significativas para el crecimiento y la innovación dentro del ecosistema del mercado de la nube de telecomunicaciones, reforzando su papel fundamental en la transformación digital a nivel mundial.

Perspectivas del componente del mercado de la nube de telecomunicaciones

pEste componente del mercado es crucial para los proveedores de servicios de telecomunicaciones a medida que cambian cada vez más hacia soluciones basadas en la nube. Dentro de este segmento, la Virtualización de Funciones de Red (NFV) está ganando terreno, ofreciendo mayor flexibilidad y menores costos operativos mediante la virtualización de las funciones de red. El Almacenamiento en la Nube también desempeña un papel vital, proporcionando soluciones de datos escalables que satisfacen la creciente demanda de gestión y accesibilidad de datos. Además, la Gestión de la Nube es esencial para garantizar la integración y orquestación fluidas de diversos servicios en la nube, optimizando el rendimiento y la asignación de recursos. La adopción significativa de estos componentes está impulsada por la necesidad de mayor eficiencia, agilidad y rentabilidad en las operaciones de telecomunicaciones. Los datos indican que la transformación digital en curso y la mayor dependencia de las soluciones virtuales son factores clave que impulsan la importancia y el crecimiento de estos componentes en el Mercado de la Nube de Telecomunicaciones. Se espera que el mercado general refleje una tendencia ascendente constante, lo que refuerza la contribución crucial de estos componentes para definir el futuro de la infraestructura de telecomunicaciones.Perspectivas del usuario final del mercado de la nube de telecomunicaciones

pEntre los actores clave de este mercado se encuentran los proveedores de servicios de telecomunicaciones, que desempeñan un papel fundamental en el aprovechamiento de la tecnología en la nube para mejorar la prestación de servicios y la eficiencia operativa. Los usuarios empresariales también contribuyen considerablemente a medida que las organizaciones adoptan cada vez más soluciones en la nube para mejorar la colaboración, la gestión de datos y la escalabilidad, lo que impulsa una transición hacia operaciones comerciales más flexibles. Además, las pequeñas y medianas empresas están adoptando los servicios de telecomunicaciones en la nube para acceder a tecnologías avanzadas que antes estaban limitadas a las grandes empresas, promoviendo así la innovación y la competitividad en el mercado.Esta creciente dependencia de las infraestructuras en la nube es un factor vital que impulsa el crecimiento del mercado de las telecomunicaciones en la nube, brindando amplias oportunidades de desarrollo y expansión en diversos sectores. Este crecimiento del mercado se alinea con las tendencias más amplias hacia la transformación digital y la necesidad de soluciones de comunicación robustas, flexibles y rentables en todo el mundo.Perspectivas regionales del mercado de las telecomunicaciones en la nube

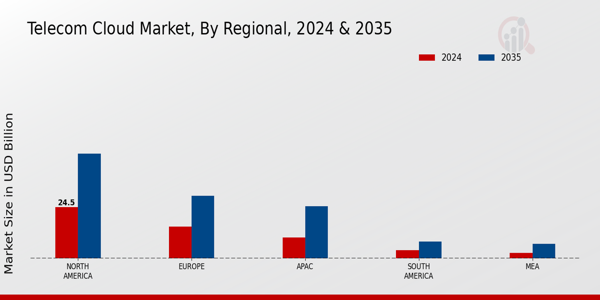

pEl mercado de las telecomunicaciones en la nube está experimentando un crecimiento significativo en su panorama regional, con Norteamérica a la cabeza. Con un valor de 24 500 millones de dólares en 2024 y una proyección de 50 000 millones de dólares para 2035, Norteamérica posee la mayor parte del mercado, impulsada por una infraestructura avanzada y una alta demanda de soluciones en la nube. Europa le sigue con una valoración de 15 300 millones de dólares en 2024, que se prevé alcance los 30 000 millones de dólares para 2035, lo que demuestra una sólida inversión en tecnología e innovación. La región Asia-Pacífico (APAC), con un valor de 10 000 millones de dólares en 2024 y 25 000 millones de dólares en 2035, se perfila como un actor importante, impulsada por la rápida transformación digital y la creciente penetración de internet. Sudamérica, con un valor de 4 000 millones de dólares en 2024, que se proyecta que se duplicará hasta alcanzar los 8 000 millones de dólares en 2035, refleja una tendencia al alza a medida que las empresas adoptan la tecnología en la nube para mejorar su eficiencia. Por otro lado, el segmento de Oriente Medio y África (MEA), con un valor de 2 590 millones de dólares en 2024 y que se espera que alcance los 7 000 millones de dólares en 2035, está cobrando impulso gradualmente gracias a las inversiones en infraestructura digital. Juntas, estas regiones contribuyen a la sólida expansión del mercado de la nube de telecomunicaciones, lo que refleja la dinámica regional de adopción de tecnología e inversiones estratégicas.Fig. 3: Perspectivas regionales del mercado de la nube de telecomunicaciones

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y análisis de analistas

Agentes clave del mercado de la nube de telecomunicaciones e información competitiva

pEl mercado de la nube de telecomunicaciones se ha vuelto cada vez más competitivo a medida que las empresas de telecomunicaciones buscan transformar sus servicios y eficiencias operativas mediante soluciones integradas en la nube. La evolución de tecnologías como el 5G y el Internet de las Cosas ha acelerado esta transición, impulsando a las empresas a adoptar infraestructuras en la nube que facilitan un procesamiento de datos más rápido, una mejor escalabilidad y una mejor experiencia del cliente. El panorama competitivo presenta una mezcla de gigantes tecnológicos establecidos y startups ágiles, todos compitiendo por participación de mercado innovando sus ofertas y expandiendo su alcance geográfico.El mercado se caracteriza por alianzas estratégicas, colaboraciones e inversiones destinadas a mejorar las carteras de servicios y optimizar la asignación de recursos, lo cual es esencial para mantenerse a la vanguardia en un entorno marcado por rápidos avances tecnológicos y demandas cambiantes de los consumidores. IBM tiene una posición significativa en el mercado de la nube de telecomunicaciones, conocido por su sólido conjunto de soluciones en la nube diseñadas para permitir a los proveedores de servicios de telecomunicaciones optimizar sus operaciones e innovar las ofertas de servicios. Las fortalezas de la compañía radican en su capacidad para aprovechar la inteligencia artificial, la analítica avanzada y los marcos de nube híbrida, que atienden específicamente las necesidades de los operadores de telecomunicaciones.

El intrincado ecosistema de IBM respalda la integración de sistemas heredados con tecnologías de nube modernas, lo que permite transiciones fluidas a modelos basados en la nube. Su presencia global abarca una amplia gama de alianzas con las principales empresas de telecomunicaciones, lo que le permite fortalecer su influencia y penetrar en varios mercados regionales de manera efectiva. El respaldo de una amplia cartera en seguridad de datos también fortalece la posición de IBM, convirtiéndola en una opción atractiva para las empresas de telecomunicaciones que buscan soluciones de infraestructura confiables. Alibaba Cloud desempeña un papel formidable en el mercado de la nube de telecomunicaciones, lo que demuestra su compromiso de proporcionar servicios integrales en la nube adaptados a los operadores de telecomunicaciones. La empresa se destaca con ofertas como Elastic Compute Service, Apsara Stack y un conjunto de herramientas de red que optimizan la comunicación y la conectividad.

Las fortalezas de Alibaba Cloud incluyen capacidades avanzadas de procesamiento de datos, amplia escalabilidad y soluciones rentables que resuenan bien dentro de un panorama competitivo. La empresa ha logrado avances significativos en la expansión de su presencia en el mercado a nivel mundial, particularmente en Asia-Pacífico y más allá, a través de asociaciones estratégicas e inversión continua en infraestructura. Las fusiones y adquisiciones también han reforzado su posición, lo que permite a Alibaba Cloud mejorar sus ofertas de servicios y llegar a nuevos clientes de manera eficiente.

Con un compromiso con la innovación, la empresa se centra en ofrecer soluciones avanzadas en la nube que satisfacen las necesidades específicas de los operadores de telecomunicaciones, lo que garantiza que se mantenga como un competidor formidable en el cambiante mercado de la nube de telecomunicaciones.

Entre las empresas clave del mercado de la nube de telecomunicaciones se incluyen

ulIBM

Alibaba Cloud

TSystems

Salesforce

Dell Technologies

AT and T

Huawei

Servicios web de Amazon

Microsoft

VMware

Google Cloud

Cisco

Nokia

Oráculo

Ericsson

Además, en otro avance notable, Oracle lanzó sus soluciones de nube de telecomunicaciones en julio de 2023 para mejorar la experiencia del cliente a través de funcionalidades de aplicaciones integradas. En términos de fusiones y adquisiciones, en mayo de 2023, Ericsson adquirió Vonage para mejorar sus capacidades de comunicación en la nube, fortaleciendo así su posición en el mercado. Cabe destacar que IBM también anunció su asociación con Cisco para integrar la IA y el análisis de datos en julio de 2023, lo que refleja el crecimiento del mercado y el enfoque en tecnologías innovadoras.

La creciente importancia de la computación de borde y la implementación de 5G ha estimulado la inversión en infraestructura en la nube, mejorando la estabilidad del sector. En general, la valoración del mercado de la nube de telecomunicaciones presenta una trayectoria ascendente, lo que fomenta la competencia y la innovación en los servicios que ofrecen empresas como Huawei, Dell Technologies y Google Cloud a nivel mundial.

Perspectivas de la segmentación del mercado de la nube de telecomunicaciones

h3Perspectiva del modelo de servicio del mercado de la nube de telecomunicaciones ul- Infraestructura como servicio

- Plataforma como servicio

- Software como servicio

- Nube pública

- Nube privada

- Nube híbrida

- Virtualización de Funciones de Red

- Almacenamiento en la Nube

- Gestión de la Nube

- América del Norte

- Europa

- América del Sur

- Asia Pacífico

- Oriente Medio y África

FAQs

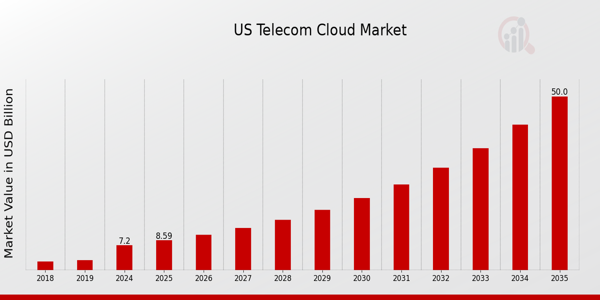

What is the expected market value of the US Telecom Cloud Market in 2024?

The US Telecom Cloud Market is expected to be valued at 7.2 billion USD in 2024.

What will be the market value of the US Telecom Cloud Market by 2035?

By 2035, the US Telecom Cloud Market is anticipated to reach a value of 50.0 billion USD.

What is the expected CAGR for the US Telecom Cloud Market from 2025 to 2035?

The expected CAGR for the US Telecom Cloud Market from 2025 to 2035 is 19.265 percent.

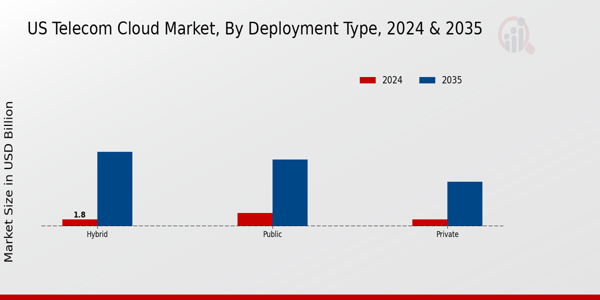

What are the market values of the Private, Public, and Hybrid deployment types in 2024?

In 2024, the Private deployment type is valued at 1.8 billion USD, Public at 3.6 billion USD, and Hybrid at 1.8 billion USD.

What is the projected market value for Public deployment type by 2035?

The Public deployment type is projected to reach 18.0 billion USD by 2035.

Who are the major players in the US Telecom Cloud Market?

Key players in the US Telecom Cloud Market include SAP, Oracle, Rackspace, Cisco, IBM, Microsoft, AT&T, T-Mobile, Verizon, Google, Salesforce, Accenture, Amazon, and Dell.

What is the expected market value of the Private deployment type by 2035?

The Private deployment type is expected to reach a value of 12.0 billion USD by 2035.

What are the growth drivers for the US Telecom Cloud Market?

Growth drivers for the US Telecom Cloud Market include increasing demand for virtualized telecommunications and the shift towards cloud-based solutions.

What is the future outlook for Hybrid deployment in the US Telecom Cloud Market?

The Hybrid deployment type is forecasted to grow significantly, reaching a value of 20.0 billion USD by 2035.

How will the current global scenario impact the US Telecom Cloud Market?

The current global scenario is likely to present both opportunities and challenges for the US Telecom Cloud Market, influencing growth and innovation strategies.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense