Deja un comentario

Request Free Sample

×

Descripción general del mercado global de resinas poliméricas

El tamaño del mercado de resinas poliméricas se valoró en 157,6 mil millones de dólares en 2023. Se proyecta que la industria de resinas poliméricas crecerá de 163,6 mil millones de dólares en 2024 a 278,7 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,9% durante el período previsto (2024 - 2032). El equivalente industrial de las resinas vegetales naturales es la resina polimérica. Al igual que las resinas vegetales, la resina polimérica también comienza como un fluido viscoso y pegajoso que se endurece permanentemente después de estar expuesto al aire durante un período de tiempo predeterminado. Por lo general, se enjabonan polímeros termoendurecibles y otros compuestos orgánicos para crearlos. Los combustibles de hidrocarburos, incluidos el gas natural, el petróleo crudo, el carbón, la sal y la arena, se utilizan como componentes básicos de la resina polimérica. Los fabricantes de materias primas que convierten los intermedios en polímeros y resinas y los procesadores que convierten estos materiales en productos terminados constituyen los dos segmentos principales de la industria de las resinas poliméricas. Los proveedores de materias primas utilizan una resina intermedia o un monómero con uno de los procesos de polimerización para producir polímeros en bruto. Los materiales poliméricos en bruto normalmente se producen y venden en forma líquida para adhesivos, selladores y resinas, aunque también se pueden comprar en grandes cantidades en forma de bolitas, polvos, gránulos u hojas. Una fuente importante de precursores de polímeros es el petróleo o el petróleo crudo. Los procesadores suelen utilizar técnicas de craqueo para transformar los hidrocarburos del petróleo en alquenos polimerizables como etileno, propileno y butileno.

Tendencias del mercado de resinas poliméricas

-

Las resinas poliméricas de base biológica ganan terreno como soluciones de embalaje sostenibles

Las resinas poliméricas de origen biológico han surgido como una solución destacada para abordar las crecientes preocupaciones sobre la sostenibilidad ambiental y los impactos perjudiciales de los envases de plástico tradicionales. Con una creciente conciencia sobre la contaminación plástica y sus efectos adversos en los ecosistemas, los consumidores, las empresas y los gobiernos están adoptando cada vez más las resinas poliméricas de origen biológico como una alternativa sostenible para aplicaciones de embalaje. Esta tendencia está impulsada por varios factores clave que resaltan las ventajas y el potencial de las resinas poliméricas de origen biológico para transformar la industria del embalaje hacia un futuro más sostenible. Los plásticos convencionales a base de petróleo han sido durante mucho tiempo la opción principal para los envases debido a su rentabilidad, versatilidad y durabilidad. Sin embargo, su no biodegradabilidad y su persistencia en el medio ambiente han provocado una asombrosa acumulación de desechos plásticos, lo que representa una amenaza significativa para la vida marina, la vida silvestre y la salud humana. Por el contrario, las resinas poliméricas de origen biológico se derivan de fuentes renovables como plantas, algas o biomasa residual, lo que ofrece una vía para reducir la dependencia de los combustibles fósiles y disminuir la huella de carbono asociada con la producción de plástico.

Una de las ventajas más importantes de las resinas poliméricas de base biológica es su biodegradabilidad y componibilidad. Los plásticos tradicionales pueden tardar cientos de años en descomponerse, mientras que las alternativas de origen biológico pueden descomponerse de forma natural en componentes no tóxicos en un período relativamente corto. Esta característica garantiza que los materiales de embalaje de origen biológico no persistan en el medio ambiente, minimizando el riesgo de contaminación y daño a los ecosistemas. Además, las resinas poliméricas de origen biológico compostables pueden enriquecer el suelo a medida que se descomponen, contribuyendo a un enfoque circular y regenerativo para la gestión de residuos de envases. Además, la producción de resinas poliméricas de origen biológico generalmente implica menores emisiones de gases de efecto invernadero en comparación con sus contrapartes a base de petróleo. Como resultado, las empresas e industrias que buscan reducir su huella de carbono están recurriendo a alternativas de base biológica como una opción viable para lograr sus objetivos de sostenibilidad. Además, algunos polímeros de origen biológico pueden incluso secuestrar carbono durante su fase de crecimiento, convirtiéndolos en materiales con emisiones negativas de carbono y contribuyendo a mitigar el cambio climático.

En los últimos años, los avances tecnológicos y la innovación han mejorado significativamente el rendimiento y la funcionalidad de las resinas poliméricas de base biológica. Los fabricantes ahora pueden adaptar las propiedades de estos materiales para satisfacer diversas necesidades de embalaje, como flexibilidad, propiedades de barrera y resistencia. Como resultado, las resinas poliméricas de origen biológico encuentran cada vez más aplicaciones en una amplia gama de industrias, incluidas las de alimentos y bebidas, cosmética, farmacéutica y más. Las regulaciones y políticas gubernamentales también han desempeñado un papel fundamental a la hora de impulsar la adopción de resinas poliméricas de origen biológico. Muchos países y regiones han implementado medidas para restringir o prohibir los productos plásticos de un solo uso, alentando a las empresas a explorar alternativas más sostenibles. Además, los gobiernos pueden ofrecer incentivos o subsidios para promover el uso de materiales de origen biológico, estimulando aún más el crecimiento del mercado.

Sin embargo, el cambio hacia resinas poliméricas de origen biológico no ha estado exento de desafíos. A pesar de los avances realizados en investigación y desarrollo, los materiales de origen biológico aún pueden enfrentar limitaciones en términos de costo y escalabilidad. Los procesos de producción de algunas resinas de origen biológico pueden requerir importantes recursos, lo que podría afectar su rentabilidad en comparación con los plásticos tradicionales. Sin embargo, a medida que la tecnología avanza y la demanda aumenta, es probable que las economías de escala reduzcan los costos y hagan que las resinas poliméricas de origen biológico sean más competitivas.

La creciente popularidad de las resinas poliméricas de origen biológico como soluciones de embalaje sostenibles marca un paso importante hacia la reducción de la contaminación plástica y la construcción de una sociedad más consciente del medio ambiente. Con su biodegradabilidad, menor huella de carbono y mayores capacidades de rendimiento, estos materiales ofrecen una alternativa convincente a los plásticos tradicionales a base de petróleo. A medida que las empresas, los consumidores y los gobiernos priorizan cada vez más la sostenibilidad, el mercado de resinas poliméricas de base biológica está preparado para un mayor crecimiento, fomentando una economía circular donde se minimizan los residuos de envases y se utilizan los recursos de manera más eficiente. Al adoptar materiales de origen biológico, la industria del embalaje puede desempeñar un papel crucial en la protección del planeta para las generaciones futuras.

Perspectivas del segmento de mercado de resina polimérica

Mercado de resinas poliméricas por información sobre el tipo de resina

Según el tipo de resina, la segmentación del mercado de resina polimérica incluye poliestireno, polietileno, cloruro de polivinilo, polipropileno, poliestireno expandible y otros. El producto más popular del mercado de resinas poliméricas es el polietileno. Es increíblemente popular en varias industrias gracias a su adaptabilidad, resistencia y asequibilidad. Numerosos productos, como suministros de embalaje, bolsas de plástico, contenedores, tuberías, juguetes y piezas de automóviles, utilizan polietileno. Su amplio uso se ve facilitado por su superior resistencia química, baja absorción de humedad y simplicidad de producción. Para mejorar aún más su adaptabilidad y atractivo comercial están sus diversas formas, como el polietileno de alta densidad (HDPE) y el polietileno de baja densidad (LDPE), que proporcionan cualidades especializadas para aplicaciones.

Mercado de resina polimérica por información sobre aplicaciones

La segmentación del mercado de resinas poliméricas, según la aplicación, incluye productos eléctricos y de interior. electrónica, construcción, medicina, automoción, consumo, industrial, embalaje y otros. El embalaje es la aplicación más utilizada relacionada con el mercado de resinas poliméricas. Resinas poliméricas, incluidas. El polietileno, el polipropileno y el poliestireno se emplean con frecuencia en materiales de embalaje. Son ideales para diversas aplicaciones de embalaje debido a sus cualidades superiores, que incluyen dureza, flexibilidad y resistencia a la humedad. Las resinas poliméricas son el material elegido para envases en diversas industrias, incluidos envases de alimentos y bebidas, medicamentos, bienes de consumo y productos industriales. Esto se debe a que pueden cubrir y conservar artículos de manera efectiva, son económicos y pueden usarse en varios estilos y diseños de paquetes.

Perspectivas regionales del mercado de resinas poliméricas

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. Debido a varias causas, el área de Asia Pacífico ha experimentado una expansión y dominio del mercado sustanciales. Es hogar de importantes centros industriales como China, India, Japón y Corea del Sur, donde los artículos fabricados con resina polimérica tienen una gran demanda en diversas industrias. Además, los principales países estudiados en el mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Mercado Resina polimérica Actores clave del mercado Perspectivas competitivas

Muchos proveedores regionales y locales caracterizan la resina polimérica, el mercado es altamente competitivo y todos los actores compiten para ganar la máxima participación de mercado. La creciente demanda de resinas poliméricas en los sectores de embalaje y petróleo y gas. Los sectores del gas están impulsando las ventas de resina polimérica. Los proveedores compiten en función del costo, la calidad del producto y la disponibilidad de los productos según las geografías. Los proveedores deben proporcionar resina polimérica rentable y de alta calidad para competir en el mercado.

El crecimiento de los actores del mercado depende del mercado y de las condiciones económicas, las regulaciones gubernamentales y el desarrollo industrial. Por tanto, los actores deberían centrarse en ampliar su capacidad de producción para satisfacer la demanda y mejorar su cartera de productos. Borealis AG, BASF SE, Evonik Industries AG, LyondellBasell Industries N.V, Shell Plc, Solvay, Roto Polymers, Dow Chemical Company, Nan Ya Plastics Corp, Saudi Arabia Basic Industries Corporation, Celanese Corporation, INEOS Group y Exxon Mobil Corporation son las principales empresas del mercado en la actualidad que compiten en términos de calidad, precio y disponibilidad. Estos actores se centran principalmente en el desarrollo de resinas poliméricas. Aunque los actores internacionales dominan el mercado, los actores regionales y locales con pequeñas cuotas de mercado también tienen una presencia moderada. Los actores internacionales con presencia global, con unidades de fabricación u oficinas de ventas establecidas, han fortalecido su presencia en regiones importantes como América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y Oriente Medio. África.

Borealis AG: es líder en reciclaje de poliolefinas en Europa y uno de los principales proveedores del mundo de soluciones de poliolefinas de vanguardia y respetuosas con el medio ambiente. La empresa domina los mercados de productos químicos básicos y fertilizantes en Europa. La empresa se ha hecho un nombre como socio comercial confiable y una marca global reconocida que continuamente agrega valor para sus socios y clientes. La compañía es una empresa conjunta entre OMV, una empresa global de petróleo y gas con sede en Austria, que posee el 75% de las acciones, y Abu Dhabi National Oil Corporation (ADNOC), con sede en los Emiratos Árabes Unidos (EAU), que posee el 25% restante. A través de Borealis y dos importantes empresas conjuntas, Borouge (con ADNOC, con sede en los Emiratos Árabes Unidos) y BaystarTM (con TotalEnergies, con sede en los EE. UU.), brindan servicios y bienes a clientes de todo el mundo.

La empresa cuenta con centros de atención al cliente en Austria, Bélgica, Finlandia, Francia, Turquía y Estados Unidos. Las plantas de producción están en Austria, Bélgica, Brasil, Finlandia, Francia, Alemania, Italia, Corea del Sur, Suecia, Países Bajos, Estados Unidos y los centros de innovación están en Austria, Finlandia y Suecia. La empresa tiene presencia operativa en 120 c.ondas de Europa, América del Norte, Asia-Pacífico, América Latina, Oriente Medio y África.

BASF SE: es uno de los principales productores de productos químicos del mundo. La empresa es pionera en el mercado a la hora de impulsar la transición hacia cero emisiones netas de CO2 con una estrategia integral de gestión del carbono. Tiene una fuerte innovación utilizando una amplia gama de tecnología para ofrecer soluciones para diferentes industrias de clientes e impulsar la productividad. La empresa opera su negocio a través de seis divisiones: materiales, soluciones industriales, productos químicos, tecnologías de superficies, soluciones agrícolas y nutrición y cuidado. Ofrece resinas poliméricas en todos los sectores, incluido el embalaje y la fabricación. aceite y sector gasista. La compañía opera su negocio a través de 11 divisiones que administran 54 unidades de negocios globales y regionales y desarrollan estrategias para 72 negocios estratégicos. BASF tiene presencia en 80 países y opera a través de seis sitios Verbund, que interconectan el funcionamiento de plantas de producción, flujos de energía e infraestructura en diferentes regiones. Tiene alrededor de 240 unidades de fabricación en todo el mundo, incluida Ludwigshafen, Alemania, el complejo químico integrado más grande del mundo propiedad de una sola empresa. BASF opera principalmente en Europa y tiene presencia activa en América, Asia-Pacífico, Medio Oriente y Asia. África. Atiende a alrededor de 82.000 clientes de casi todos los sectores en todo el mundo. Las empresas clave en el mercado de resina polimérica incluyen.

- Borealis AG

- BASF SE

- Evonik Industries AG

- LyondellBasell Industries NV

- Shell Plc

- Solvay

- Roto Polymers

- Compañía química Dow

- Nan Ya Plastics Corp

- Corporación de Industrias Básicas de Arabia Saudita

- Corporación Celanese

- Grupo INEOS

- Corporación Exxon Mobil

Mayo de 2023: LyondellBasell y Veolia Bélgica formaron una empresa conjunta (JV) para el reciclaje de plástico de Quality Circular Polymers (QCP). Según el acuerdo, LyondellBasell comprará la participación del 50% de Veolia Bélgica en QCP para convertirse en el único propietario de la empresa. La compra encaja con el plan de LyondellBasell de construir una empresa exitosa de economía circular y soluciones bajas en carbono para abordar la creciente demanda de bienes y servicios respetuosos con el medio ambiente.

Marzo de 2023, LyondellBasell y el Grupo Mepol habían firmado un acuerdo definitivo para adquirir el Grupo Mepol. Esta adquisición demuestra el compromiso de LyondellBasell con el avance de la economía circular.

Noviembre-2022: Shell Chemical Appalachia LLC, una subsidiaria de Shell plc, anunció que Shell Polymers Monaca (SPM), un proyecto de Pennsylvania Chemical, ha comenzado a operar. La fábrica de Pensilvania, que tiene una producción prevista de 1,6 millones de toneladas al año, es el primer complejo importante de fabricación de polietileno en el noreste de Estados Unidos.

Mayo de 2024: Con la puesta en marcha de su primera planta en EE. UU. para la producción de compuestos plásticos EC y masterbatches, Premix Oy ha establecido oficialmente una oficina en los Estados Unidos. Los portavoces de la compañía anticipan que la planta adicional permitirá "a los clientes utilizar materiales de dos continentes de nuestros fabricantes de alta calidad. Como cliente de Premix en los EE. UU., se beneficiará de productos y servicios fabricados localmente, lo que garantizará plazos de entrega cortos y una alta seguridad de suministro. En una entrevista, dijeron que se contratarán entre 30 y 35 empleados cuando se espera que la planta en cuestión esté operativa a finales del primer trimestre de 2025. Bandejas de componentes ESD usadas en cajas de espuma de embalaje a granel, cajas y paletas Los compuestos se pueden utilizar en bandejas de componentes ESD, en espumas para embalaje a granel, cajas, cajas y paletas. Hoy en día, operando en Finlandia tiene la capacidad de combinar una variedad de polímeros base como ABS, policarbonato, mezclas de PC/ABS, nailon 6, PBT y elastómeros termoplásticos TPES y poliuretanos termoplásticos TPU.

Agosto de 2024: Polymer Resources, un fabricante estadounidense de resinas de ingeniería, ya dispone de una nueva resina de tereftalato de polibutileno modificada por impacto y sin carga. La resina TP-FR-IM3 se puede utilizar para aplicaciones eléctricas en condiciones climáticas como gabinetes/carcasas exteriores, exteriores intermitentes e interiores. Posee buena resistencia a la intemperie, resistencia al impacto, resistencia química y retardo de llama. Tagheuer afirma que recibió la certificación para todos los colores según UL743C F1. También cumple con los estándares UL94 V0 y UL94 5VA para retardo de llama cuando tiene un espesor de 1,5 mm (0,06 pulgadas) y ofrece una amplia variedad de otras optimizaciones como alta resistencia al impacto, alta resistencia eléctrica, alta rigidez dieléctrica y baja pérdida dieléctrica. Este nuevo grado también cumple con UL F1 para todos los colores para uso en exteriores y es capaz de soportar químicos pesados para césped y jardín, automóviles y limpieza. Segmentación del mercado de resinas poliméricas strongPerspectiva del tipo de resina del mercado de resinas poliméricas

- Poliestireno

- Polietileno

- Cloruro de polivinilo

- Polipropileno

- Poliestireno expandible

- Otro

- Eléctricos y eléctricos Electrónica

- Construcción

- Médico

- Automoción

- Consumidor

- Industrial

- Embalaje

- Otros

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África África

- Arabia Saudita

- EAU

- Sudáfrica

- Resto de Medio Oriente y Asia África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

FAQs

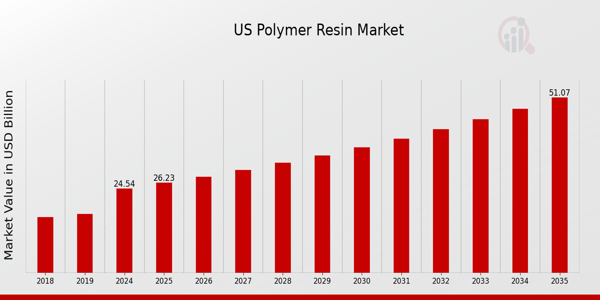

What is the predicted market size of the US Polymer Resin Market by 2024?

The US Polymer Resin Market is expected to be valued at 24.54 USD Billion by the year 2024.

What will be the market value of the US Polymer Resin Market in 2035?

In 2035, the US Polymer Resin Market is projected to reach a valuation of 51.07 USD Billion.

What is the expected compound annual growth rate (CAGR) for the US Polymer Resin Market from 2025 to 2035?

The US Polymer Resin Market is expected to witness a CAGR of 6.89% during the period from 2025 to 2035.

Which segment holds the highest market value in the US Polymer Resin Market for 2024?

The polyethylene segment is anticipated to hold the highest market value, estimated at 8.12 USD Billion in 2024.

Who are the major players in the US Polymer Resin Market?

Key players in the US Polymer Resin Market include Celanese, ExxonMobil, Westlake Chemical, and BASF among others.

What is the market size of polystyrene in the US Polymer Resin Market for 2024?

The market size for polystyrene in 2024 is projected to be 4.88 USD Billion.

What are key applications driving the growth of the US Polymer Resin Market?

Key applications driving growth include packaging, automotive, and construction among various industries.

How much is the expandable polystyrene segment projected to be valued in 2035?

The expandable polystyrene segment is expected to be valued at 3.26 USD Billion in 2035.

What is the market value of polypropylene in the US Polymer Resin Market by 2024?

The polypropylene segment is expected to be valued at 4.81 USD Billion in 2024.

What are the opportunities for growth in the US Polymer Resin Market?

Opportunities for growth in the US Polymer Resin Market stem from increasing demand in emerging applications and sustainability practices.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense