El tamaño del mercado de ingeniería civil se valoró en 4964,4 mil millones de dólares en 2021. Se proyecta que la industria de la ingeniería civil crecerá de 5222,6 mil millones de dólares en 2022 a 7834,5 mil millones de dólares en 2030, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 5,2% durante el período previsto (2024-2030). Se espera que el aumento de la renta disponible en los países emergentes impulse el crecimiento del segmento de infraestructura durante el período de proyección, que es el factor crucial que impulsa el crecimiento de la ingeniería civil en todo el mundo. Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mundo se está convirtiendo en un mercado digital de ingeniería civil y se están utilizando numerosas tecnologías novedosas relacionadas con la digitalización, lo que ayuda a influir en la expansión del mercado en todo el mundo. La investigación sobre el mercado de la ingeniería civil proporciona un análisis exhaustivo del mercado. por razones como el aumento de la renta disponible de los consumidores y los avances técnicos en términos de mejora de procesos y equipos. La creciente inversión en I+D por parte de participantes clave de la industria en numerosas tecnologías, como redes inteligentes, transporte urbano, automatización industrial y sistemas de estacionamiento, ofrece a los clientes sistemas y alternativas novedosos. La evolución de la preferencia de los consumidores por la energía cero y los edificios aislados combinados con fachadas de doble piel y paneles fotovoltaicos aumentará la cuota de mercado durante el período de investigación.

Además, la implementación de servicios de TI profesionales en forma de digitalización de permisos de construcción, junto con regulaciones flexibles para estándares de construcción complicados, contribuye en gran medida a reducir los procesos de aprobación y el tiempo para iniciar un proyecto de construcción. En Estados Unidos, por ejemplo, una tecnología de inspección sofisticada y un sistema de permisos electrónicos han reducido el tiempo de aprobación en más de un 30% y la frecuencia de las inspecciones in situ en un 25%. El creciente uso del modelado 3D integrado y los principios del modelado de información de construcción (BIM) en la construcción de redes eléctricas, superestructuras y puentes mejorará la industria de la ingeniería civil durante el período de pronóstico.

Además, la adopción de políticas y regulaciones favorables por parte de varios organismos gubernamentales en todo el mundo tendría una influencia sustancial en el crecimiento del mercado. Durante el período previsto, el cambio en las preferencias por una mayor seguridad y una mitigación efectiva de los efectos negativos sobre la productividad promovería aún más la participación de la industria. Además, la armonización a nivel nacional de las normas y estándares de construcción reduciría la complejidad que implican las operaciones de construcción. Por ejemplo, el programa Eurocódigo estandarizó los procedimientos utilizados para calcular y planificar proyectos de construcción en toda Europa.

Sin embargo, los avances tecnológicos en la construcción son el factor principal que impulsa el crecimiento de los ingresos del mercado de ingeniería civil.

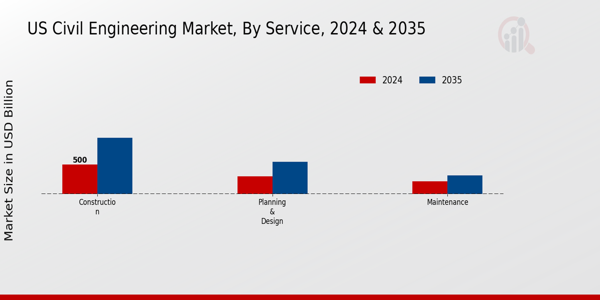

La segmentación de Ingeniería Civil, basada en el tipo de servicios, Planificación y servicios. diseño, construcción y mantenimiento. Se espera que la categoría de servicios de planificación y diseño se desarrolle más rápido durante el período de proyección debido a la presencia de muchas organizaciones de ingeniería civil bien establecidas en el mercado con respecto a los ingresos del mercado de ingeniería civil. La planificación y el diseño son componentes críticos de cualquier proyecto de construcción porque permiten la integración efectiva de los procesos de diseño y construcción. Las empresas se centran cada vez más en materiales de construcción ecológicos a medida que crece la importancia de los productos ecológicos y la eficiencia energética. Los nuevos materiales de construcción sostenibles, como la madera contralaminada, están ganando popularidad tanto entre los propietarios como entre los promotores. Debido a sus cualidades de peso ligero y bajo costo, CLT ha ganado popularidad. En los próximos años, se espera que transforme la industria de la construcción.

Los datos del mercado de ingeniería civil se han bifurcado por aplicación en bienes raíces industriales y bienes raíces. Infraestructura. En el mercado de ingeniería civil en 2021, el sector inmobiliario tuvo la mayor participación en los ingresos y se proyecta que tenga un crecimiento significativo del mercado de ingeniería civil durante todo el período de pronóstico. El creciente poder adquisitivo y la confianza de los consumidores están impulsando la recuperación del desarrollo inmobiliario, que incluye tanto viviendas nuevas como renovadas. Es probable que esto impulse el mercado total de la ingeniería civil. Se estima que el segmento de infraestructura será el que se desarrollará más rápidamente durante el período previsto. Se espera que el aumento de las inversiones gubernamentales y privadas en la construcción de proyectos de infraestructura como ferrocarriles, carreteras, aeropuertos y canales impulsen la expansión del segmento durante el período de pronóstico. Además, es probable que un creciente interés en el diseño y desarrollo de infraestructura flexible impulse la expansión del segmento. Por lo tanto, el aumento de la aplicación en implantes industriales, inmobiliarios y de infraestructura para ingeniería civil tiene un impacto positivo en el crecimiento del mercado.

Enero de 2023:

Noviembre de 2022: empresa conjunta liderada por AECOM para brindar apoyo a la gestión del programa del tren de alta velocidad de California.

Figura 2: Mercado de ingeniería civil, por componente, 2021 y 2021. 2030 (miles de millones de dólares) strongFuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

strongFuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Además, los actores del mercado involucrados en la ingeniería, diseño y construcción de instalaciones industriales brindan una amplia gama de servicios de desarrollo y mantenimiento a empresas manufactureras, la industria del petróleo y el gas, la energía y la industria. energía, aviación y varias otras industrias, impulsando así el crecimiento de la industria del mercado de construcción de ingeniería civil durante el período de pronóstico.

Perspectivas del grupo de consumidores de ingeniería civil

Basado en el grupo de Consumidores, la industria de Ingeniería Civil se ha segmentado en grupo gubernamental y privado. El segmento de clientes gubernamentales dominó el mercado, contribuyendo con más del 41,2% de la participación mundial de la industria de ingeniería civil. Se espera que las políticas gubernamentales favorables para la construcción de ferrocarriles e infraestructura vial, así como la restauración y el mantenimiento de instalaciones de infraestructura pública, ayuden al crecimiento del segmento.

El segmento de más rápido crecimiento en la industria de la ingeniería civil es el sector privado. Los ámbitos de la ingeniería civil en el grupo de consumidores también son ampliamente utilizados por el sector privado, que incluye empresas constructoras y promotores inmobiliarios. La mayor inversión de empresas privadas en actividades de construcción como proyectos de viviendas, el desarrollo de centros de salud y la construcción de nuevas escuelas indica un aumento en la demanda de servicios de ingeniería civil por parte del sector privado.

Los grandes proyectos de infraestructura requieren una combinación de dinero público y privado. Las iniciativas combinadas entre empresas públicas y privadas alientan al sector privado a invertir en proyectos de infraestructura a gran escala. Como resultado, es probable que impulse la demanda del mercado de ingeniería civil durante el año previsto.

Perspectivas regionales de ingeniería civil

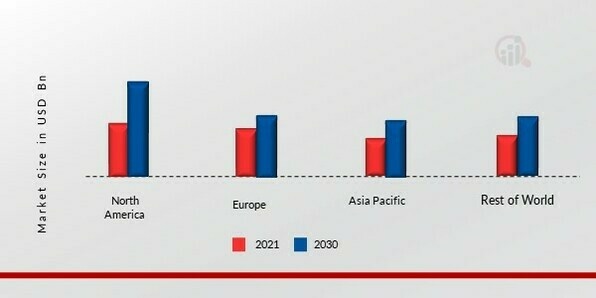

Por región, el estudio segmenta el mercado en América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado de ingeniería civil de América del Norte representó 1643,32 mil millones de dólares en 2021 y se espera que muestre una tasa compuesta anual del 5,2% durante el período de estudio. Las crecientes inversiones en infraestructura y proyectos de construcción por parte de los principales actores del mercado, así como el crecimiento económico en Estados Unidos, se encuentran entre las principales razones que impulsan la expansión corporativa. Además, la construcción continua de redes de alcantarillado en los principales centros urbanos de América del Norte acelerará aún más el panorama del mercado.

Además, los principales países estudiados son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: PARTICIPACIÓN DE MERCADO DE INGENIERÍA CIVIL POR REGIÓN 2021 (%) strongFuente: investigación secundaria, investigación primaria, Base de datos MRFR y revisión de analistas

strongFuente: investigación secundaria, investigación primaria, Base de datos MRFR y revisión de analistas

El mercado europeo de ingeniería civil representa la segunda mayor cuota de mercado debido a la creciente demanda de procesos de construcción más rápidos, inteligentes y asequibles en los países desarrollados como Alemania, Francia y el Reino Unido, que están experimentando altas tasas de crecimiento. Se prevé que Europa observe una cantidad significativa de crecimiento en el mercado de la ingeniería civil debido a que se espera que las estrictas normas de emisión de COV durante la construcción impulsen la demanda de productos de construcción prefabricados en Europa. Durante el período previsto, es probable que la introducción de nuevos materiales, como aditivos de construcción y materiales de construcción ecológicos, genere perspectivas rentables para los participantes del mercado en el sector de usos de ingeniería civil. Además, el mercado de ingeniería civil de Alemania tenía la mayor cuota de mercado y el mercado de ingeniería civil del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

El mercado de ingeniería civil de Asia y el Pacífico lideró el mercado y representó más del 23 % de los ingresos mundiales en 2022 debido a la disponibilidad de mano de obra de bajo costo en mercados como China, India y otros. Debido a la mayor demanda de desarrollo industrial y comercial, el mercado regional se expandirá aún más a una tasa de crecimiento estable del sector de ingeniería civil durante todo el período de proyección. Además, el mercado de Ingeniería Civil de China tenía la mayor cuota de mercado y el mercado de Ingeniería Civil de India fue el mercado de más rápido crecimiento en la región de Asia y el Pacífico.

Por ejemplo, se espera que el mercado de ingeniería civil de la India crezca muy rápidamente. La recuperación de la industria de la construcción, tambiénA medida que aumentan los niveles de ingresos disponibles de los consumidores, están impulsando el auge de la industria de la ingeniería civil en la India. Se espera que China emerja como líder del mercado de la región; sin embargo, se espera que países como India, Australia, Indonesia y Tailandia proporcionen nuevos proyectos de construcción y renovación. Por lo tanto, se prevé que Asia-Pacífico registre la tasa de crecimiento más alta durante el período previsto de 2022 a 2030.

Ingeniería civil Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están bien equipados con tecnologías y maquinaria de vanguardia para proporcionar soluciones técnicas, que requieren una importante inversión inicial. Sin embargo, se prevé que una mayor demanda de soluciones creativas generará nuevas oportunidades de entrada al mercado. Debido a la estructura intensiva en capital del negocio, se prevé que los participantes del mercado enfrenten un riesgo bajo de nuevos participantes.

Una de las principales estrategias comerciales adoptadas por los fabricantes de la industria de la ingeniería civil para beneficiar a los clientes y expandir el sector del mercado de la ingeniería civil y reducir los costos operativos. En los últimos años, la Ingeniería Civil ha proporcionado algunos de los beneficios más significativos.

Amec Foster Wheeler plc, SNC-Lavalin, AECOM, el Cuerpo de Ingenieros del Ejército de los Estados Unidos y Galfar Engineering SAOG contratistas se encuentran entre las empresas líderes del sector. Los participantes se preocupan principalmente por el desarrollo de tecnologías mejoradas, como equipos y materiales para la construcción de edificios sostenibles. La mayoría de las empresas también dan prioridad a reducir los gastos operativos, mejorar la calidad de la construcción y aumentar la eficiencia de la producción. Además, los enormes gastos en I+D para crear diseños energéticamente eficientes y rentables proporcionan a las organizaciones una ventaja competitiva entre sí.

Lista de las empresas clave en el mercado de ingeniería civil incluida.

- AECOM (EE.UU.)

- SNC-Lavalin (Canadá Jacobs Engineering Group Inc. (EE. UU.)

- Fluor Corporation (EE.UU.)

- Stantec Inc. (Canadá)

- Amec Foster Wheeler plc (Reino Unido)

- Cuerpo de Ingenieros del Ejército de los Estados Unidos (EE.UU.)

- Galfar Ingeniería Contratación de SAOG (EAU)

- HDR Inc. (EE. UU.)

- Tetra Tech Inc. (EE.UU.), entre otros

Desarrollos en la industria de la ingeniería civil

En abril de 2023, Sumitomo Electric Industries, Ltd. anunció planes para establecer una nueva fábrica de Power Cable (planta de fabricación de cables de alta tensión) en las Tierras Altas de Escocia para respaldar el objetivo del gobierno del Reino Unido de lograr emisiones netas cero en 2050.

En abril de 2023, Nexans finalizó con éxito la adquisición de Reka kaapeli oy, un fabricante finlandés líder de cables de alta, media y baja tensión, como parte de su estrategia para convertirse en un actor clave en electrificación y contribuir a la neutralidad de carbono para 2030.

En abril de 2020, Prysmian Group completó el proceso de integración de la marca tras adquirir General Cable. La empresa introdujo una estrategia multimarca y actualizó su identidad visual y sus logotipos.

En octubre de 2021, el conglomerado japonés de TI NEC anunció planes para construir un gran cable submarino con fibra óptica de 4 millones de rupias para Facebook. El submarino contará con 24 pares de fibras con un ancho de banda máximo de 500 mapas. La mayoría de los países cuentan con leyes para proteger los cables submarinos de daños porque son una parte importante de sus economías. Por ejemplo, la Autoridad Australiana de Comunicaciones y Medios (ACMA) ha establecido zonas de seguridad para evitar actividades que puedan interrumpir los cables que conectan Australia y el resto del mundo. También legaliza nuevas instalaciones de cables submarinos.

En 2018, las nuevas inversiones en parques eólicos marinos de Europa ascendieron a 10.300 millones de euros, lo que representa casi el 24% del total de nuevas inversiones en energía y un aumento del 37% con respecto a los niveles de 2017. El Reino Unido financió 5.900 millones de dólares en inversiones eólicas en total, lo que representa el 22% de la actividad de financiación total para la construcción de nuevos parques eólicos terrestres y marinos.

En 2023, las empresas del Reino Unido, lideradas por BAE Systems, Rolls-Royce y Babcock, obtuvieron 4.280 millones de dólares en contratos para la fase de diseño detallado y plazos largos (D2L2), lo que marca un hito en el programa AUKUS. Los contratos avanzarán en el diseño, la creación de prototipos y la adquisición de los principales componentes de largo plazo para los primeros submarinos del Reino Unido, respaldando miles de empleos calificados y reforzando la cadena de suministro nacional. Los submarinos, conocidos como SSN-AUKUS, reemplazarán a los buques Astute-Class y serán los submarinos de ataque más grandes y avanzados jamás operados por la Royal Navy. La construcción se realizará principalmente en Barrow-in-Furness, con el objetivo de que el servicio entre en funcionamiento a finales de la década de 2030.

Segmentación del mercado de ingeniería civil

Perspectiva del tipo de servicio de ingeniería civil

- Planificación y diseño

- Construcción

- Mantenimiento

Perspectiva del tipo de aplicación de ingeniería civil

- Industrial

- Bienes raíces

- Infraestructura

Perspectiva del grupo de clientes de ingeniería civil

Perspectiva regional de la ingeniería civil

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina