Aspectos destacados del mercado

Autor

Deja un comentario

Searching...

La encapsulación solar se refiere al proceso de encapsular células solares fotovoltaicas (PV) dentro de materiales protectores para mejorar su durabilidad, rendimiento y longevidad. Las células solares están expuestas a diversas condiciones ambientales, como la humedad, las fluctuaciones de temperatura, la radiación UV y las tensiones mecánicas. La encapsulación tiene como objetivo proteger las células solares de estos elementos y mantener su eficiencia a lo largo del tiempo.

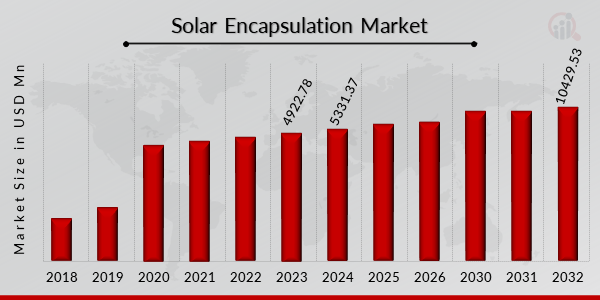

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Se espera que el consumo de energía aumente en un 50 por ciento, y la mayor parte de la demanda provendrá de los países en desarrollo. Como la electricidad es una de las fuentes esenciales para satisfacer la creciente demanda de energía y como las emisiones de gases de efecto invernadero están reguladas para proteger el clima, se espera que aumente la necesidad de electricidad de fuentes renovables. Además, las políticas más sólidas y los objetivos climáticos más elevados de cara a la COP26 están impulsando más electricidad de fuentes limpias y renovables.

Además, la energía solar fotovoltaica sigue siendo el motor del crecimiento de la electricidad renovable, con un aumento previsto del 17 % en su capacidad adicional en 2021, alcanzando un nuevo récord de casi 160 GW. Por lo tanto, se prevé que esto aumente la demanda de módulos fotovoltaicos en los próximos años. Además, dado que la encapsulación de un módulo fotovoltaico es un proceso esencial para prolongar su durabilidad operativa, se prevé que la demanda de encapsulación solar también aumente en los próximos años.

Las estrictas regulaciones para frenar las emisiones de gases de efecto invernadero aumentan el mercado de encapsulación solar. En el año 2014, la Unión Europea anunció la directiva 2003/87/EC con el objetivo de reducir las emisiones al 20% para 2020. También, en 2016, el gobierno de China bajo su decimotercer plan quinquenal anunció su plan para reducir el nivel de emisiones al 18% para 2020.

Además, varios países, como Japón, Estados Unidos, Reino Unido, Francia, Australia, India y Brasil, han comenzado a tomar iniciativas para desarrollar el sector de energía solar. En 2018, India anunció sus planes para crear 10 GW de capacidad solar flotante; Varios otros países están siguiendo la tendencia, por lo que se anticipa que la energía solar tendrá una participación significativa en la matriz energética mundial durante el período de proyección. Esto, a su vez, impulsará la demanda de materiales de encapsulación solar a largo plazo.

Según informes del Banco Mundial, la industria solar fuera de la red ha crecido hasta convertirse en un mercado anual de $1,75 mil millones, que proporciona iluminación y otros servicios energéticos a 420 millones de usuarios. Desde 2017, los ingresos de la industria solar fuera de la red siguen creciendo rápidamente, aumentando un 30 por ciento anual. Hasta la fecha, se han vendido más de 180 millones de unidades solares fuera de la red en todo el mundo y el sector vio $ 1.5 mil millones en inversiones desde 2012.

Con 840 millones de personas que aún carecen de acceso a la electricidad, el crecimiento de la industria solar fuera de la red es fundamental para cumplir el Objetivo de Desarrollo Sostenible (ODS 7) de acceso universal a energía asequible, confiable, sostenible y moderna para 2030. La adopción de equipos fuera de la red está impulsada por la creciente demanda de energía solar por parte de las pequeñas y medianas empresas (PYME) y las crecientes iniciativas gubernamentales.

Se espera que este aumento en los equipos solares fuera de la red aumente la demanda de paneles solares y la encapsulación es un paso importante en el proceso de construcción de paneles solares. Por lo tanto, con la creciente adopción de equipos solares fuera de la red a nivel mundial, también se espera que el mercado de encapsulación solar aumente durante el período de pronóstico.

Durante décadas, el silicio cristalino ha dominado la industria solar. El resto se basa en tecnologías de células solares de película delgada como el seleniuro de cobre, indio y galio (CIGS) y el telururo de cadmio (CdTe). Sin embargo, han capturado menos del 5% del mercado, porque es difícil hacerlos tan eficientes o baratos como los paneles solares convencionales. La mayoría de las empresas prefieren la tecnología cristalina debido a problemas anteriores con la tecnología de a-Si de película delgada causados por altas tasas de fallas y degradación de la eficiencia.

Durante muchos años, el Si policristalino mantuvo una participación de mercado dominante debido a los menores costos, principalmente debido al menor consumo de energía y al mayor rendimiento por herramienta de cristalización. Los paneles solares policristalinos son más baratos que los paneles monocristalinos. Supera a la película delgada en numerosas áreas, como el Voc y el Vmp son más altos, los coeficientes de temperatura son más altos, el factor de llenado de la curva I-V es del 73%-82% en comparación con las películas delgadas del 60%-68% y las calificaciones de eficiencia son del 13%-19% en comparación con las películas delgadas del 4%-12%.

Si bien la tecnología de película delgada tiene una ventaja sobre los módulos fotovoltaicos cristalinos en términos de precio, los módulos de silicio cristalino están cerrando rápidamente la brecha de precios a medida que los precios continúan bajando. Por lo tanto, se cree que el segmento de silicio policristalino crecerá aún más en los próximos años.

De hecho, EVA recubre más del 80% de los módulos fotovoltaicos (PV) en el mercado hoy en día. Este copolímero se usa ampliamente para encapsular módulos solares ya que EVA es económico y tiene buenas propiedades ópticas. Este es un polímero termoplástico, que se utiliza en módulos solares como agente encapsulante ya que, al aplicar calor al conjunto, forma una película selladora y aislante alrededor de las células solares.

Se utiliza en módulos solares debido a sus propiedades deseables, como alta resistencia eléctrica, bajas temperaturas de procesamiento y reticulación, excelente fluidez de fusión, bajas características de absorción de agua, excelente transmisión óptica, buenas propiedades adhesivas y alta elasticidad. Además, el módulo fotovoltaico con este tipo de encapsulación protege las células de daños mecánicos, infiltración de humedad y radiación UV.

Además, la encapsulación de EVA es una parte integral del estándar de la industria. En relación con otros materiales encapsulantes, EVA también es económico, se cura rápidamente y se adhiere bien a los componentes del módulo, por lo que ocupa la mayor cuota de mercado. Sin embargo, la degradación del adhesivo, la delaminación de la interfaz y la subsiguiente reducción en la eficiencia celular por EVA ha aumentado el número de materiales en el espacio de encapsulantes solares y está creando una tremenda presión competitiva en la expansión del mercado de encapsulantes solares de etileno acetato de vinilo.

El uso de energía verde en el sector se ha amplificado en los últimos tiempos a medida que más hogares, oficinas y unidades industriales optan por esta energía solar. Además, el sector está aumentando la cantidad de inversión en energía solar debido a sus altos requerimientos energéticos. Además, con las regulaciones cada vez más estrictas de reducción de carbono en todo el mundo, los constructores también están recurriendo a sistemas híbridos basados en energías renovables, como la energía solar, para alimentar sus obras.

Además, el mundo ha experimentado un auge del crecimiento urbano en los últimos años. Con más de la mitad de la población actual viviendo en áreas metropolitanas, y se estima que dos tercios vivirán en ciudades para 2060, los urbanistas proyectan que se añadirán 2,48 billones de pies cuadrados de nueva construcción.

Además, gracias a las ambiciosas políticas de reducción de carbono, junto con la creciente tendencia a la construcción ecológica y de cero emisiones, la adopción de la energía solar seguirá aumentando en la industria de la construcción en los próximos años. Además, con la mejora de la tecnología y la incorporación de nuevos fabricantes, los precios de la energía solar siguen bajando. Por lo tanto, con el continuo aumento de la construcción de edificios con sistemas de energía sostenible, también se proyecta que la industria de la encapsulación solar experimente un crecimiento en la próxima década.

Una de las principales estrategias comerciales adoptadas por los fabricantes en la industria global de encapsulación solar para beneficiar a los clientes y expandir el sector del mercado de encapsulación solar son las asociaciones y adquisiciones. El mercado de encapsulación solar es reconocido por ser extremadamente competitivo y fragmentado.

El mercado de encapsulación solar ofrece considerables oportunidades potenciales para empresas nacionales y no organizadas. Algunos de los actores clave que operan en el mercado son 3M (EE. UU.), Dow Inc. (EE. UU.), DuPont (EE. UU.), Arkema (Francia), Specialized Technology Resources (EE. UU.), RenewSys (India), Solutia (EE. UU.), Mitsui Chemicals (Japón), Hangzhou First Applied Material (China), Borealis (Países Bajos), Kuraray (Austria), Hanwha (Japón), Targray (Corea del Sur) y dnpSolar (Canadá). Para aumentar su alcance global y su base de clientes, las empresas clave se están concentrando en adquisiciones e innovación de productos.

3M.: 3M ofrece productos tecnológicos diversificados y tiene presencia global. 3M es uno de los principales fabricantes de productos que atiende a una amplia gama de verticales de la industria. La compañía ofrece más de 60,000 productos que se utilizan en hogares, empresas, escuelas, hospitales y otras industrias.

La empresa opera en los segmentos de negocio que incluyen seguridad y construcción, transporte y electrónica, atención médica y consumo. Además, 3M tiene operaciones corporativas en 70 países y las ventas de 200,3 millones de productos se venden a través de varios canales de distribución, como directamente a los usuarios y a través de diferentes comercios electrónicos, así como mayoristas tradicionales, minoristas, intermediarios, distribuidores y comerciantes en una variedad de oficios en muchos países del mundo.

Dow Inc.: Dow es una de las empresas líderes en ciencia de materiales. La empresa ofrece soluciones que incluyen plásticos, intermedios de construcción, recubrimientos y siliconas para las industrias de cuidado del consumidor, infraestructura y embalaje. Dow opera en varios países y regiones del mundo, incluidos Estados Unidos, Canadá, Europa, Oriente Medio, África, India, Asia Pacífico y América Latina.

La empresa opera a través de sus seis segmentos principales, que incluyen embalaje, plásticos especiales, intermedios de construcción, infraestructura, materiales de rendimiento y recubrimientos. El segmento de embalaje y El segmento de plásticos especiales de Dow ofrece polímeros funcionales, como elastómeros de poliolefina, soluciones de compuestos semiconductores y de revestimiento, y aislamiento de cables y alambres. Los elastómeros de poliolefina fotovoltaica (POE) ENGAGE de Dow se utilizan para películas encapsulantes fotovoltaicas debido a su rendimiento a largo plazo, su fiabilidad y sus menores costes generales.

Noviembre de 2019: RenewSys inauguró un «Laboratorio Fotovoltaico» único en su tipo, equipado específicamente para probar encapsulantes, láminas posteriores y sus materias primas. materiales.

Diciembre de 2021, RenewSys lanzó su nuevo encapsulante EVA 'CONSERV Giga Fast Cure' que puede reducir la etapa de 'curado' de la fabricación de módulos en 2-3 minutos por módulo.

Octubre de 2020: RenewSys India Pvt. Ltd., aumentó la capacidad de fabricación de sus líneas de encapsulantes (EVA y POE) a 3 GW (desde 1,65 GW). De manera similar, la capacidad de lámina posterior se expandió de 3 GW a 4 GW.

How much is the Solar Encapsulation Market?

Solar Encapsulation Market was US$ 4922.78 Mn in 2023

What is the growth rate of the Solar Encapsulation Market?

The growth rate of the Solar Encapsulation Market was 7.70% in 2023.

Which region held the largest market share in the Solar Encapsulation Market?

Asia Pacific held the largest market share in the Solar Encapsulation Market

Who are the key players in the Solar Encapsulation Market?

Key players in Solar Encapsulation Market included 3M, Dow Inc., DuPont, Arkema, Specialized Technology Resources, RenewSys, Solutia, Mitsui Chemicals, Hangzhou First Applied Material, Borealis, Kuraray, Hanwha, Targray, and dnpSolar

Which Technology led the Solar Encapsulation Market?

Polycrystalline Silicon Solar led the Solar Encapsulation Market

Which Material had the largest market share in the Solar Encapsulation Market?

Ethylene Vinyl Acetate had the largest market share in the Solar Encapsulation Market

Which End-use had the largest market share in the Solar Encapsulation Market?

Construction had the largest market share in the Solar Encapsulation Market

Complete el formulario a continuación para recibir una muestra gratuita de este informe

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”