Resumen del mercado de software inmobiliario

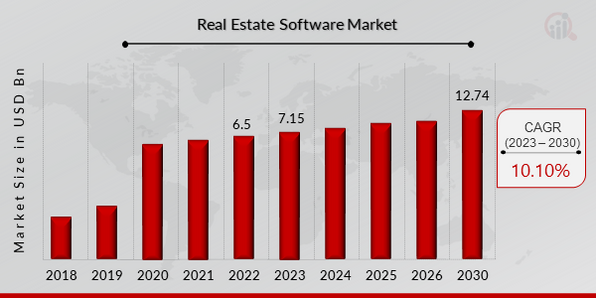

pEl tamaño del mercado de software inmobiliario se valoró en 6.500 millones de dólares en 2022. Se proyecta que el mercado de software inmobiliario crezca de 7.156,5 millones de dólares en 2023 a 12.747,4 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 10,10 % durante el período de pronóstico (2023-2030). Uno de los principales impulsores de la demanda de software inmobiliario es la necesidad de una mejor gestión y análisis de datos. Los profesionales del sector inmobiliario necesitan gestionar grandes volúmenes de datos relacionados con propiedades, clientes, transacciones y tendencias del mercado. Las soluciones de software que pueden ayudar a agilizar estos procesos y proporcionar información práctica tienen una gran demanda y son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Figura 1: Tamaño del mercado de software inmobiliario, 2022-2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de software inmobiliario

h4

Creciente demanda de soluciones digitales para impulsar el crecimiento del mercado pEl mercado de software inmobiliario está experimentando un crecimiento debido a la creciente demanda de soluciones digitales en la industria. A medida que la tecnología avanza, los profesionales inmobiliarios buscan soluciones de software que les ayuden a gestionar sus operaciones de forma más eficiente y eficaz. Esto se debe a varios factores, como la automatización de tareas rutinarias, la mejora de la comunicación y la obtención de un mayor conocimiento de las tendencias del mercado. La automatización es una ventaja clave de las soluciones de software inmobiliario, ya que permiten automatizar tareas como la entrada de datos, la gestión de documentos y el marketing. Esto no solo ahorra tiempo, sino que también reduce la posibilidad de errores y aumenta la eficiencia general de los agentes inmobiliarios. Además, las soluciones de software inmobiliario pueden mejorar la comunicación entre agentes, corredores, compradores y vendedores. La actualización en tiempo real de las propiedades en venta, la programación de citas y el envío de recordatorios han mejorado la tasa de crecimiento anual compuesta (TCAC) del mercado de software inmobiliario a nivel mundial en los últimos años.

Por ejemplo, las grandes obras de construcción y las iniciativas de vivienda en países en crecimiento como China e India en Asia, y Serbia y Rusia en Europa, impulsan el desarrollo de software informático inmobiliario en la nube y local, así como otros sistemas de gestión de propiedades. Estos sistemas mejoran la eficiencia, la transparencia, la accesibilidad y la fiabilidad de la gestión de proyectos e inmuebles.

Además, los profesionales inmobiliarios deben poder acceder a los datos y colaborar con clientes y colegas. Las soluciones de software compatibles con dispositivos móviles y que ofrecen acceso a los datos en la nube son cada vez más populares, lo que impulsa el crecimiento de los ingresos del mercado de software inmobiliario.

Información sobre el segmento de mercado de software inmobiliario

h4

Información sobre los componentes del software inmobiliario pLa segmentación del mercado de software inmobiliario, basada en componentes, incluye software y servicios. El segmento de software domina el mercado y representa la mayor parte de los ingresos del mercado. El segmento de software incluye diversas soluciones de software, como gestión de propiedades, contabilidad inmobiliaria y software CRM inmobiliario. Estas soluciones de software están diseñadas para ayudar a los profesionales inmobiliarios a gestionar sus operaciones de forma más eficiente y eficaz. La demanda de software inmobiliario se ve impulsada por el creciente uso de la tecnología en el sector y la necesidad de una mejor gestión y análisis de datos. Por ejemplo, en junio de 2022, Hyland, proveedor de servicios de contenido, anunció la disponibilidad de sus últimas mejoras de productos y soluciones actualizadas para ayudar a sus clientes en su transformación digital. Según la implementación, la segmentación del mercado de software inmobiliario incluye las soluciones locales y en la nube. Durante el período de proyección, el segmento de la nube mantuvo la mayor participación en 2022, aportando aproximadamente entre el 65 % y el 67 % de los ingresos del mercado. El software en la nube permite a las organizaciones inmobiliarias acceder a los datos de forma más rápida y eficiente, lo que mejora la productividad del flujo de trabajo. Además, los modelos de implementación en la nube con requisitos de seguridad mejorados permiten la administración eficiente de grandes cantidades de datos. Se prevé que el enorme aumento de la actividad de construcción a nivel mundial impulse el uso de la tecnología en la nube para gestionar mejor las empresas y mejorar la eficiencia y la productividad mediante datos para simplificar los procedimientos.

Por ejemplo, en mayo de 2022, Sage, proveedor de tecnología contable, financiera, de recursos humanos (RR. HH.) y de nóminas para pequeñas y medianas empresas (PYMES), anunció el lanzamiento de Sage Intacct Real Estate. Este nuevo módulo añade la funcionalidad de gestión de propiedades al sistema de gestión financiera en la nube Sage Intacct. Esta solución combina Sage 300 Construction and Real Estate (CRE) Property Management con la plataforma en la nube multiinquilino de Sage Intacct.

Perspectivas de la aplicación de software inmobiliario

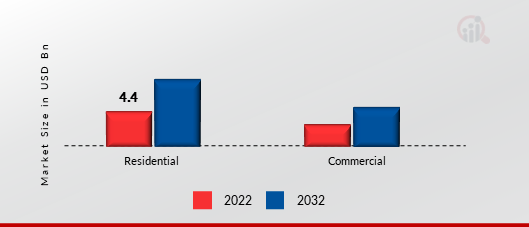

pSegún la aplicación, los datos del mercado de software inmobiliario incluyen los sectores comercial y residencial. En 2022, el sector de aplicaciones residenciales tuvo la mayor participación. No obstante, se espera que las aplicaciones comerciales sean el área de más rápido crecimiento durante el período de proyección. En los últimos años, la demanda de software inmobiliario ha aumentado considerablemente, tanto en el sector residencial como en el comercial. El aumento de la tasa de propiedad de vivienda y el constante aumento del valor de las propiedades residenciales impulsan la demanda de software inmobiliario. Se han incorporado infraestructuras modernas a los edificios, y el espacio comercial se ha expandido drásticamente en los últimos años. Además, en muchos países, también ha aumentado el número de establecimientos minoristas que requieren conocimientos sobre propiedades y contratos de arrendamiento. Las soluciones de software inmobiliario pueden ayudar a las organizaciones y clientes a conocer el sector, lo que impacta positivamente en el crecimiento del mercado. Figura 2: Mercado de software inmobiliario, por aplicación, 2022 y 2023. 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales del software inmobiliario

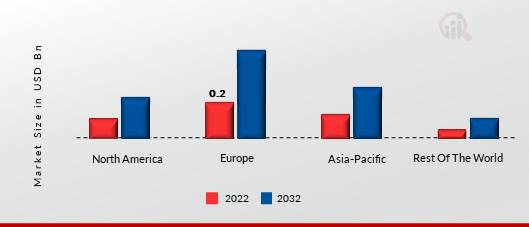

pPor región, el estudio proporciona información del mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. En 2022, Norteamérica dominó la industria del software inmobiliario, con aproximadamente el 45,80 % de los ingresos globales. El aumento de las actividades de urbanización y desarrollo de infraestructura, así como la adopción de tecnologías innovadoras para diversas aplicaciones comerciales y residenciales, están impulsando la expansión del mercado en esta área. La epidemia de COVID-19 ha influido sustancialmente en las emociones de los consumidores y las empresas de la región, lo que ha provocado una baja tasa de crecimiento de la industria de la construcción. Sin embargo, es probable que el sector se reactive en 2021 a medida que aumenten los gastos en infraestructura y se ponga mayor énfasis en las iniciativas de ciudades inteligentes.

Además, los principales países estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE SOFTWARE INMOBILIARIO POR REGIÓN 2022 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Asia Pacífico real Se prevé que el mercado de software inmobiliario sea el de mayor crecimiento regional. El desarrollo positivo de las economías regionales y la posible expansión del sector de la construcción son atribuibles a este auge. Debido al auge del negocio inmobiliario en India, Singapur, Japón, China y los países del Sudeste Asiático, la zona se considera un mercado clave para el software inmobiliario. Además, el mercado chino de software inmobiliario tuvo la mayor cuota de mercado, y el indio fue el de mayor crecimiento de la región. Se espera que el mercado europeo de software inmobiliario crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2022 y 2030, debido al creciente uso de dispositivos móviles, que contribuye al crecimiento del mercado en Europa. Los profesionales inmobiliarios dependen cada vez más de los dispositivos móviles para acceder a datos y comunicarse con clientes y colegas. Además, el mercado alemán de software inmobiliario tuvo la mayor cuota de mercado, y el británico fue el de mayor crecimiento en la región europea. Perspectivas Competitivas

Los principales actores del mercado están invirtiendo grandes cantidades de dinero en I+D para ampliar sus líneas de productos, lo que impulsará aún más el crecimiento del mercado del software inmobiliario. Los participantes del mercado también están tomando diversas iniciativas estratégicas para ampliar su presencia global, con desarrollos clave como el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Los competidores en la industria del software inmobiliario deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en alza.

Una de las principales estrategias comerciales que adoptan los fabricantes en la industria global del software inmobiliario para beneficiar a los clientes y expandir el mercado es la fabricación local para reducir los costos operativos. En los últimos años, la industria del software inmobiliario ha proporcionado a la medicina algunos de los beneficios más significativos. Las principales empresas del mercado de software inmobiliario, como IBM Corporation (EE. UU.), Accruent (EE. UU.), Trimble Inc. (EE. UU.), Yardi Systems (EE. UU.), RealPage (EE. UU.) y otras, están trabajando para expandir la demanda del mercado mediante la inversión en investigación y desarrollo. IBM Corporation ofrece soluciones de software inmobiliario que ayudan a los profesionales a gestionar sus operaciones de forma más eficiente y eficaz. Las soluciones de software inmobiliario de IBM están diseñadas para brindar soporte integral a las empresas inmobiliarias, desde la administración de propiedades hasta la contabilidad de arrendamientos y la gestión financiera. Estas soluciones de software inmobiliario de IBM son escalables y configurables, lo que permite personalizarlas para satisfacer las necesidades específicas de las diferentes organizaciones inmobiliarias. Por ejemplo, en junio de 2022, SL Green Realty Corp., el mayor arrendador de oficinas de Manhattan, e IBM anunciaron que SL Green está utilizando las herramientas de sostenibilidad de IBM para impulsar la agenda ambiental, social y de gobernanza (ESG) de su empresa. SL Green utilizará el software Envizi, una empresa de IBM, para evaluar e informar mejor sobre sus programas ambientales, identificar posibilidades de mayor eficiencia y promover la sostenibilidad en todas sus grandes operaciones inmobiliarias.Accruent es una empresa global de software que ofrece soluciones de gestión inmobiliaria y de instalaciones para ayudar a las empresas a gestionar sus carteras e instalaciones inmobiliarias de forma más eficiente. Las soluciones de software inmobiliario de Accruent están diseñadas para mejorar el rendimiento y la rentabilidad de las organizaciones inmobiliarias mediante la optimización de sus operaciones y la obtención de información basada en datos. Por ejemplo, en mayo de 2022, Accruent, proveedor líder de soluciones para entornos construidos, anunció el lanzamiento de Lx Transaction Management, una nueva y potente herramienta para administradores de arrendamientos, gestores de transacciones, ejecutivos inmobiliarios y otros profesionales del sector inmobiliario, que les permite gestionar las transacciones desde una única pantalla a medida que avanzan en el ciclo de vida inmobiliario.

Entre las empresas clave del mercado de software inmobiliario se incluyen

ul

- Oracle Corporation (EE. UU.)

- CoStar Group Inc. (EE. UU.)

h3

Desarrollos de la industria del software inmobiliario p

Octubre de 2022Febrero de 2021 Trimble anunció que había llegado a un acuerdo con MRI Software para vender su negocio de soluciones inmobiliarias y de espacios de trabajo (MRI) en Manhattan.

Segmentación del mercado de software inmobiliario

Perspectiva de los componentes del software inmobiliario

Perspectiva de la implementación del software inmobiliario

Aplicación de software inmobiliario Outlook

Perspectivas regionales del software inmobiliario