Panorama general del mercado global de energía fotovoltaica integrada en edificios

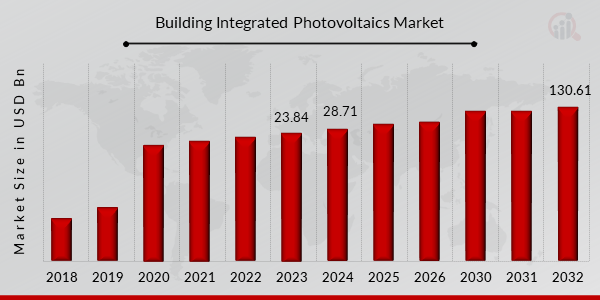

pEl tamaño del mercado de energía fotovoltaica integrada en edificios se valoró en USD 23.84 mil millones en 2023. Se espera que la industria del mercado de energía fotovoltaica integrada en edificios alcance los USD 28.71 mil millones en 2024 a USD 130.61 mil millones para 2032, creciendo a una CAGR del 18,33% durante el período de pronóstico 2024-2032. El mercado de energía fotovoltaica integrada en edificios está impulsado por iniciativas hacia fuentes de energía renovables. La energía fotovoltaica integrada en edificios es un material fotovoltaico que se utiliza como sustituto de ciertos materiales de construcción convencionales.

Se utilizan en partes de edificios, incluyendo techos, tragaluces y fachadas. La energía fotovoltaica integrada en edificios, también conocida como paneles solares, se incorpora al sector de la construcción. Ofrecen diferentes productos, como paneles solares de película delgada, paneles solares flexibles de película delgada, seguidos de otros como paneles solares de película delgada o de base cristalina, y paneles solares semitransparentes, para contribuir a la diferenciación en la innovación del mercado. La BIPV es actualmente uno de los segmentos de la industria solar fotovoltaica global en rápida expansión.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

La inclinación global hacia la generación de energía basada en energías renovables representa una enorme oportunidad para los sistemas BIPV. Los gobiernos regionales planean avanzar hacia políticas energéticas orientadas a las energías renovables para alcanzar sus objetivos de neutralidad de carbono. Los sectores industrial y comercial incluso están incentivados a adoptar métodos de generación de energía más limpios.

Los sistemas fotovoltaicos integrados en edificios (BIPV) son componentes que producen energía solar y se utilizan en la construcción de fachadas, techos y claraboyas de edificios. En general, estos componentes comprenden la integración de módulos fotovoltaicos, un sistema de suministro de generadores de respaldo, un controlador de carga, un sistema de almacenamiento de energía y otros equipos de apoyo.

Los materiales BIPV superan a sus equivalentes tradicionales en numerosas maneras, incluyendo la producción de energía en el sitio, cero emisiones, alto ahorro de energía, mejor incorporación arquitectónica y sombreado óptimo. Además, al reemplazar las membranas de los techos a dos aguas, el vidrio de los tragaluces, el revestimiento de las fachadas, etc., los BIPV ayudan a reducir los costos de mano de obra e instalación. Debido a estas ventajas, los materiales fotovoltaicos integrados en edificios se utilizan ampliamente en las industrias corporativa, doméstica y manufacturera.

Se espera que los crecientes esfuerzos de los gobiernos nacionales para instalar paneles de energía solar impulsen la industria durante los próximos siete años. Se prevé que la mayor concienciación sobre el desarrollo de infraestructuras, en particular los edificios energéticamente eficientes, aumente la demanda del mercado de sistemas fotovoltaicos integrados en edificios (BIPV). Los sistemas BIPV son una opción rentable y a largo plazo para mejorar la eficiencia energética de las estructuras, modernizar su fachada y ofrecer un ahorro considerable en el consumo de energía convencional. Además, la mayor concienciación de los consumidores sobre los beneficios para la salud de los sistemas BIPV ha propiciado una mayor adopción de sistemas de captación de energía solar en los hogares. Además, la introducción de regulaciones gubernamentales favorables, respaldada por diversas iniciativas que enfatizan la necesidad de reducir la huella de carbono, ha impulsado el crecimiento de la demanda mundial de sistemas fotovoltaicos integrados en edificios. Este informe contiene toda la información sobre el valor y las fortalezas del mercado de sistemas fotovoltaicos integrados en edificios. También incluye la dinámica, la segmentación, los actores clave, el análisis regional y otros factores importantes. El informe también incluye un análisis detallado de las perspectivas y el pronóstico del mercado de sistemas fotovoltaicos integrados en edificios para 2027.

Análisis del mercado de sistemas fotovoltaicos integrados en edificios durante la COVID-19

pNingún mercado en el mundo se ha visto afectado por la pandemia actual. La COVID-19 ha afectado a varias empresas, incluida la industria mundial de sistemas fotovoltaicos integrados en edificios. Para combatir la epidemia, los gobiernos y los países han implementado medidas drásticas, como confinamientos y modificaciones a algunas regulaciones industriales, para ayudar a las empresas a mantenerse competitivas.

Panorama competitivo del mercado de sistemas fotovoltaicos integrados en edificios

pPara expandir su presencia global, los actores de la industria están implementando iniciativas estratégicas como el desarrollo de nuevos productos y fusiones y adquisiciones. Además, están invirtiendo en investigación y desarrollo para reducir el costo total de las instalaciones de sistemas fotovoltaicos integrados en edificios (BIPV). La industria utiliza la producción local para generar empleo local, ahorrar costos de transporte y reducir la contaminación. Dado que los fabricantes están configurados con usuarios finales que obtienen BIPV en grandes cantidades, se proyecta que la integración progresiva minimizará la sensibilidad de las empresas al riesgo de inversión.

Principales actores clave del mercado de sistemas fotovoltaicos integrados en edificios

ul

- Scheuten Solar (Países Bajos) Wurth Solar (Alemania)

- Hanergy Holding Group Limited (China)

- Ertex Solartechnik GmbH (Alemania)

- Canadian Solar Inc. (Canadá)

- NanoPV Solar Inc. (EE. UU.)

- Solaria Corporation (EE. UU.)

h3

Perspectivas sobre los últimos avances en el mercado de la energía fotovoltaica integrada en edificios pJulio de 2023: el Departamento de Energía de EE. UU. (DOE), como parte de la agenda de inversión en Estados Unidos del presidente Biden, reveló en la primera semana de julio 45 millones de dólares, incluyendo 18 millones de dólares de la Ley de Infraestructura Bipartidista, para respaldar la fabricación piloto de componentes solares que puedan contribuir a un sector manufacturero nacional capaz de cumplir con los objetivos de instalación de energía solar de la Administración sin depender de productos importados. La inversión también respaldará el desarrollo de nuevas tecnologías solares de doble uso, como la energía fotovoltaica integrada en edificios y la agrovoltaica, para generar nuevos mercados para los productos estadounidenses. Reactivar el sector manufacturero estadounidense es vital para la estrategia económica del presidente Biden, Bidenomics, y es crucial para lograr un futuro de energía limpia que beneficie a todos los estadounidenses. La secretaria de Energía de EE. UU., Jennifer M. Granholm, declaró que la agenda del presidente Invertir en Estados Unidos había provocado un aumento en los anuncios de fabricación de energía solar y había generado miles de empleos sindicalizados y bien remunerados en la implementación de energía solar. Añadió que con estos nuevos lanzamientos, tecnologías fabricadas en Estados Unidos, la Administración Biden-Harris impulsa la transición hacia energías limpias, reduce los costos de electricidad para los estadounidenses trabajadores y protege el futuro de los niños del país de los impactos de la crisis climática. Julio de 2023: Arctech, proveedor estadounidense de sistemas de seguimiento solar, estanterías y sistemas fotovoltaicos integrados en edificios (BIPV), propondrá una solución de seguimiento solar SkyLine II de 11,457 megavatios (MW) para un proyecto de Nextcom Ltd en Israel. Este proyecto representa la primera iniciativa de Arctech en seguimiento solar en Israel y supone un avance sustancial en el mercado de Oriente Medio. Israel ha estado progresando con entusiasmo hacia la energía renovable y ha establecido un objetivo detallado de alcanzar el 30% de energía renovable para 2030. La nación se centra en el desarrollo de casi 12 GW de plantas solares para cumplir con el motivo, aprovechando su abundante luz solar y energía solar como la principal fuente de energía renovable.

El aumento de la demanda de materiales fotovoltaicos integrados en la construcción se puede atribuir a la integración de soluciones de energía solar en infraestructuras comerciales para la optimización arquitectónica y la conservación de la energía. Además, el crecimiento de las preocupaciones ambientales por el agotamiento de los recursos energéticos no renovables, como el petróleo y el carbón, impulsa aún más la demanda de generación de energía solar. Además, la rápida modernización en el sector de la construcción y la edificación y un mayor enfoque en la energía limpia han llevado a un aumento en la demanda de edificios ecológicos o de cero emisiones.

Según el Instituto Fraunhofer de Sistemas de Energía Solar, la participación mundial en la producción anual de PV monocristalino de Alemania fue de alrededor del 80%, la más alta entre todas las demás tecnologías. El porcentaje refleja explícitamente la demanda de la tecnología a nivel mundial debido a sus bajos precios y madurez técnica. El fabricante español de sistemas BIPV, Onyx Solar, inició la construcción de una gigantesca fachada solar BIPV para la renovación de la sede del Sterling Bank en Lagos, Nigeria. La compañía instalará alrededor de 3250 módulos solares cristalinos en la fachada del edificio.

Dinámica del mercado de la energía fotovoltaica integrada en edificios

ul

pLa creciente integración de soluciones de energía solar en estructuras comerciales para la optimización arquitectónica y el ahorro energético puede vincularse a la mayor demanda de materiales fotovoltaicos integrados en edificios. Además, la creciente preocupación ambiental por el agotamiento de fuentes de energía no renovables, como el petróleo, el carbón y otras, ha incrementado la competencia por la generación de energía solar. Además, el drástico auge de los sectores del diseño y la construcción, así como el mayor énfasis en las energías limpias, han impulsado la demanda de estructuras ecológicas o de cero emisiones.

pSe prevé que los avances en la energía solar convencional y otras tecnologías relacionadas aumenten la confianza de los inversores en el sector, lo que se traducirá en una mayor inversión en I+D. Es probable que las empresas emergentes tecnológicas entren en el mercado para desarrollar sistemas fotovoltaicos integrados y utilicen tecnología innovadora y actual con características probadas. Los proveedores actuales seguirán actualizando sus carteras de productos. Por lo tanto, durante el período previsto, los paneles solares nuevos y eficientes brindarán oportunidades.

pUna de las principales limitaciones de la industria de los sistemas fotovoltaicos integrados (BIPV) es la disminución del coste y el avance tecnológico de la energía solar fotovoltaica en tejados, que es significativamente más rápida que la de los BIPV, lo que lleva a que la mayoría de los clientes prefieran la energía solar en tejados a los BIPV.

pLa falta de uniformidad en las tejas fotovoltaicas supone un reto para el fuerte crecimiento de la demanda de soluciones para tejados BIPV. Debido a los diseños de tejados inclinados, estos productos tienen un gran potencial en los principales países. Por otro lado, las aplicaciones de fachadas y de paneles fotovoltaicos de película delgada son más comunes en las regiones de Asia-Pacífico y Medio Oriente y África, donde el diseño de los techos suele ser plano.

-

Perspectivas del mercado de sistemas fotovoltaicos integrados en edificios: análisis del crecimiento acumulado

-

Crecimiento del mercado de la energía fotovoltaica integrada en edificios: análisis de la cadena de valor

pEl mercado global de la energía fotovoltaica integrada en edificios se ha dividido en segmentos de producto, aplicación, tecnología y región. El mercado mundial está segmentado por producto en techos, soluciones integradas en paredes, vidrio, fachadas y otros. Durante el período proyectado, se prevé que el segmento de techos tenga la mayor cuota de mercado de la energía fotovoltaica integrada en edificios. Por otro lado, se prevé que la categoría del vidrio experimente el mayor crecimiento en el mercado mundial. El mercado global se divide en tres aplicaciones: edificios industriales, oficinas y desarrollos inmobiliarios. Se espera que el sector de los edificios industriales experimente el mayor crecimiento durante el período proyectado, debido al creciente uso de sistemas solares para reducir la dependencia de fuentes de energía no renovables para la generación de energía. El mercado mundial se ha dividido en tecnologías de silicio cristalino y de película delgada. Se proyecta que la categoría cristalina represente una mayor proporción del mercado mundial de construcción de sistemas fotovoltaicos integrados.

Acontecimientos recientes

En septiembre de 2022, Saint-Gobain adquirió una participación minoritaria en Megasol, fabricante suizo de módulos fotovoltaicos integrados en edificios (BIPV). Según los términos del acuerdo, Saint-Gobain adquirió una participación minoritaria en el negocio de desarrollo y producción de módulos BIPV de Megasol en su sede de Deitingen, Suiza.

Fraunhofer ISE y numerosos socios anunciaron el desarrollo de un sistema estandarizado de fachadas fotovoltaicas integradas en edificios (BIPV) en marzo de 2024, con el objetivo de facilitar el uso de fachadas para la generación de energía solar.

La iniciativa busca mejorar la integración de paneles solares en el diseño de edificios, haciéndolos más accesibles y viables para un uso más amplio. Uno de los componentes más importantes de esta solución es su énfasis en reducir la complejidad comúnmente asociada a las instalaciones BIPV, abordando aspectos como la integración arquitectónica, la rentabilidad y los procedimientos de instalación. En enero de 2024, Arctech, proveedor líder de seguimiento solar, estructuras y soluciones fotovoltaicas integradas en edificios (BIPV), anunció una alianza estratégica con Alpon Energy, empresa turca con más de ocho años de experiencia en proyectos EPC (Ingeniería, Adquisiciones y Construcción) de energía solar y sistemas de seguimiento solar de un solo eje. Este acuerdo busca impulsar la presencia de Arctech en Turquía, un mercado de energía solar en rápida expansión, aprovechando el conocimiento y la experiencia local de Alpon Energy. Según los términos del acuerdo, Alpon Energy proporcionará a Arctech servicios de gestión de proyectos, logística y técnicos, incluyendo la supervisión de la instalación y la puesta en marcha. Esta colaboración busca impulsar el progreso mutuo mediante la entrega de soluciones de energía solar a medida a Turquía y los países vecinos. Esta alianza ayudará a acelerar la adopción de sistemas de seguimiento solar y productos BIPV en proyectos residenciales y comerciales, contribuyendo así al objetivo de Turquía de alcanzar 59,9 GW de capacidad solar para 2035. En octubre de 2023, Solar Frontier, reconocida empresa japonesa de energía solar, y LONGi, uno de los principales fabricantes de productos solares del mundo, firmaron un acuerdo tecnológico estratégico para desarrollar el sector de la energía fotovoltaica integrada en edificios (BIPV) en Japón. Este acuerdo busca aprovechar las fortalezas de ambas empresas para acelerar la adopción de sistemas de energía solar integrados directamente en los edificios, en lugar de añadirse como paneles exteriores. El mercado está segmentado por producto, aplicación, tecnología y región. Se espera que las tendencias del mercado de la energía fotovoltaica integrada en edificios experimenten un crecimiento considerable durante el período de pronóstico. Según la aplicación, el mercado de la energía fotovoltaica integrada en edificios se segmenta en edificios industriales, oficinas y desarrollos inmobiliarios. Según los tipos de propulsión, el mercado se segmenta en tecnologías de silicio cristalino y de película delgada.

Perspectiva tecnológica de los módulos BIPV

ul

h3

Perspectiva de aplicación del mercado de la energía fotovoltaica integrada en edificios ul

h3

Uso final del mercado de la energía fotovoltaica integrada en edificios Perspectivas ul

h2

Análisis Regional del Mercado de Sistemas Fotovoltaicos Integrados en Edificios pSegún los informes, el mercado se divide en cinco regiones por región: Asia-Pacífico, Norteamérica, Europa, Oriente Medio y África, y Sudamérica. Debido al bajo coste de producción en países como China e India, Asia-Pacífico posee la mayor cuota de mercado de sistemas fotovoltaicos integrados en edificios. Además, se prevé que el mercado de Asia-Pacífico experimente su mayor expansión durante el período de estudio, gracias a los numerosos programas gubernamentales implementados en la zona para impulsar las instalaciones de energías renovables. Se espera que Europa mantenga su liderazgo en el mercado global de BIPV en términos de instalación, debido a una mayor disposición de los clientes a adoptar prácticas como resultado de regulaciones gubernamentales progresivamente más estrictas, así como a la creciente presión para reducir el uso neto de energía de los edificios con el fin de reducir las emisiones de CO2. Con base en su nueva política energética, la Unión Europea quiere alcanzar al menos un 27 por ciento de proporción de consumo de energía renovable para 2030 y que todos los edificios nuevos sean edificios de energía prácticamente cero (NZEB) para 2020. El mercado europeo de BIPV está en transición y el marco regulatorio está teniendo una influencia beneficiosa. La Unión Europea (UE) estableció la Directiva sobre el Uso de Energía en los Edificios (EPBD) (Directiva 2010/31/UE) y la Directiva sobre Energías Renovables (1/77/CE), allanando el camino para edificios de consumo energético casi nulo y positivo.

Perspectiva Regional del Mercado de la Fotovoltaica Integrada en Edificios

ul

- Central y América del Sur

- Medio Oriente y Asia África