Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den globalen Polymerharzmarkt

Die Marktgröße für Polymerharze wurde im Jahr 2023 auf 157,6 Milliarden US-Dollar geschätzt. Die Polymerharzindustrie soll von 163,6 Milliarden US-Dollar im Jahr 2024 auf 278,7 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % aufweisen. Das industrielle Äquivalent natürlich vorkommender Pflanzenharze ist Polymerharz. Wie Pflanzenharze beginnt auch Polymerharz als viskose, klebrige Flüssigkeit, die dauerhaft aushärtet, nachdem sie für eine vorgegebene Zeit der Luft ausgesetzt wurde. Typischerweise werden zu ihrer Herstellung duroplastische Polymere und andere organische Verbindungen geseift. Als Grundbausteine für Polymerharz werden Kohlenwasserstoffbrennstoffe wie Erdgas, Rohöl, Kohle, Salz und Sand verwendet. Die beiden Hauptsegmente der Polymerharzindustrie sind die Rohstoffhersteller, die Zwischenprodukte in Polymere und Harze umwandeln, und die Verarbeiter, die diese Materialien in Fertigwaren umwandeln. Die Rohstofflieferanten verwenden entweder ein Harzzwischenprodukt oder ein Monomer mit einem der Polymerisationsprozesse, um Rohpolymere herzustellen. Rohe Polymermaterialien werden typischerweise in flüssiger Form für Klebstoffe, Dichtstoffe und Harze hergestellt und verkauft, können jedoch auch in großen Mengen als Pellets, Pulver, Granulat oder Platten gekauft werden. Eine Hauptquelle für Polymervorläufer ist Öl oder Rohöl. Verarbeiter nutzen üblicherweise Cracktechniken, um Erdölkohlenwasserstoffe in polymerisierbare Alkene wie Ethylen, Propylen und Butylen umzuwandeln.

Markttrends für Polymerharze

-

Biobasierte Polymerharze gewinnen als nachhaltige Verpackungslösungen an Bedeutung

Biobasierte Polymerharze haben sich als hervorragende Lösung erwiesen, um den zunehmenden Bedenken hinsichtlich der Umweltverträglichkeit und den schädlichen Auswirkungen herkömmlicher Kunststoffverpackungen Rechnung zu tragen. Da das Bewusstsein für die Umweltverschmutzung durch Kunststoffe und ihre negativen Auswirkungen auf Ökosysteme wächst, setzen Verbraucher, Unternehmen und Regierungen zunehmend auf biobasierte Polymerharze als nachhaltige Alternative für Verpackungsanwendungen. Dieser Trend wird durch mehrere Schlüsselfaktoren vorangetrieben, die die Vorteile und das Potenzial biobasierter Polymerharze bei der Transformation der Verpackungsindustrie in eine nachhaltigere Zukunft hervorheben. Herkömmliche erdölbasierte Kunststoffe sind aufgrund ihrer Kosteneffizienz, Vielseitigkeit und Haltbarkeit seit langem die erste Wahl für Verpackungen. Allerdings haben ihre mangelnde biologische Abbaubarkeit und ihr Verbleib in der Umwelt zu einer erschreckenden Anhäufung von Plastikmüll geführt, der eine erhebliche Bedrohung für Meereslebewesen, Wildtiere und die menschliche Gesundheit darstellt. Im Gegensatz dazu werden biobasierte Polymerharze aus erneuerbaren Quellen wie Pflanzen, Algen oder Abfallbiomasse gewonnen und bieten eine Möglichkeit, die Abhängigkeit von fossilen Brennstoffen zu verringern und den mit der Kunststoffproduktion verbundenen CO2-Fußabdruck zu verringern.

Einer der bedeutendsten Vorteile biobasierter Polymerharze ist ihre biologische Abbaubarkeit und Zusammensetzbarkeit. Herkömmliche Kunststoffe können Hunderte von Jahren brauchen, um sich zu zersetzen, während biobasierte Alternativen innerhalb relativ kurzer Zeit auf natürliche Weise in ungiftige Bestandteile zerfallen können. Diese Eigenschaft stellt sicher, dass biobasierte Verpackungsmaterialien nicht in der Umwelt verbleiben, wodurch das Risiko einer Verschmutzung und Schädigung der Ökosysteme minimiert wird. Darüber hinaus können kompostierbare biobasierte Polymerharze den Boden bei ihrer Zersetzung anreichern und so zu einem zirkulären und regenerativen Ansatz bei der Verpackungsabfallbewirtschaftung beitragen. Darüber hinaus ist die Herstellung biobasierter Polymerharze im Allgemeinen mit geringeren Treibhausgasemissionen verbunden als ihre erdölbasierten Gegenstücke. Daher greifen Unternehmen und Branchen, die ihren CO2-Fußabdruck reduzieren möchten, auf biobasierte Alternativen als praktikable Option zur Erreichung ihrer Nachhaltigkeitsziele zurück. Darüber hinaus können einige biobasierte Polymere während ihrer Wachstumsphase sogar Kohlenstoff binden, was sie zu kohlenstoffnegativen Materialien macht und zur Eindämmung des Klimawandels beiträgt.

In den letzten Jahren haben technologische Fortschritte und Innovationen die Leistung und Funktionalität biobasierter Polymerharze deutlich verbessert. Hersteller sind nun in der Lage, die Eigenschaften dieser Materialien an verschiedene Verpackungsanforderungen anzupassen, z. B. Flexibilität, Barriereeigenschaften und Festigkeit. Infolgedessen finden biobasierte Polymerharze zunehmend Anwendung in einer Vielzahl von Branchen, darunter Lebensmittel und Getränke, Kosmetik, Pharmazeutika und mehr. Auch staatliche Vorschriften und Richtlinien haben eine entscheidende Rolle dabei gespielt, die Einführung biobasierter Polymerharze voranzutreiben. Viele Länder und Regionen haben Maßnahmen zur Einschränkung oder zum Verbot von Einwegkunststoffprodukten eingeführt und ermutigen Unternehmen, nach nachhaltigeren Alternativen zu suchen. Darüber hinaus können Regierungen Anreize oder Subventionen anbieten, um die Verwendung biobasierter Materialien zu fördern und so das Marktwachstum weiter anzukurbeln.

Der Übergang zu biobasierten Polymerharzen verlief jedoch nicht ohne Herausforderungen. Trotz der Fortschritte in Forschung und Entwicklung können biobasierte Materialien immer noch mit Einschränkungen hinsichtlich Kosten und Skalierbarkeit konfrontiert sein. Die Produktionsprozesse für einige biobasierte Harze erfordern möglicherweise erhebliche Ressourcen, was sich auf ihre Kosteneffizienz im Vergleich zu herkömmlichen Kunststoffen auswirken könnte. Da die Technologie jedoch voranschreitet und die Nachfrage steigt, dürften Skaleneffekte die Kosten senken und biobasierte Polymerharze wettbewerbsfähiger machen.

Die wachsende Bedeutung biobasierter Polymerharze als nachhaltige Verpackungslösungen stellt einen bedeutenden Schritt zur Reduzierung der Plastikverschmutzung und zum Aufbau einer umweltbewussteren Gesellschaft dar. Aufgrund ihrer biologischen Abbaubarkeit, ihres geringeren CO2-Fußabdrucks und ihrer steigenden Leistungsfähigkeit bieten diese Materialien eine überzeugende Alternative zu herkömmlichen Kunststoffen auf Erdölbasis. Da Unternehmen, Verbraucher und Regierungen der Nachhaltigkeit zunehmend Priorität einräumen, ist der Markt für biobasierte Polymerharze auf weiteres Wachstum vorbereitet und fördert eine Kreislaufwirtschaft, in der Verpackungsabfälle minimiert und Ressourcen effizienter genutzt werden. Durch den Einsatz biobasierter Materialien kann die Verpackungsindustrie eine entscheidende Rolle dabei spielen, den Planeten für zukünftige Generationen zu schützen.

Einblicke in das Polymerharz-Marktsegment

Einblicke in den Polymerharzmarkt nach Harztyp

Basierend auf dem Harztyp umfasst die Polymerharz-Marktsegmentierung Polystyrol, Polyethylen, Polyvinylchlorid, Polypropylen, expandierbares Polystyrol und andere. Das beliebteste Produkt auf dem Polymerharzmarkt ist Polyethylen. Dank seiner Anpassungsfähigkeit, Robustheit und Erschwinglichkeit erfreut es sich in vielen Branchen großer Beliebtheit. Zahlreiche Produkte wie Verpackungsmaterialien, Plastiktüten, Behälter, Rohre, Spielzeug und Autoteile verwenden Polyethylen. Sein breiter Einsatz wird durch seine hervorragende chemische Beständigkeit, geringe Feuchtigkeitsaufnahme und einfache Herstellung erleichtert. Seine Anpassungsfähigkeit und kommerzielle Attraktivität wird durch seine verschiedenen Formen, wie z. B. Polyethylen hoher Dichte (HDPE) und Polyethylen niedriger Dichte (LDPE), weiter verbessert, die spezielle Qualitäten für Anwendungen bieten.

Polymerharz-Markt nach Anwendungseinblicken

Die Marktsegmentierung für Polymerharze umfasst je nach Anwendung Elektro- und Elektronikgeräte. Elektronik, Bauwesen, Medizin, Automobil, Verbraucher, Industrie, Verpackung und andere. Verpackung ist die am häufigsten genutzte Anwendung im Polymerharzmarkt. Polymerharze, einschließlich. Polyethylen, Polypropylen und Polystyrol werden häufig in Verpackungsmaterialien verwendet. Aufgrund ihrer hervorragenden Eigenschaften, einschließlich Zähigkeit, Flexibilität und Feuchtigkeitsbeständigkeit, eignen sie sich ideal für verschiedene Verpackungsanwendungen. Polymerharze sind das Material der Wahl für Verpackungen in verschiedenen Branchen, darunter Lebensmittel- und Getränkeverpackungen, Medikamente, Konsumgüter und Industriegüter. Dies liegt daran, dass sie Gegenstände effektiv abdecken und konservieren können, kostengünstig sind und in verschiedenen Verpackungsstilen und -designs verwendet werden können.

Regionale Einblicke in den Polymerharzmarkt

Die Studie bietet nach Regionen gegliederte Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Aus mehreren Gründen kam es im asiatisch-pazifischen Raum zu einer erheblichen Expansion und Marktbeherrschung. Es ist die Heimat wichtiger Industriezentren wie China, Indien, Japan und Südkorea, wo Artikel aus Polymerharz in verschiedenen Branchen sehr gefragt sind. Darüber hinaus sind die wichtigsten auf dem Markt untersuchten Länder die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Markt für Polymerharze – wichtige Marktteilnehmer Wettbewerbseinblicke

Viele regionale und lokale Anbieter charakterisieren Polymerharz, der Markt ist hart umkämpft und alle Akteure konkurrieren um den maximalen Marktanteil. Der steigende Bedarf an Polymerharzen in der Verpackungs- und Öl- und Ölindustrie. Der Gassektor kurbelt den Absatz von Polymerharz an. Die Anbieter konkurrieren auf der Grundlage von Kosten, Produktqualität und der Verfügbarkeit der Produkte je nach Region. Die Anbieter müssen kostengünstige und qualitativ hochwertige Polymerharze anbieten, um auf dem Markt bestehen zu können.

Das Wachstum der Marktteilnehmer hängt von den Markt- und Wirtschaftsbedingungen, staatlichen Vorschriften und der industriellen Entwicklung ab. Daher sollten sich die Akteure auf den Ausbau ihrer Produktionskapazitäten konzentrieren, um der Nachfrage gerecht zu werden und ihr Produktportfolio zu erweitern. Borealis AG, BASF SE, Evonik Industries AG, LyondellBasell Industries N.V, Shell Plc, Solvay, Roto Polymers, Dow Chemical Company, Nan Ya Plastics Corp, Saudi Arabia Basic Industries Corporation, Celanese Corporation, INEOS Group und Exxon Mobil Corporation sind derzeit die größten Unternehmen auf dem Markt, die hinsichtlich Qualität, Preis und Verfügbarkeit konkurrieren. Diese Akteure konzentrieren sich hauptsächlich auf die Entwicklung von Polymerharzen. Obwohl die internationalen Player den Markt dominieren, sind auch regionale und lokale Player mit kleinen Marktanteilen mäßig vertreten. Die internationalen Akteure mit globaler Präsenz, mit etablierten Produktionsstätten oder Vertriebsbüros, haben ihre Präsenz in wichtigen Regionen wie Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Asien gestärkt. Afrika.

Borealis AG: ist führend im Polyolefin-Recycling in Europa und einer der weltweit führenden Anbieter modernster, umweltfreundlicher Polyolefin-Lösungen. Das Unternehmen dominiert die Märkte für Basischemikalien und Düngemittel in Europa. Das Unternehmen hat sich einen Namen als vertrauenswürdiger Geschäftspartner und anerkannte globale Marke gemacht, die kontinuierlich Mehrwert für seine Partner, Kunden und Kunden schafft. Das Unternehmen ist ein Joint Venture zwischen OMV, einem globalen Öl- und Gasunternehmen mit Hauptsitz in Österreich, das 75 % der Anteile hält, und der Abu Dhabi National Oil Corporation (ADNOC) mit Hauptsitz in den Vereinigten Arabischen Emiraten (VAE), die die restlichen 25 % hält. Über Borealis und zwei bedeutende Joint Ventures, Borouge (mit ADNOC, mit Sitz in den Vereinigten Arabischen Emiraten) und BaystarTM (mit TotalEnergies, mit Sitz in den USA), bieten wir Kunden auf der ganzen Welt Dienstleistungen und Waren an.

Das Unternehmen verfügt über Kundendienstzentren in Österreich, Belgien, Finnland, Frankreich, der Türkei und den Vereinigten Staaten. Produktionsstätten befinden sich in Österreich, Belgien, Brasilien, Finnland, Frankreich, Deutschland, Italien, Südkorea, Schweden, den Niederlanden und den Vereinigten Staaten, und Innovationszentren befinden sich in Österreich, Finnland und Schweden. Das Unternehmen ist im Jahr 120 c operativ präsentRegionen in Europa, Nordamerika, Asien-Pazifik, Lateinamerika, dem Nahen Osten und Afrika.

BASF SE: ist einer der führenden Chemieproduzenten der Welt. Das Unternehmen ist ein Marktpionier, der mit einer umfassenden CO2-Management-Strategie den Übergang zu Netto-CO2-Null-Emissionen vorantreibt. Das Unternehmen verfügt über starke Innovationen und nutzt eine breite Palette von Technologien, um Lösungen für verschiedene Kundenbranchen anzubieten und die Produktivität zu steigern. Das Unternehmen betreibt sein Geschäft in sechs Geschäftsbereichen: Materialien, Industrielösungen, Chemikalien, Oberflächentechnologien, Agrarlösungen sowie Ernährung und Pflege. Das Unternehmen bietet Polymerharze für alle Branchen an, einschließlich Verpackung und Verpackung. Öl Gassektor. Das Unternehmen betreibt sein Geschäft in 11 Abteilungen, die 54 globale und regionale Geschäftseinheiten verwalten und Strategien für 72 strategische Unternehmen entwickeln. BASF ist in 80 Ländern präsent und verfügt über sechs Verbundstandorte, die den Betrieb von Produktionsanlagen, Energieflüssen und Infrastruktur in verschiedenen Regionen miteinander verbinden. Das Unternehmen verfügt weltweit über rund 240 Produktionsstätten, darunter Ludwigshafen, Deutschland, den weltweit größten integrierten Chemiekomplex im Besitz eines einzelnen Unternehmens. BASF ist hauptsächlich in Europa tätig und verfügt über eine aktive Präsenz in Amerika, im asiatisch-pazifischen Raum, im Nahen Osten und in anderen Teilen der Welt. Afrika. Sie betreut weltweit rund 82.000 Kunden aus nahezu allen Branchen. Zu den wichtigsten Unternehmen auf dem Polymerharzmarkt gehören:

- Borealis AG

- BASF SE

- Evonik Industries AG

- LyondellBasell Industries N.V

- Shell Plc

- Solvay

- Roto Polymers

- Dow Chemical Company

- Nan Ya Plastics Corp

- Saudi Arabia Basic Industries Corporation

- Celanese Corporation

- INEOS-Gruppe

- Exxon Mobil Corporation

Mai 2023: LyondellBasell und Veolia Belgium haben ein Joint Venture (JV) für das Recycling von Kunststoff durch Quality Circular Polymers (QCP) gegründet. Gemäß der Vereinbarung wird LyondellBasell die 50-prozentige Beteiligung von Veolia Belgium an QCP erwerben und so alleiniger Eigentümer des Unternehmens werden. Der Kauf passt zu LyondellBasells Plan, ein erfolgreiches Unternehmen für Kreislaufwirtschaft und kohlenstoffarme Lösungen aufzubauen, um der wachsenden Nachfrage nach umweltfreundlichen Waren und Dienstleistungen gerecht zu werden.

März 2023 hatten LyondellBasell und die Mepol Group eine endgültige Vereinbarung zur Übernahme der Mepol Group getroffen. Diese Übernahme unterstreicht das Engagement von LyondellBasell für die Förderung der Kreislaufwirtschaft.

November-2022: Shell Chemical Appalachia LLC, eine Tochtergesellschaft von Shell plc, gab bekannt, dass Shell Polymers Monaca (SPM), ein Projekt von Pennsylvania Chemical, den Betrieb aufgenommen hat. Die Fabrik in Pennsylvania, die eine jährliche Produktion von 1,6 Millionen Tonnen hat, ist der erste bedeutende Polyethylen-Produktionskomplex im Nordosten der USA.

Mai 2024: Mit der Inbetriebnahme seiner ersten US-Anlage zur Herstellung von EC-Kunststoffcompounds und Masterbatches hat Premix Oy nun offiziell ein Büro in den Vereinigten Staaten eröffnet. Die Sprecher des Unternehmens gehen davon aus, dass die zusätzliche Anlage es „Kunden ermöglichen wird, qualitativ hochwertige Materialien aus zwei Kontinenten unserer Hersteller zu verwenden. Als Premix-Kunde in den USA profitieren Sie von lokal hergestellten Produkten und Dienstleistungen, die kurze Lieferzeiten und eine hohe Liefersicherheit gewährleisten. In einem Interview sagten sie, dass 30 bis 35 Mitarbeiter eingestellt werden, wenn die betreffende Anlage voraussichtlich Ende des ersten Quartals 2025 in Betrieb gehen wird. Die Compounds können in ESD-Komponentenschalen, in Massenverpackungsschäumen, Kisten, Kisten und Paletten verwendet werden. Heute ist das Unternehmen in Finnland in der Lage, eine Vielzahl von Basispolymeren wie ABS, Polycarbonat, Mischungen aus PC/ABS, Nylon 6, PBT und thermoplastischen Elastomeren (TPES) und thermoplastischen Polyurethanen (TPUs) zu kombinieren

August 2024: Ein neues ungefülltes, schlagzähmodifiziertes Polybutylenterephthalatharz ist jetzt von Polymer Resources, einem US-amerikanischen Compoundeur technischer Harze, erhältlich. Das TP-FR-IM3-Harz kann für elektrische Anwendungen unter klimatischen Bedingungen wie Außen-, intermittierenden Außen- und Innengehäusen/Gehäusen verwendet werden. Es verfügt über eine gute Witterungsbeständigkeit, Schlagzähigkeit, Chemikalienbeständigkeit und Flammhemmung. Tagheuer gibt an, die All-Color-Zertifizierung nach UL743C F1 erhalten zu haben. Bei einer Dicke von 1,5 mm (0,06 Zoll) erfüllt es außerdem die Standards UL94 V0 und UL94 5VA für Flammhemmung und bietet eine Vielzahl weiterer Optimierungen wie hohe Schlagfestigkeit, hohen elektrischen Widerstand, hohe dielektrische Festigkeit und geringen dielektrischen Verlust. Diese neue Sorte ist außerdem UL F1-konform für alle Farben für den Außenbereich und hält starken Chemikalien aus den Bereichen Rasen und Garten, Automobil und Reinigung stand. Marktsegmentierung für Polymerharze strongAusblick für den Harztyp des Polymerharzmarktes

- Polystyrol

- Polyethylen

- Polyvinylchlorid

- Polypropylen

- Expandierbares Polystyrol

- Andere

- Elektrik Elektronik

- Bau

- Medizin

- Automobil

- Verbraucher

- Industriell

- Verpackung

- Andere

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Naher Osten Afrika

- Saudi-Arabien

- VAE

- Südafrika

- Restlicher Naher Osten Afrika

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

FAQs

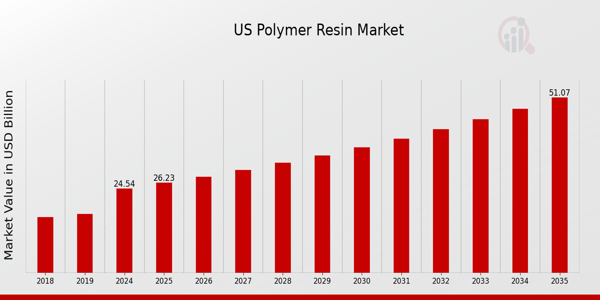

What is the predicted market size of the US Polymer Resin Market by 2024?

The US Polymer Resin Market is expected to be valued at 24.54 USD Billion by the year 2024.

What will be the market value of the US Polymer Resin Market in 2035?

In 2035, the US Polymer Resin Market is projected to reach a valuation of 51.07 USD Billion.

What is the expected compound annual growth rate (CAGR) for the US Polymer Resin Market from 2025 to 2035?

The US Polymer Resin Market is expected to witness a CAGR of 6.89% during the period from 2025 to 2035.

Which segment holds the highest market value in the US Polymer Resin Market for 2024?

The polyethylene segment is anticipated to hold the highest market value, estimated at 8.12 USD Billion in 2024.

Who are the major players in the US Polymer Resin Market?

Key players in the US Polymer Resin Market include Celanese, ExxonMobil, Westlake Chemical, and BASF among others.

What is the market size of polystyrene in the US Polymer Resin Market for 2024?

The market size for polystyrene in 2024 is projected to be 4.88 USD Billion.

What are key applications driving the growth of the US Polymer Resin Market?

Key applications driving growth include packaging, automotive, and construction among various industries.

How much is the expandable polystyrene segment projected to be valued in 2035?

The expandable polystyrene segment is expected to be valued at 3.26 USD Billion in 2035.

What is the market value of polypropylene in the US Polymer Resin Market by 2024?

The polypropylene segment is expected to be valued at 4.81 USD Billion in 2024.

What are the opportunities for growth in the US Polymer Resin Market?

Opportunities for growth in the US Polymer Resin Market stem from increasing demand in emerging applications and sustainability practices.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense